نظرة على تقييم شركة إنفيستا هولدينغز (NVST) بعد الارتفاع الأخير في سعر السهم

Envista Holdings NVST | 27.38 27.38 | +1.75% 0.00% Pre |

حظيت شركة إنفيستا هولدينغز (NVST) باهتمام واسع بعد تحركات سعر سهمها الأخيرة، حيث أغلق السهم عند 28.97 دولارًا. ويتساءل المستثمرون الآن عن مدى توافق أداء هذه الشركة المتخصصة في طب الأسنان مع أساسياتها.

يأتي الارتفاع الأخير في عائد سعر السهم خلال شهر واحد إلى 14.78%، وعائد سعر السهم خلال 90 يومًا إلى 51.44%، بعد انخفاض إجمالي عائد المساهمين على مدى ثلاث سنوات إلى 24.71%. وهذا يشير إلى ازدياد الزخم مؤخرًا.

إذا دفعتك خطوة شركة Envista إلى التفكير في أماكن أخرى يمكن أن يستثمر فيها رأس المال، فقد تكون هذه لحظة جيدة للنظر في 25 سهمًا من أسهم الذكاء الاصطناعي في مجال الرعاية الصحية كأرض صيد محتملة أخرى.

إذن، مع تحقيق شركة Envista عائدًا إجماليًا لمدة عام واحد بنسبة 33.9963% ولكنها لا تزال تتداول بخصم جوهري بنسبة 5.12%، هل تنظر إلى فرصة قيمة حقيقية هنا، أم أن السوق قد أخذ بالفعل في الاعتبار النمو المستقبلي؟

الرواية الأكثر شيوعًا: 17.2% أقل من قيمتها الحقيقية

تُشير الرواية الأكثر متابعة لشركة Envista إلى أن القيمة العادلة تبلغ 35.00 دولارًا، وهو أعلى من سعر الإغلاق الأخير عند 28.97 دولارًا، مما يضع افتراضات قوة أرباح الشركة في دائرة الضوء.

في حين يتوقع الإجماع أن يكون اعتماد طب الأسنان الرقمي محركًا للنمو التدريجي، فإن تعميق استثمار شركة Envista في البحث والتطوير والطرح السريع لحلول التصوير والتشخيص وسير العمل المتكاملة مع الذكاء الاصطناعي، إلى جانب الزخم القوي في العروض الرقمية المتميزة من خلال منظمات خدمات طب الأسنان، يمكن أن يؤدي إلى تحول كبير نحو إيرادات البرامج والخدمات المتكررة ذات الهوامش العالية، مما يعزز بشكل كبير هوامش الربح الصافية وقوة الأرباح على المدى الطويل.

هل تتساءل عن نوع التغيير في مزيج الإيرادات وارتفاع هامش الربح الذي يبرر سعر 35.00 دولارًا، مع خصم بنسبة 8.37%؟ يشرح التقرير بالتفصيل كيف يجب أن تتوافق الأرباح والربحية ونسبة السعر إلى الأرباح المستقبلية لكي تحصل شركة Envista على هذا التقييم.

النتيجة: القيمة العادلة 35.00 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن قيمة 35.00 دولارًا كقيمة عادلة لا تزال تستند إلى افتراضات يمكن اختبارها إذا توقف التبني الرقمي أو إذا اشتد ضغط الهامش الناتج عن التعريفات والأسعار.

طريقة أخرى للنظر إلى التقييم

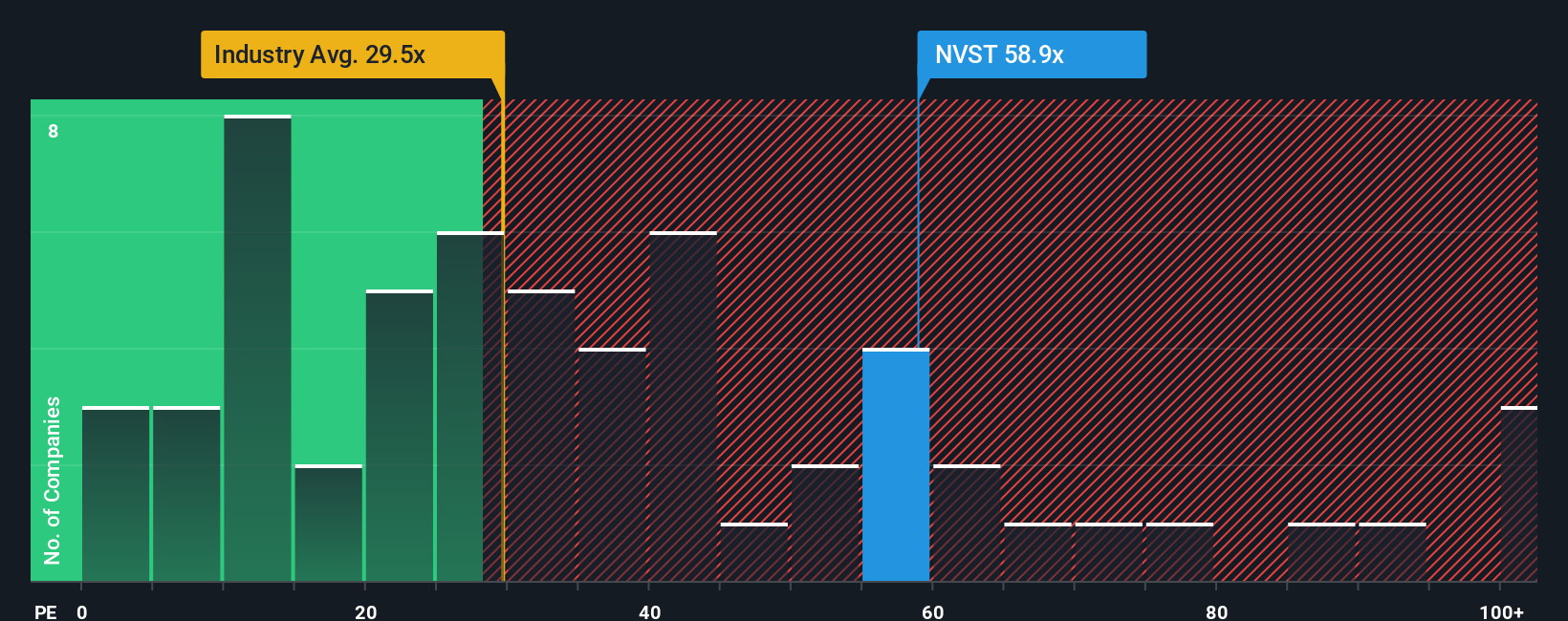

تشير دراسة القيمة العادلة السابقة إلى أن أسهم شركة إنفيستا تُتداول بسعر أقل من قيمتها الحقيقية، لكن نسبة السعر إلى الأرباح تُظهر صورة مختلفة. إذ تُتداول أسهم إنفيستا عند حوالي 101 ضعف الأرباح، مقارنةً بنسبة عادلة تبلغ 33 ضعفًا، ومتوسط قطاع المعدات الطبية في الولايات المتحدة عند 30.4 ضعفًا، ومتوسط الشركات المنافسة عند 70.5 ضعفًا، مما يُرجّح أن يكون السعر مُخاطرًا أكثر من كونه فرصة استثمارية واضحة. مع هذا الفارق الكبير، هل أنت مطمئن إلى أن الأرباح المستقبلية ستُعادل هذا السعر، أم تُفضّل هامش أمان أكبر؟

الخطوات التالية

إذا كان هذا المزيج من إمكانات النمو وأسئلة التقييم يجعلك مترددًا، فبادر بالتحرك بينما لا تزال البيانات حديثة، وشكّل وجهة نظرك الخاصة من خلال 3 مكافآت رئيسية .

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا ساهمت Envista في صقل تركيزك، فلا تتوقف هنا؛ قم بتوسيع قائمة مراقبتك بأفكار أخرى تناسب أسلوبك قبل أن تفوتك الفرصة التالية.

- استهدف احتمالية وجود أخطاء في التسعير من خلال فحص 54 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية ، والذي يجمع بين أساسيات الجودة وإمكانية تأثر معنويات السوق.

- قم ببناء تدفق دخل أكثر استقرارًا من خلال مراجعة حصون توزيعات الأرباح الـ 13 ، والتي تجمع بين العوائد المرتفعة والتركيز على المرونة.

- عزز استثماراتك الأساسية من خلال التحقق من أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (44 نتيجة) وركز على الشركات التي تتمتع بأسس مالية يمكنها دعم خططها.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.