نظرة على تقييم شركة فاستينال (FAST) بعد أن حققت الإيرادات التوقعات لكن الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك جاءت أقل من المتوقع

فاستنال FAST | 0.00 |

أعلنت شركة فاستينال (FAST) مؤخرًا عن إيرادات ربع سنوية متوافقة مع التوقعات، إلا أن انخفاضًا في الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) عن التوقعات أدى إلى انخفاض سعر السهم بنسبة 10.8%. وقد سلط هذا الضوء بشكل مباشر على كيفية تحقيق الشركة للتوازن بين النمو والربحية.

جاء هذا التراجع في الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك بعد أداء قوي، حيث لا يزال سعر السهم مرتفعًا بنسبة 10.83% منذ بداية العام، وبلغ إجمالي عائد المساهمين على مدى خمس سنوات 92.79%. مع ذلك، فقد تراجع الزخم الذي شهده السهم خلال الأشهر الثلاثة الماضية بشكل طفيف.

إذا دفعتك هذه الزيادة في الأرباح إلى إعادة تقييم قائمة مراقبتك، فقد تكون هذه لحظة جيدة لتوسيع نطاق بحثك والاطلاع على 35 سهمًا في مجال تكنولوجيا شبكات الطاقة والبنية التحتية.

مع استمرار ارتفاع سعر السهم حتى الآن هذا العام وتداوله بأقل بقليل من متوسط السعر المستهدف للمحللين، فإن السؤال الرئيسي الآن هو ما إذا كان سهم فاستينال يتداول بعلاوة عادلة أم أن الضعف الأخير قد فتح نافذة شراء حقيقية لم تستوعبها الأسواق بالكامل.

الرواية الأكثر شيوعًا: 3.6% أقل من قيمتها الحقيقية

يُقدّر التقرير الأكثر متابعة لشركة فاستينال القيمة العادلة عند 46.49 دولارًا، وهو أعلى بقليل من سعر الإغلاق الأخير البالغ 44.82 دولارًا، مما يجعل التراجع الأخير فجوة صغيرة نسبيًا عن هذا التقدير.

يُجمع المحللون على سعر مستهدف لسهم شركة فاستينال يبلغ 46.49 دولارًا أمريكيًا، استنادًا إلى توقعاتهم لنمو أرباحها المستقبلية وهوامش ربحها وعوامل المخاطرة الأخرى. مع ذلك، يوجد تباين في توقعات المحللين، حيث يُشير أكثرهم تفاؤلًا إلى سعر مستهدف قدره 55.0 دولارًا، بينما يُشير أكثرهم تشاؤمًا إلى سعر مستهدف قدره 39.9 دولارًا فقط.

لمعرفة ما يدعم تلك القيمة العادلة، يركز السرد على التوسع المطرد في الإيرادات، وهوامش الربح الثابتة، ومضاعف الأرباح المستقبلية الذي يفترض قوة تنفيذ مستدامة.

النتيجة: القيمة العادلة 46.49 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن هذا يعتمد على عدم تآكل هوامش الربح بسبب التعريفات الجمركية والتوترات التجارية، وعلى عدم تجميد مستويات المخزون المرتفعة للكثير من النقد أو تقليل المرونة.

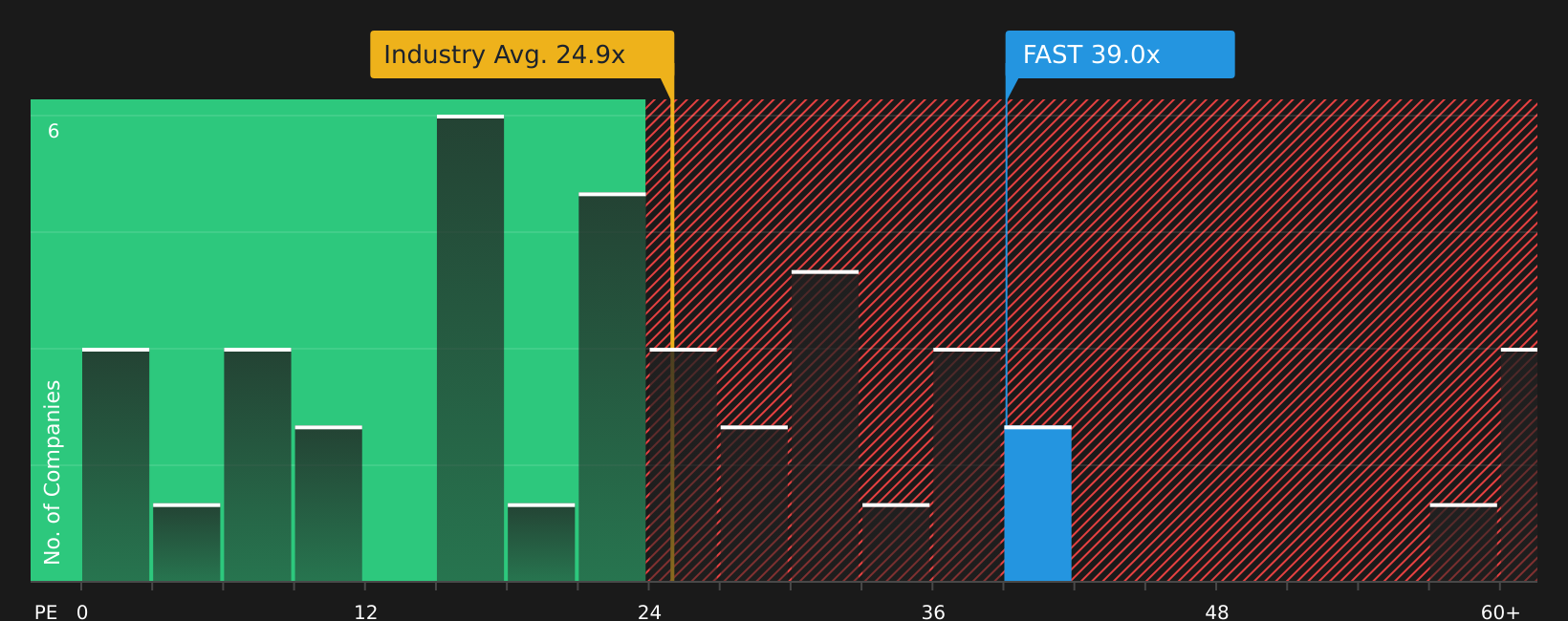

رأي آخر: يبدو أن التقييم يعتمد كلياً على الأرباح

يشير تحليل المحللين إلى أن سهم فاستينال مقوم بأقل من قيمته الحقيقية بنسبة 3.6% عند 46.49 دولارًا، ومع ذلك، فإن نسبة السعر إلى الأرباح الحالية البالغة 39.3 ضعفًا تتجاوز بكثير متوسط قطاع موزعي التجارة في الولايات المتحدة البالغ 23.5 ضعفًا، ومتوسط الشركات المنافسة البالغ 24.7 ضعفًا، والنسبة العادلة البالغة 29.6 ضعفًا. تشير هذه الزيادة في السعر إلى هامش خطأ أقل في حال تراجع النمو أو هوامش الربح، لذا فإن السؤال الحقيقي هو ما إذا كنت تعتقد أن الشركة قادرة على الاستمرار في تبرير هذا المضاعف.

الخطوات التالية

مع انقسام الآراء بوضوح بين احتمالية تحقيق مكاسب ومخاطر التقييم، فهذه فرصة مناسبة لتحليل الأرقام بنفسك واتخاذ قرارات سريعة بينما تتشكل الآراء. ولتقييم كلا الجانبين بموضوعية، ابدأ بالتحقق من أهم مكافأتين وعلامة تحذيرية هامة .

هل أنت مستعد لإيجاد فكرتك التالية؟

إذا كانت شركة فاستينال مدرجة بالفعل ضمن اهتماماتك، فهذا وقت مناسب لتوسيع نطاق البحث وإضافة بعض الأسهم الأخرى التي يمكن أن تعزز محفظتك الاستثمارية.

- اكتشف احتمالية وجود أخطاء في التسعير وادعم بحثك بالأرقام من خلال فحص 46 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية في السوق.

- ركز على الأفكار الموجهة نحو الدخل من خلال التركيز على الشركات المصنفة كـ 10 شركات رائدة في توزيع الأرباح والتي قد تدعم عوائد نقدية منتظمة.

- أعط الأولوية للمرونة من خلال التركيز على الشركات المذكورة في قائمة 64 سهمًا مرنًا ذات درجات مخاطر منخفضة قبل أن يلاحظها الجمهور.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.