نظرة على تقييم شركة فيديليتي ناشونال إنفورميشن سيرفيسز (FIS) بعد عملية التخارج من وورلد باي والاستحواذ على حلول المُصدرين

FIS FIS | 46.29 | +2.48% |

قامت شركة Fidelity National Information Services (FIS) مؤخراً بإعادة تشكيل مزيج أعمالها من خلال بيع حصتها المتبقية في Worldpay وشراء ذراع حلول إصدار Global Payments، مع رفع توقعاتها للإيرادات والأرباح لعام 2025 لتعكس التقدم التشغيلي.

حتى بعد إعادة هيكلة المحفظة الاستثمارية الأخيرة ورفع التوقعات لعام 2025، فإن انخفاض إجمالي عائد المساهمين لمدة عام واحد بنسبة 23.71% وانخفاض إجمالي عائد المساهمين لمدة 5 سنوات بنسبة 47.69%، إلى جانب انخفاض عائد سعر السهم لمدة 30 يومًا بنسبة 9.96%، يشير إلى أن الزخم كان ضعيفًا حيث يعيد السوق تقييم التنفيذ والمخاطر المتعلقة بنموذج FIS المعاد تركيزه.

إذا دفعك تغيير موقع شركة FIS إلى التفكير في الوجهة التي قد تتجه إليها تكنولوجيا الدفع والخدمات المصرفية، فقد يكون من المفيد البحث عن أسهم شركات التكنولوجيا والذكاء الاصطناعي ذات النمو المرتفع بحثًا عن فرص استثمارية أخرى مرتبطة بالخدمات المالية التي تعتمد على الذكاء الاصطناعي.

مع تداول أسهم شركة FIS عند 60.50 دولارًا أمريكيًا، ومع استمرار انخفاض سعر السهم لعدة سنوات على الرغم من تحسين التوقعات لعام 2025 وتقديم عروض جديدة تركز على الذكاء الاصطناعي، فهل انعكست عملية إعادة الضبط بالفعل في سعر السهم، أم أن الضعف قد يشير إلى فرصة محتملة لم يستوعبها السوق بالكامل؟

الرواية الأكثر شيوعًا: 24.8% أقل من قيمتها الحقيقية

مع إغلاق سهم شركة فيديليتي ناشونال إنفورميشن سيرفيسز عند 60.50 دولارًا مقابل قيمة عادلة متوقعة تبلغ 80.45 دولارًا، فإن الفرضية التي تحظى بمتابعة واسعة ترى مكاسب كبيرة تستند إلى القدرة على تحقيق الأرباح على المدى الطويل.

إن زيادة طلب العملاء على حلول التكنولوجيا المالية القائمة على الحوسبة السحابية والمدعومة بالذكاء الاصطناعي، مثل إطلاق TreasuryGPT و Banker Assist، يسمح لشركة FIS ببيع منتجات ذات قيمة أعلى وأكثر "استدامة" للمؤسسات المالية التي تقوم بتحديث عملياتها، مما من شأنه أن يدعم التوسع في الإيرادات على المدى الطويل وتحسين هوامش الربح الصافية.

هل تتساءل عن نوع نمو الأرباح وهامش الربح الذي يقف وراء رقم القيمة العادلة هذا؟ يعتمد هذا السرد على تطور محسوب للإيرادات وافتراضات ربحية أكثر ثراءً تتجاوز بكثير المقاييس الرئيسية الحالية.

النتيجة: القيمة العادلة 80.45 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، هناك مخاطر واضحة هنا، بما في ذلك المنافسة الأشد في مجال التكنولوجيا المالية والنكسات المحتملة في التكامل التي قد تحد من هوامش الربح وتتحدى قصة الأرباح على المدى الطويل.

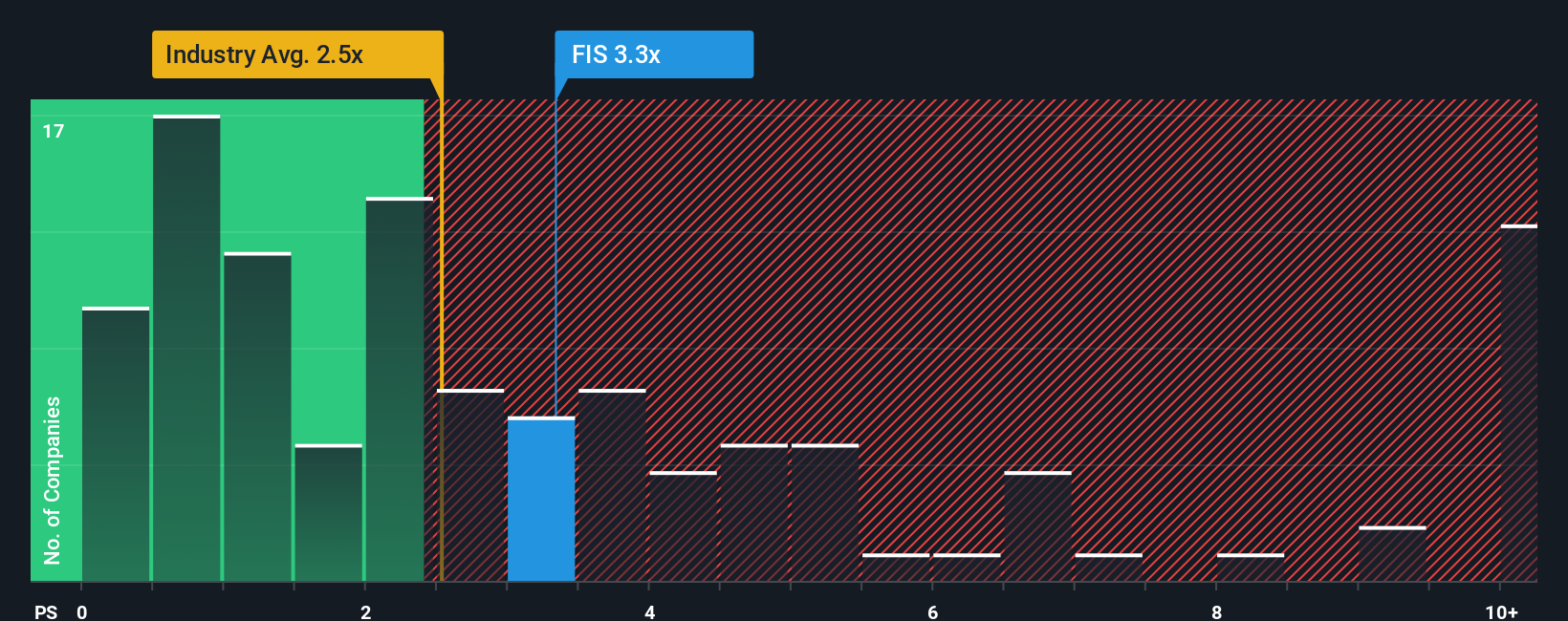

رأي آخر: ماذا تقول نسبة السعر إلى المبيعات؟

يعتمد انخفاض القيمة العادلة بنسبة 24.8% على افتراضات الأرباح طويلة الأجل، لكن نسبة السعر إلى المبيعات الحالية البالغة 3 أضعاف تشير إلى عكس ذلك. فهي أعلى من نظيراتها (2.7 ضعف) وقطاع الخدمات المالية المتنوعة في الولايات المتحدة (2.8 ضعف)، وتقترب من النسبة العادلة المقدرة بـ 3.1 ضعف.

بصراحة، يدفع السوق بالفعل علاوة سعرية مقارنة بالشركات المنافسة. وفي الوقت نفسه، يشير الفارق الطفيف عن النسبة العادلة إلى هامش خطأ محدود في حال تراجع النمو أو هوامش الربح. فإذا تعثر مسار الأرباح المتفائل، فهل سيظل مضاعف المبيعات المرتفع مقبولاً؟

قم ببناء سردك الخاص لخدمات المعلومات الوطنية لشركة فيديلتي

إذا كنت تعتقد أن الأرقام تحكي قصة مختلفة، أو كنت تفضل اختبار افتراضاتك الخاصة، فيمكنك بناء أطروحة مخصصة في دقائق باستخدام "افعلها بطريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وأربع علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك في شركة فيديليتي ناشونال إنفورميشن سيرفيسز.

هل أنت مستعد لمزيد من أفكار الاستثمار في الأسهم؟

إذا ساهمت FIS في صقل تفكيرك، فلا تتوقف هنا. استخدم أداة Simply Wall St Screener لاكتشاف أفكار جديدة مدعومة بالبيانات ومبنية على أسس واضحة.

- استهدف إمكانية الدخل من خلال فحص هذه الأسهم الـ 14 التي توزع أرباحًا بنسبة تزيد عن 3٪ والتي قد تساعدك في بناء محفظة استثمارية ذات عوائد نقدية أكثر استقرارًا.

- اكتشف مواضيع النمو مبكراً من خلال الاطلاع على هذه الأسهم الـ 23 الرخيصة المرتبطة بتبني الشركات الحقيقي للذكاء الاصطناعي، وليس مجرد كلمات طنانة.

- ابحث عن فرص التسعير الخاطئ من خلال مراجعة هذه الأسهم الـ 872 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي يتم تداولها حاليًا بأقل مما قد تبرره تدفقاتها النقدية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.