نظرة على تقييم شركة GeneDx Holdings (WGS) بعد خفض التوقعات ونتائج الربع الأول من عام 2026

GeneDx Holdings Corp. Class A WGS | 0.00 |

عادت شركة GeneDx Holdings (WGS) إلى دائرة الضوء بعد أن أظهرت نتائج الربع الأول من عام 2026 إيرادات بلغت 102.25 مليون دولار أمريكي، وخسارة صافية قدرها 63.32 مليون دولار أمريكي، وتخفيضًا لتوقعات الإيرادات للعام بأكمله.

جاء الإعلان الأخير عن الأرباح وخفض التوقعات مصحوبًا بتقلبات حادة في سعر السهم، حيث حقق السهم عائدًا بنسبة 16.68% في يوم واحد، بينما انخفض بنسبة 69.39% منذ بداية العام. في الوقت نفسه، لا يزال إجمالي عائد المساهمين على مدى ثلاث سنوات مرتفعًا للغاية، مما يشير إلى تراجع الزخم الأخير حتى بعد المكاسب السابقة.

إذا دفعتك تقلبات أسهم GeneDx إلى البحث في قطاعي الرعاية الصحية والذكاء الاصطناعي، فقد تكون هذه لحظة مناسبة للبحث عن شركات أخرى في مجال علم الجينوم والتشخيص باستخدام أداة الفرز الخاصة بنا لـ 35 سهمًا في مجال الذكاء الاصطناعي للرعاية الصحية.

مع انخفاض سعر السهم بنسبة 69.39% منذ بداية العام، ولكنه لا يزال يُظهر عائدًا إجماليًا كبيرًا جدًا للمساهمين على مدى 3 سنوات، ومع إعادة ضبط التوقعات الآن إلى مستوى أقل، فهل تنظر إلى لاعب في مجال علم الجينوم مقوم بأقل من قيمته الحقيقية أم إلى سهم يتم تسعيره بالفعل بناءً على النمو المستقبلي؟

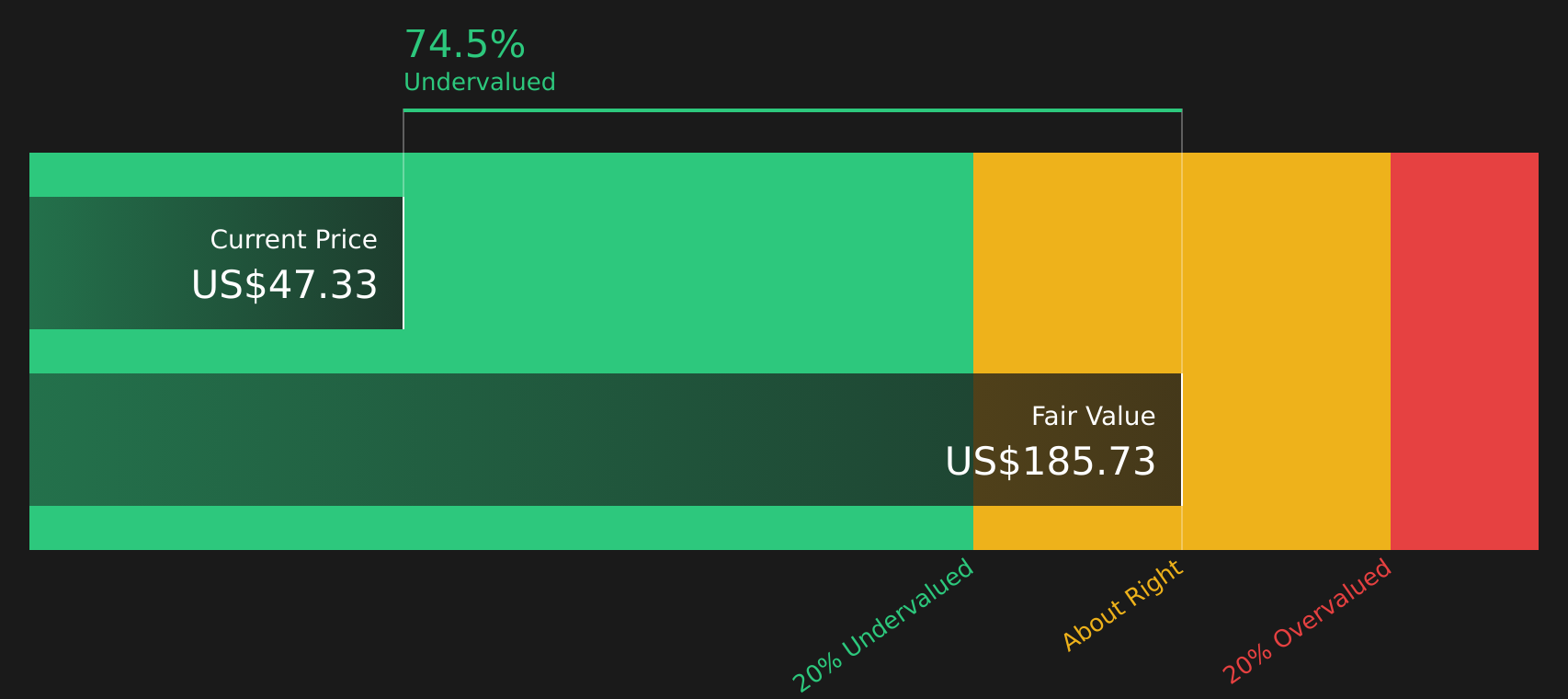

الرواية الأكثر شيوعًا: 73% أقل من قيمتها الحقيقية

في مقابل سعر إغلاق أخير قدره 40.50 دولارًا، تشير الرواية الأكثر متابعة إلى أن القيمة العادلة لشركة GeneDx تقارب 148.89 دولارًا، مما يخلق فجوة واسعة تعتمد على افتراضات طويلة الأجل عدوانية.

إن التوسع السريع في الأسواق الجديدة وغير المخترقة بشكل كافٍ، بما في ذلك طب الأطفال العام (مدفوعًا بإرشادات الأكاديمية الأمريكية لطب الأطفال)، ووحدة العناية المركزة لحديثي الولادة، وتخصصات طب الأطفال الإضافية، يضع GeneDx في موقع يسمح لها بتحقيق نمو كبير في حجم الإيرادات في المستقبل مع تسارع اعتماد علم الجينوم كأداة تشخيصية أساسية.

إن توسيع نطاق منصات تفسير الجينوم الخاصة المدعومة بالذكاء الاصطناعي ودمج تقنية Fabric Genomics المكتسبة حديثًا يعزز الكفاءة والدقة، مما سيؤدي إلى خفض تكاليف العينة الواحدة ودعم توسيع هامش الربح مع نمو الأعمال.

هل تريد أن ترى نوع مسار الإيرادات وتحول هامش الربح الذي يقف وراء فجوة التقييم هذه؟ يعتمد السرد على النمو الطموح، وتوسيع الربحية، وافتراضات تعويضات أكثر ثراءً.

النتيجة: القيمة العادلة 148.89 دولارًا (أقل من القيمة الحقيقية)

لكن هذا يعتمد على دعم التعويضات وسرعة التبني. فإذا شددت جهات الدفع سياساتها أو تباطأ إقبال الأطباء، يصبح تحقيق هذه الافتراضات أكثر صعوبة.

وجهة نظر أخرى حول التقييم

تشير تحليلات الخبراء إلى قيمة عادلة تقارب 148.89 دولارًا. بينما يقدم نموذج التدفقات النقدية المخصومة (DCF) من SWS تقديرًا أعلى يبلغ 185.90 دولارًا عند سعر سهم 40.50 دولارًا. تشير كلتا الطريقتين إلى أن شركة GeneDx مقومة بأقل من قيمتها الحقيقية، لكنهما تعتمدان على افتراضات مختلفة بشأن النمو والهامش. أي مجموعة من الافتراضات تجدها أكثر واقعية؟

الخطوات التالية

يصعب تجاهل مزيج المخاطر والمكافآت المحتملة في هذه القصة، لذا ألقِ نظرة فاحصة على التفاصيل وقرر بسرعة موقفك بناءً على مكافأتين رئيسيتين وعلامتي تحذير مهمتين

هل تبحث عن المزيد من أفكار الاستثمار؟

لا تكتفِ بسهم واحد؛ وسّع قائمة مراقبتك الآن بمجموعات مركزة من الشركات التي تتناسب مع معايير واضحة ومختبرة.

- استهدف الصفقات المحتملة في الشركات ذات الجودة العالية من خلال فحص 51 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية والتي تتوافق مع أساسيات قوية وأسعار جذابة.

- أعط الأولوية للقوة والمرونة من خلال مراجعة الميزانية العمومية القوية وأداة فحص الأسهم الأساسية (44 نتيجة) التي تحافظ على الدين تحت السيطرة والسيولة في دائرة التركيز.

- ابحث عن الفرص المبكرة من خلال مراجعة أداة الفرز التي تحتوي على 23 جوهرة غير مكتشفة عالية الجودة تجمع بين البيانات المالية القوية وانخفاض اهتمام المستثمرين.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.