نظرة على تقييم شركة Honest Company (HNST) بعد تخفيضات المحللين ومخاوف المنافسة في سوق الحفاضات

Honest Company, Inc. HNST | 2.82 | +1.44% |

أدى خفض تصنيف شركة Honest Company (HNST) من قبل بنك JPMorgan إلى "أقل من الوزن السوقي"، بسبب المنافسة الشديدة في سوق الحفاضات والضغط على الأسعار، إلى إعادة تسليط الضوء على السهم حيث يعيد المستثمرون تقييم التوقعات قبل الإعلان عن الأرباح القادمة.

بسعر سهم يبلغ 2.49 دولار أمريكي، جاءت الأخبار الأخيرة لشركة Honest Company لتؤكد اتجاهًا ضعيفًا بالفعل، حيث بلغ عائد سعر السهم خلال 30 يومًا 10.75%، وانخفض إجمالي عائد المساهمين لمدة عام واحد بنسبة 62.16%، مما يشير إلى أن الزخم قد بدأ يتلاشى مع ازدياد الاهتمام بمخاوف المنافسة.

إذا دفعك هذا النوع من ضغط الأسعار إلى إعادة التفكير في أسماء الشركات الاستهلاكية، فقد تكون هذه لحظة جيدة لتوسيع نطاق بحثك ليشمل الأسهم سريعة النمو ذات الملكية الداخلية العالية .

مع تداول أسهم شركة Honest Company بسعر 2.49 دولار أمريكي، وهو أقل بكثير من متوسط السعر المستهدف من قبل المحللين، ومع ذلك تحمل درجة قيمة منخفضة للغاية، يجب أن نسأل: هل تم تسعير أسهم المستهلكين هذه بشكل خاطئ الآن، أم أنها تعكس بالفعل كل ما تتوقعه أسواق النمو؟

الرواية الأكثر شيوعًا: 35% أقل من قيمتها الحقيقية

يرى معظم المحللين أن القيمة العادلة لسهم شركة Honest تبلغ حوالي 3.83 دولار أمريكي للسهم الواحد، مقارنةً بسعر الإغلاق الأخير البالغ 2.49 دولار أمريكي. وهذا يُصنّف السهم على أنه مُخفّض السعر، مع الأخذ في الاعتبار توقعات متواضعة للإيرادات والأرباح.

من المتوقع أن يؤدي التركيز المنضبط على التحسينات التشغيلية، وتعزيز الهامش، وتخفيف الرسوم الجمركية (كما يتضح من هامش الربح الإجمالي القياسي، وصافي الدخل الإيجابي، وتحسين هيكل التكلفة) إلى زيادة تحسين هوامش الربح الصافية ومرونة الأرباح على المدى الطويل، خاصة مع زيادة كفاءة الاستثمارات في التسويق وسلسلة التوريد.

هل تتساءل كيف لشركةٍ ذات توقعاتٍ مُرهقةٍ للإيرادات أن تُحقق مُضاعف ربحيةٍ مُرتفعًا؟ يُركز التحليل على إعادة بناء هامش الربح وتعزيز الربحية. هل تُريد أن ترى بالتحديد كيف تُساهم هذه العوامل في دعم هذه القيمة العادلة؟

النتيجة: القيمة العادلة 3.83 دولار (أقل من القيمة الحقيقية)

ومع ذلك، فإن توقعات الإيرادات الأقل قوة والتعرض للتعريفات الجمركية التي تصل إلى 8 ملايين دولار أمريكي في عام 2025 قد تضغط على هوامش الربح وتتحدى فكرة استمرار تحسن جودة الأرباح.

وجهة نظر أخرى: مضاعف الأرباح يرسم صورة أكثر صعوبة

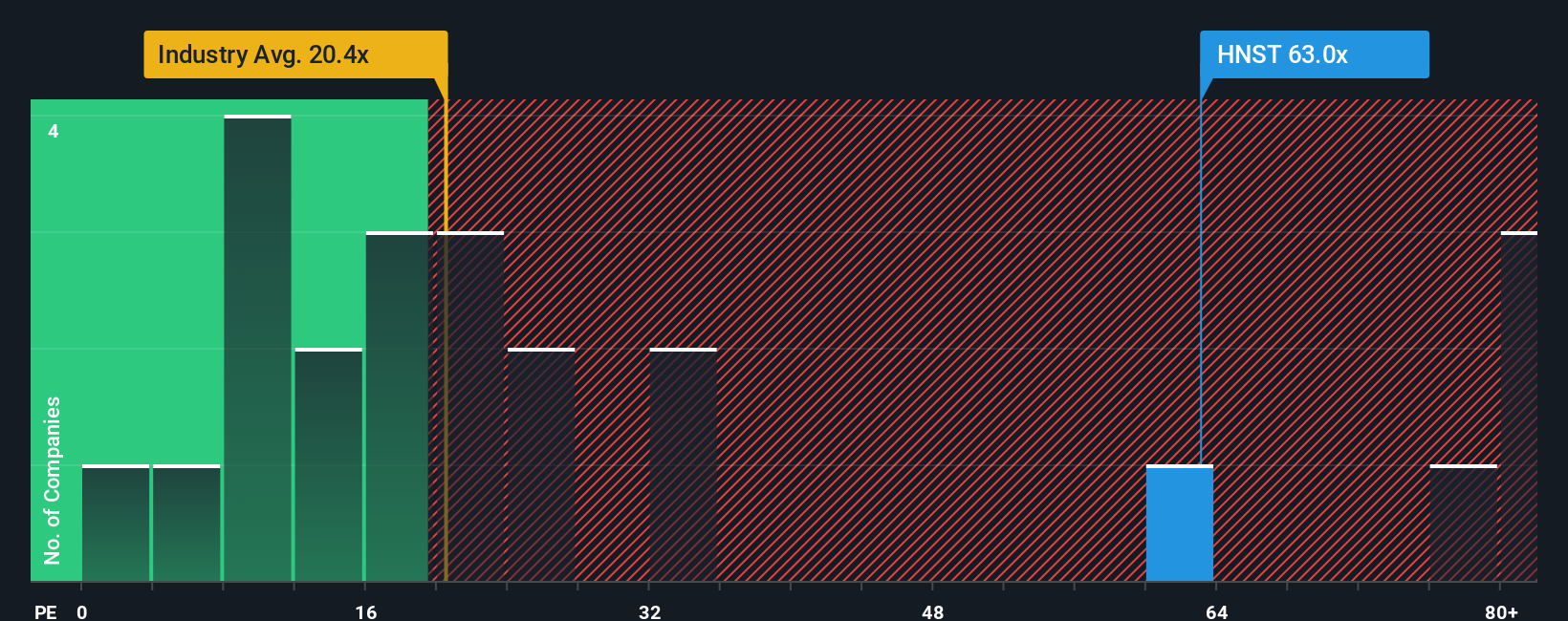

يبدو أن توقعات ارتفاع السهم بنسبة 35% لا تتناسب مع تقييم شركة Honest الحالي. إذ يتم تداول أسهمها بنسبة سعر إلى ربحية تبلغ 39.4 ضعفًا، مقارنةً بنحو 22 ضعفًا لقطاع منتجات العناية الشخصية في أمريكا الشمالية، ونسبة عادلة تبلغ 14.2 ضعفًا، ومتوسطًا لنظرائها يبلغ 62.3 ضعفًا. يبدو السهم مرتفعًا مقارنةً بالقطاع ككل وبالنسبة العادلة، ولكنه في الوقت نفسه أرخص من نظرائه الأقرب. فهل هذا مؤشر على مخاطر إعادة التقييم، أم أنه فرصة استثمارية مميزة يقبل فيها المستثمرون علاوة سعرية؟

ابنِ سرد شركتك النزيهة الخاصة

إذا كنت ترى الأرقام بشكل مختلف أو ترغب في اختبار هذه الافتراضات بنفسك، يمكنك صياغة روايتك الخاصة عن شركة Honest Company في غضون دقائق قليلة، بدءًا من "افعلها بطريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين و3 علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لبحثك عن شركة Honest Company.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا دفعتك شركة Honest Company إلى إعادة النظر في أفضل استثمار لرأس مالك، فلا تتوقف هنا. وسّع نطاق استثماراتك من خلال أفكار أسهم مختارة بعناية قد تناسب أسلوبك.

- استهدف حالات التسعير الخاطئ المحتملة من خلال فحص هذه الأسهم الـ 875 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي تربط السعر بالتدفقات النقدية الأساسية والأساسيات.

- استغل الموجة القادمة من الأتمتة والأدوات القائمة على البيانات من خلال الاطلاع على هذه الأسهم الـ 24 الرخيصة التي تعتمد على الذكاء الاصطناعي.

- أضف أسماء الشركات التي تركز على الدخل إلى قائمة مراقبتك عن طريق تصفية هذه الأسهم الـ 12 التي توزع أرباحًا بنسبة تزيد عن 3% والتي تتجاوز عتبة عائد 3%.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.