نظرة على تقييم شركة إنترديجيتال (IDCC) بعد تجاوز توقعات الربع الأول من عام 2026 والفوز بعقود ترخيص جديدة

InterDigital, Inc. IDCC | 0.00 |

عادت شركة InterDigital (IDCC) إلى دائرة اهتمام المستثمرين بعد أن تجاوزت نتائج الربع الأول من عام 2026 توقعات الشركة الخاصة بالإيرادات والأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك وربحية السهم، مدعومة بصفقات ترخيص جديدة مع شركات Xiaomi وLG وSony.

على الرغم من أن نتائج الربع الأول جاءت أعلى من التوقعات وحققت الشركة انتصارات جديدة في مجال الترخيص، إلا أن عائد سعر السهم لمدة 7 أيام بنسبة 21.17% وعائد سعر السهم منذ بداية العام بنسبة 10.96% يشيران إلى تراجع الزخم على المدى القصير، في حين أن إجمالي عائد المساهمين على مدى 5 سنوات بنسبة 342.02% يُظهر سجلاً قوياً للغاية على المدى الطويل.

إذا لفت انتباهك التقلب الأخير لشركة InterDigital، فقد يكون من المفيد الاطلاع على ما يتحرك في المجالات ذات الصلة، بدءًا من 37 سهمًا في مجال البنية التحتية للذكاء الاصطناعي .

مع تجاوز توقعات الربع الأول، وإيرادات سنوية بلغت 828.924 مليون دولار أمريكي وصافي دخل بلغ 366.371 مليون دولار أمريكي، ومع ذلك انخفض سعر السهم بنسبة 21.17% خلال 7 أيام و10.96% منذ بداية العام، فهل لا تزال هناك فرصة للشراء هنا، أم أن السوق قد بدأ بالفعل في تسعير النمو المستقبلي؟

الرواية الأكثر شيوعًا: 37.2% أقل من قيمتها الحقيقية

عند إغلاق نهائي عند 290.50 دولارًا مقابل قيمة عادلة سردية تبلغ 462.67 دولارًا، ترى الفرضية التي تحظى بمتابعة واسعة إمكانية تحقيق مكاسب كبيرة بناءً على اقتصاديات الترخيص المستقبلية.

تمتلك شركة InterDigital الآن تراخيص من كبرى شركات تصنيع الهواتف الذكية Apple وSamsung حتى نهاية العقد، مما يغطي ما يقرب من 80٪ من سوق الهواتف الذكية العالمي ويرفع الإيرادات السنوية المتكررة للهواتف الذكية إلى مستوى قياسي بلغ 465 مليون دولار، مما يعزز بشكل كبير استقرار الإيرادات ويقلل من تقلبات الأرباح.

هل ترغب في معرفة ما يدعم هذه الثقة في التدفقات النقدية المتكررة؟ يعتمد التحليل بشكل كبير على التوسع المتوقع في الإيرادات، وهوامش الربح القوية، ومضاعف الأرباح المرتفع. أتساءل ما هي الافتراضات التي تدعم هذا التقييم فعلاً.

النتيجة: القيمة العادلة 462.67 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن قصة النجاح هذه تعتمد بشكل كبير على التجديدات السلسة والتوسع إلى ما هو أبعد من الهواتف الذكية، في حين أن أي انتكاسة في الصفقات الكبرى أو قواعد الترخيص الأكثر صرامة يمكن أن تشكل تحديًا سريعًا لها.

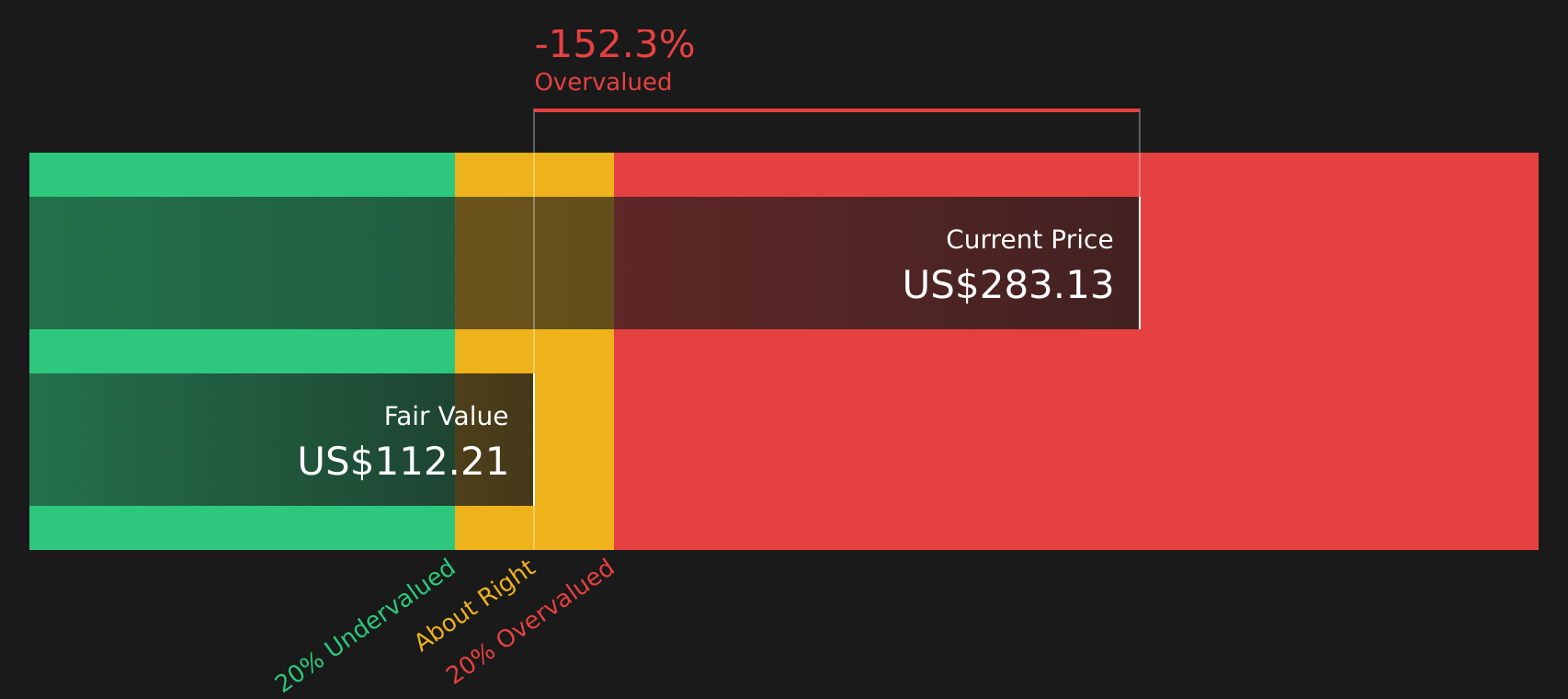

وجهة نظر أخرى: التدفقات النقدية تشير إلى الاتجاه المعاكس

بينما يُقدّر المحللون القيمة العادلة للسهم عند 462.67 دولارًا أمريكيًا، ويُصنّفون شركة InterDigital بأنها مُقوّمة بأقل من قيمتها الحقيقية بنسبة 37.2%، فإن نموذج التدفقات النقدية المخصومة (DCF) من SWS يُظهر تقديرًا أكثر حذرًا، حيث يُقدّر القيمة عند 111.45 دولارًا أمريكيًا. وهذا يعني أن سعر السهم يتداول أعلى بكثير من التدفقات النقدية المستقبلية المُتوقعة. هذا التفاوت الكبير يطرح سؤالًا بسيطًا: أيّ التقديرين تثق به أكثر، مُضاعف الأرباح أم حسابات التدفقات النقدية؟

يقوم موقع Simply Wall St بتحليل التدفقات النقدية المخصومة (DCF) لجميع الأسهم في العالم يوميًا ( راجع InterDigital على سبيل المثال ). نعرض لك كامل عملية الحساب. يمكنك متابعة النتائج في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقي تنبيهات عند حدوث أي تغيير، أو استخدام أداة فحص الأسهم لدينا لاكتشاف 51 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية . عند حفظ أداة الفحص، نرسل إليك تنبيهات عند إضافة شركات جديدة مطابقة، حتى لا تفوتك أي فرصة استثمارية.

الخطوات التالية

مع وجود مثل هذه الإشارات المختلفة حول القيمة والمخاطر، فمن المنطقي أن تنظر إلى الأرقام بنفسك وتحدد موقفك، بدءًا من 3 مكافآت رئيسية .

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا ساهمت InterDigital في تحديد أولوياتك، فلا تتوقف هنا. استخدم أداة Simply Wall St Screener للعثور على أفكار أخرى قد تناسب محفظتك الاستثمارية.

- استهدف حالات التسعير الخاطئ المحتملة من خلال البحث عن الشركات التي تبدو غير مقدرة حق قدرها من حيث الجودة والقيمة باستخدام قائمة الأسهم الـ 51 عالية الجودة والمقومة بأقل من قيمتها الحقيقية .

- عزز مصادر دخلك من خلال البحث عن الشركات ذات العوائد الأعلى والمدفوعات المرنة عبر حصون توزيعات الأرباح الـ 13 .

- أعط الأولوية للمرونة من خلال تصفية الشركات ذات الموارد المالية القوية والأساسيات الثابتة في أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (44 نتيجة) .

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.