نظرة على تقييم شركة ماتش للموارد الطبيعية (MNR) بعد إعلانها الجديد عن توزيعات الأرباح النقدية للربع الرابع من عام 2025

Mach Natural Resources LP MNR | 14.06 | +2.78% |

وضعت شركة Mach Natural Resources (MNR) الدخل في المقدمة، حيث أعلن مجلس إدارتها عن توزيع نقدي للربع الرابع من عام 2025 بقيمة 0.53 دولار لكل وحدة عادية لحاملي الوحدات المسجلين في 26 فبراير 2026.

تأتي آخر أخبار التوزيع بعد فترة من الزخم القوي لسعر السهم، حيث بلغ عائد السهم خلال 30 يومًا 19.2%، وعائده خلال 90 يومًا 10.74%. ويأتي هذا على الرغم من انخفاض إجمالي عائد المساهمين خلال عام واحد بنسبة 6.69%، مما قد يشير إلى تغير في توجهات السوق قبيل الإعلان عن نتائج السنة المالية 2025 كاملةً في 12 مارس 2026.

إذا دفعك هذا التحديث المتعلق بالدخل إلى التفكير في أماكن أخرى قد تتواجد فيها أسهم شركات الطاقة المولدة للنقد، فقد يكون الوقت مناسبًا لفحص 85 سهمًا من أسهم البنية التحتية للطاقة النووية كقائمة بداية للأفكار التي تركز على البنية التحتية.

مع سعر الوحدات عند 13.10 دولارًا، وخصم جوهري مُشار إليه يبلغ حوالي 55٪ ودرجة قيمة 4، فإن السؤال الرئيسي بسيط: هل لا تزال شركة Mach Natural Resources مقومة بأقل من قيمتها الحقيقية، أم أن الأسواق تُسعّر بالفعل النمو المستقبلي؟

الرواية الأكثر شيوعًا: 32.5% أقل من قيمتها الحقيقية

مع وصول سعر سهم شركة Mach Natural Resources إلى 13.10 دولارًا مقابل تقدير القيمة العادلة الذي يحظى بمتابعة واسعة النطاق والبالغ 19.40 دولارًا، فإن السعر الحالي أقل بكثير من هذا المرجع السردي، والذي تم بناؤه على افتراضات مفصلة حول الأرباح والإيرادات وهوامش الربح المستقبلية.

من المتوقع أن تؤدي عمليات الاستحواذ الاستراتيجية على الأصول ذات التدفق النقدي المنخفض في الأحواض الأمريكية الرئيسية بخصومات على PDP PV-10، إلى جانب معدلات إعادة الاستثمار المنضبطة التي تقل عن 50٪ والتكامل السريع لأوجه التآزر التشغيلي، إلى تعزيز التدفق النقدي الحر وتوسيع هوامش التشغيل، مما يسمح بتحقيق عوائد ثابتة وجذابة لحاملي الوحدات ونمو ربحية السهم في المستقبل.

هل ترغب في معرفة ما وراء هذه الثقة في التدفقات النقدية المستقبلية؟ يعتمد التحليل بشكل كبير على نمو الإيرادات، وتوقعات هامش الربح، ومضاعف أرباح مستقبلية أعلى. هل تتساءل عن كيفية مقارنة هذه العوامل بسعر الوحدة الحالي وتوقعات المحللين دون الحاجة إلى بناء نموذج كامل بنفسك؟

النتيجة: القيمة العادلة 19.40 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن الاعتماد الأكبر على الغاز الطبيعي ونموذج الاستحواذ يجعل القصة عرضة للخطر إذا أصبحت أسعار السلع الأساسية أو الوصول إلى رأس المال أو اقتصاديات الصفقة أقل ملاءمة.

وجهة نظر أخرى: مضاعف الأرباح يرسم صورة أكثر دقة

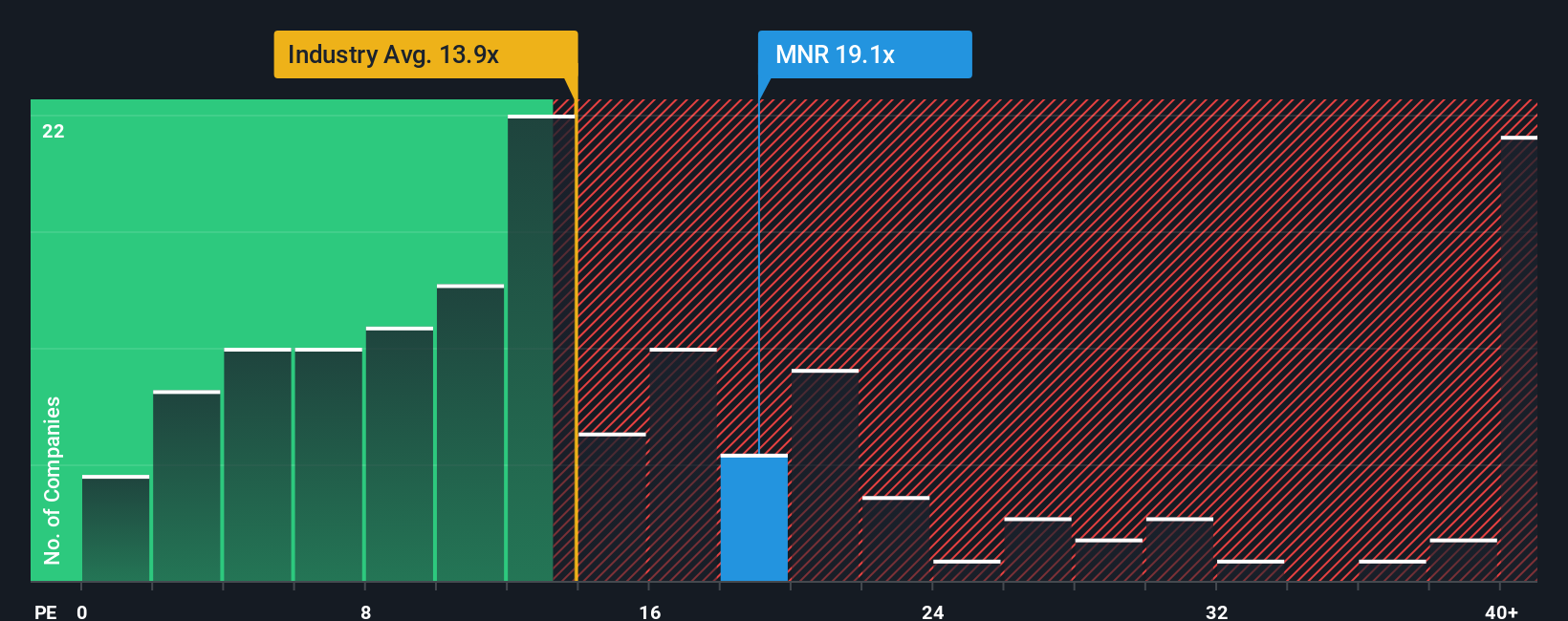

هنا يصبح الأمر أكثر تعقيدًا. فمع نسبة سعر إلى ربحية تبلغ 20.7 ضعفًا، تتداول أسهم شركة ماتش ناتشورال ريسورسز أعلى من متوسط قطاع النفط والغاز الأمريكي البالغ 14.5 ضعفًا، وأعلى من نسبتها العادلة البالغة 18.6 ضعفًا، ومع ذلك فهي أقل من متوسط الشركات المنافسة البالغ 47.3 ضعفًا. وهذا يثير تساؤلًا بسيطًا: ما هو هامش الأمان المتبقي فعليًا؟

قم ببناء سردك الخاص بالموارد الطبيعية

إذا لم تتوافق أجزاء من هذه القصة مع وجهة نظرك الخاصة، أو كنت تفضل ببساطة العمل انطلاقاً من افتراضاتك الخاصة، فيمكنك اختبار سيناريوهات مختلفة، والتركيز على الأرقام الأكثر أهمية بالنسبة لك، وتشكيل وجهة نظر تناسب أسلوبك الاستثماري باستخدام "افعلها بطريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على 4 مكافآت رئيسية و4 علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة Mach Natural Resources.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا كنت تفكر في الاستثمار في شركة Mach Natural Resources، فقد يكون من المفيد توسيع قائمة مراقبتك ومقارنتها بمرشحين آخرين للدخل والعائد الإجمالي.

- اكتشف القيمة المحتملة من خلال استعراض قائمتنا التي تضم 53 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية ، والتي تجمع بين أساسيات قوية وأسعار قد لا تعكس نقاط قوتها بالكامل بعد.

- أعط الأولوية للمرونة من خلال مراجعة 84 سهمًا مرنًا بدرجات مخاطر منخفضة ، والتي تحقق نتائج جيدة في مقاييس الاستقرار، لذا فإن التقلبات قصيرة المدى أقل احتمالًا لعرقلة خطتك طويلة المدى.

- ابحث عن فرص غير معروفة من خلال أداة الفرز الخاصة بنا والتي تحتوي على 23 جوهرة غير مكتشفة عالية الجودة ، والتي قد لا يراقبها العديد من المستثمرين عن كثب حتى الآن.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.