نظرة على تقييم شركة مايكرون تكنولوجي (MU) مع ارتفاع الطلب على تقنية HBM للذكاء الاصطناعي ونفاد مخزون عام 2026

ميكرون تيكنولوجي MU | 366.24 | -0.44% |

عادت شركة Micron Technology (MU) إلى دائرة الضوء بعد نفاد مخزونها من ذاكرة النطاق الترددي العالي لعام 2026، وزيادة الإنتاج في وقت أبكر من المخطط له، وسلط المحللون الضوء على الطلب القوي المدفوع بالذكاء الاصطناعي والقدرة المحدودة للصناعة.

تأتي آخر أخبار HBM لتُعزز مسيرة أداء قوية، حيث بلغ عائد سعر سهم شركة مايكرون 9.94% في يوم واحد و18.64% خلال 30 يومًا، ليُضاف إلى ارتفاعه الإجمالي بنسبة 73.18% خلال 90 يومًا. ويُشير إجمالي عائد المساهمين السنوي إلى زخم قوي وليس مجرد ارتفاع عابر.

إذا كانت أجهزة الذكاء الاصطناعي على رأس قائمة مراقبتك، فهذه لحظة جيدة لمعرفة ما يتحرك أيضًا وفحص 34 سهمًا من أسهم البنية التحتية للذكاء الاصطناعي كإضافات محتملة إلى قائمة أبحاثك.

مع وصول سعر سهم شركة مايكرون الآن إلى 410.34 دولارًا أمريكيًا وتداوله بخصم عن متوسط السعر المستهدف من قبل المحللين، ومع ذلك يحمل علاوة قيمة جوهرية وقائمة طويلة من التوقعات الإيجابية، يتعين على المستثمرين أن يسألوا: هل لا تزال هناك فرصة هنا، أم أن السوق قد بدأ بالفعل في تسعير سنوات من النمو المدفوع بالذكاء الاصطناعي؟

الرواية الأكثر شيوعًا: 36.7% مبالغ في تقييمها

وفقًا للرواية الأكثر متابعة لشركة مايكرون، فإن القيمة العادلة البالغة 300.21 دولارًا تقع أقل بكثير من سعر الإغلاق الأخير عند 410.34 دولارًا، مما يخلق فجوة تقييم واضحة للمستثمرين للحكم عليها.

تقف شركة مايكرون تكنولوجي عند مفترق طرق حاسم، حيث يلتقي وعد دورة نمو فائقة مدعومة بالذكاء الاصطناعي مع المخاطر المستمرة لقطاع متقلب. وتتمثل فرضية الاستثمار الأساسية في الرهان على أن الطلب الهيكلي طويل الأجل على ذاكرة عالية الأداء، وخاصة ذاكرة HBM، سيكون قويًا بما يكفي لإحداث تغيير جذري في ربحية الشركة وتخفيف حدة دورات الازدهار والركود التاريخية.

هل تتساءل عن مسار الإيرادات وتحول الربحية اللازمين لدعم فجوة التقييم هذه، وما هو مضاعف الربحية المستقبلي الذي تستند إليه هذه الرواية لتبرير قيمة عادلة أقل بكثير من سعر اليوم؟ تربط القصة الكاملة هذه الافتراضات مباشرةً بمزيج منتجات مايكرون المتمحور حول الذكاء الاصطناعي وقدرتها المتوقعة على تحقيق الأرباح.

النتيجة: القيمة العادلة 300.21 دولار (مبالغ في تقييمها)

ومع ذلك، فإن هذا يتوقف على بقاء الطلب على ذاكرة الذكاء الاصطناعي منخفضًا وعلى تجنب المنافسين مثل سامسونج وإس كيه هاينكس لزيادة القدرات بشكل كبير أو المنافسة السعرية التي قد تؤدي إلى تآكل اقتصاديات شركة مايكرون.

وجهة نظر أخرى: التقييم القائم على السوق يبدو أكثر سخاءً

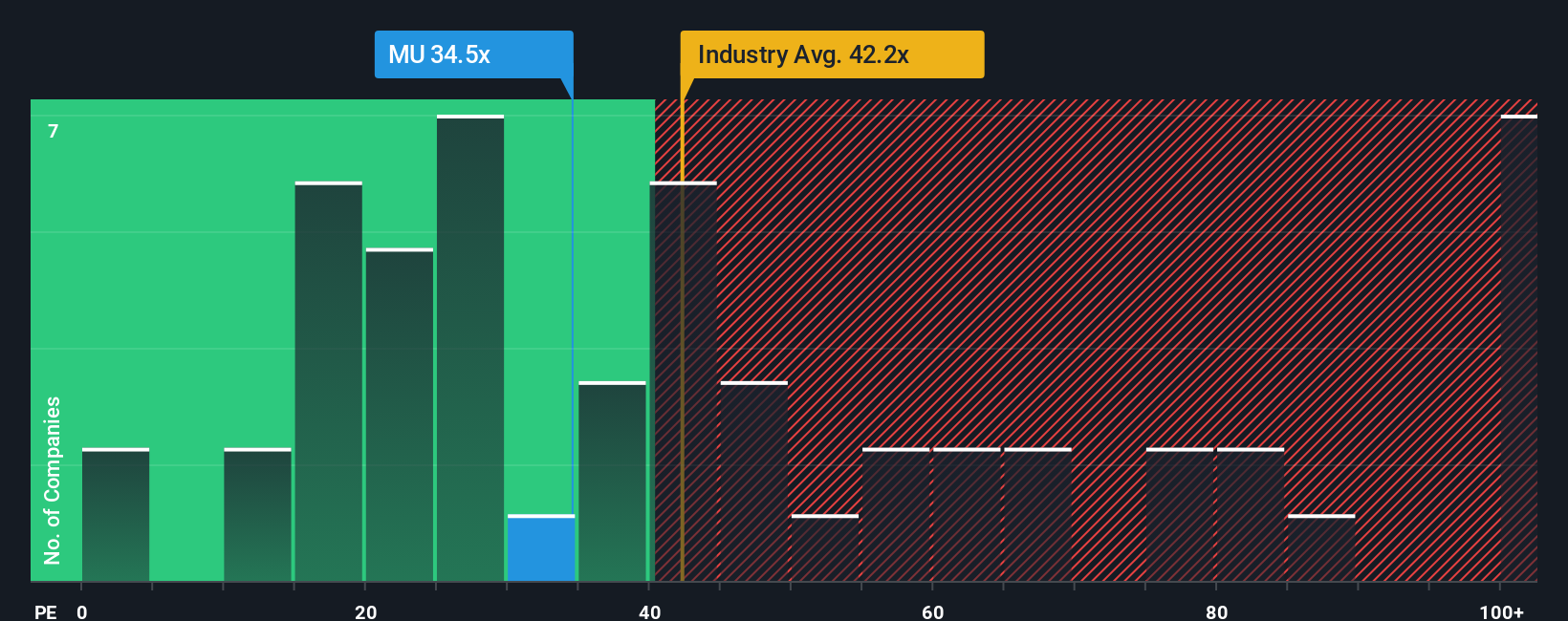

بينما تشير التوقعات السائدة إلى أن سهم شركة مايكرون مُبالغ في تقييمه بنسبة 36.7% مقارنةً بقيمته العادلة البالغة 300.21 دولارًا، فإن نسبة السعر إلى الأرباح السوقية تُظهر صورةً مختلفةً تمامًا. فعند 38.8 ضعفًا للأرباح، يتداول سهم مايكرون بأقل بكثير من متوسط قطاع أشباه الموصلات البالغ 46.4 ضعفًا، وأقل بكثير من نسبته العادلة البالغة 62.2 ضعفًا. وهذا يُشير إلى أن التقييم لا يزال قابلًا للتغيير بشكل كبير قبل أن يبدو السوق مُبالغًا فيه حقًا. فهل سعر السهم مُبالغ فيه، أم أن السوق لا يزال يُتيح مجالًا للارتفاع؟

اصنع روايتك الخاصة عن تكنولوجيا مايكرون

إذا كنت تنظر إلى الأرقام نفسها وتوصل إلى استنتاج مختلف، فهذا هو المغزى. يمكنك صياغة وجهة نظرك الخاصة في سرد متكامل في غضون دقائق معدودة، وافعل ذلك على طريقتك .

تُعد تحليلاتنا التي تسلط الضوء على 4 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة مايكرون تكنولوجي.

هل أنت مستعد لاكتشاف فكرتك التالية؟

إذا لفتت شركة مايكرون انتباهك، فلا تتوقف هنا. وسّع قائمة مراقبتك ببعض أفكار الأسهم المركزة التي قد تفوتك لولا ذلك.

- اكتشف حالات التسعير الخاطئ المحتملة من خلال مراجعة الشركات التي يصنفها برنامج الفرز الخاص بنا على أنها 51 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية والتي قد تستحق نظرة فاحصة.

- أعط الأولوية للمرونة من خلال فحص 85 سهمًا مرنًا بدرجات مخاطر منخفضة والتي تحقق نتائج جيدة في مقاييس المخاطر لدينا وقد تتناسب بشكل أفضل مع أسلوب استثمار أكثر استقرارًا.

- تفوق على الآخرين من خلال الاطلاع على قائمتنا التي تضم 24 جوهرة غير مكتشفة عالية الجودة قبل أن تصل إلى قوائم المشاهدة الأكثر شيوعًا.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.