نظرة على تقييم شركة أوراكل (ORCL) بعد عقود الذكاء الاصطناعي الكبرى ونتائج الربع الثالث القوية للسنة المالية 2026

أوراكل ORCL | 0.00 |

عادت شركة أوراكل (ORCL) إلى دائرة الضوء بعد سلسلة من الإعلانات المتعلقة بالذكاء الاصطناعي والحوسبة السحابية، بما في ذلك عقود الدفاع للبيئات السرية، وأرقام الإيرادات والطلبات المتراكمة القوية للربع الثالث من السنة المالية 2026، والفوز بعملاء جدد مع شركتي إيشان تكنولوجيز وسامسونج.

تأتي هذه العناوين الرئيسية المتعلقة بالذكاء الاصطناعي والحوسبة السحابية بعد ارتفاع حاد، حيث ارتفع سعر سهم أوراكل بنسبة 13.63% خلال الشهر الماضي و20.49% خلال 90 يومًا، في حين أن إجمالي عائد المساهمين لمدة عام واحد بنسبة 21.43% وإجمالي عائد المساهمين لمدة 5 سنوات بنسبة 161.23% يشير إلى زخم تراكم بمرور الوقت وليس فقط على الأخبار الأخيرة.

إذا كان تركيز أوراكل على الذكاء الاصطناعي قد لفت انتباهك، فقد يكون من المفيد توسيع نطاق بحثك ليشمل شركات أخرى تعمل على بناء البنية التحتية للذكاء الاصطناعي. يمكنك البدء بـ 42 سهمًا في مجال البنية التحتية للذكاء الاصطناعي.

مع إيرادات الربع الثالث من السنة المالية 2026 البالغة 17.19 مليار دولار أمريكي، ونمو الإيرادات السنوي بنسبة 28.45٪، وتقدير القيمة الجوهرية الذي يزيد بنحو 36٪ عن سعر السهم الحالي البالغ 192.95 دولارًا أمريكيًا، فهل لا تزال شركة أوراكل مقومة بشكل خاطئ أم أنها تعكس بالفعل سنوات من النمو المدفوع بالذكاء الاصطناعي؟

الرواية الأكثر شيوعًا: 50.5% أقل من قيمتها الحقيقية

تُشير الرواية الأكثر متابعة لشركة أوراكل إلى أن القيمة العادلة للسهم تبلغ 389.81 دولارًا، مقارنةً بسعر الإغلاق الأخير البالغ 192.95 دولارًا. وهذا يُلقي بظلال مختلفة تمامًا على ارتفاع عقود الذكاء الاصطناعي.

تُعدّ قصة تحوّل أوراكل سردًا لإعادة تموضع استراتيجي توّج ببروز الشركة كشريك أساسي في البنية التحتية لأكثر تطبيقات الذكاء الاصطناعي تطلبًا في العالم. وقد أدّى هذا التحوّل الاستراتيجي، الذي تميّز باستثمارات ضخمة في البنية التحتية، وشراكة تاريخية مع OpenAI، وظهور مجموعات الحوسبة الفائقة العملاقة، إلى زيادة غير مسبوقة في حجم عقودها المتراكمة، ما أعاد تشكيل مسار نمو أوراكل طويل الأجل وبيئتها التنافسية بشكل جذري.

هل تريد فهم سبب هذا التباين الكبير بين سعر السهم وقيمته العادلة؟ وفقًا لموقع TickerTickle، تعتمد هذه الفرضية بشكل كبير على النمو القوي المدعوم بعقود، والاستخدام المتزايد للبنية التحتية للذكاء الاصطناعي، وافتراضات هامش الربح الطموحة المرتبطة بنموذج Oracle المتكامل. يكمن جوهر القصة في التناقض بين هذه التوقعات وسعر السهم الحالي.

النتيجة: القيمة العادلة 389.81 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن هذا يتوقف على قدرة أوراكل على توفير القدرة بسرعة كافية وعلى تجنب مشاريع الذكاء الاصطناعي لمعدلات الفشل العالية التي قد تثبط الحماس الحالي المدفوع بالعقود.

زاوية أخرى للقيمة

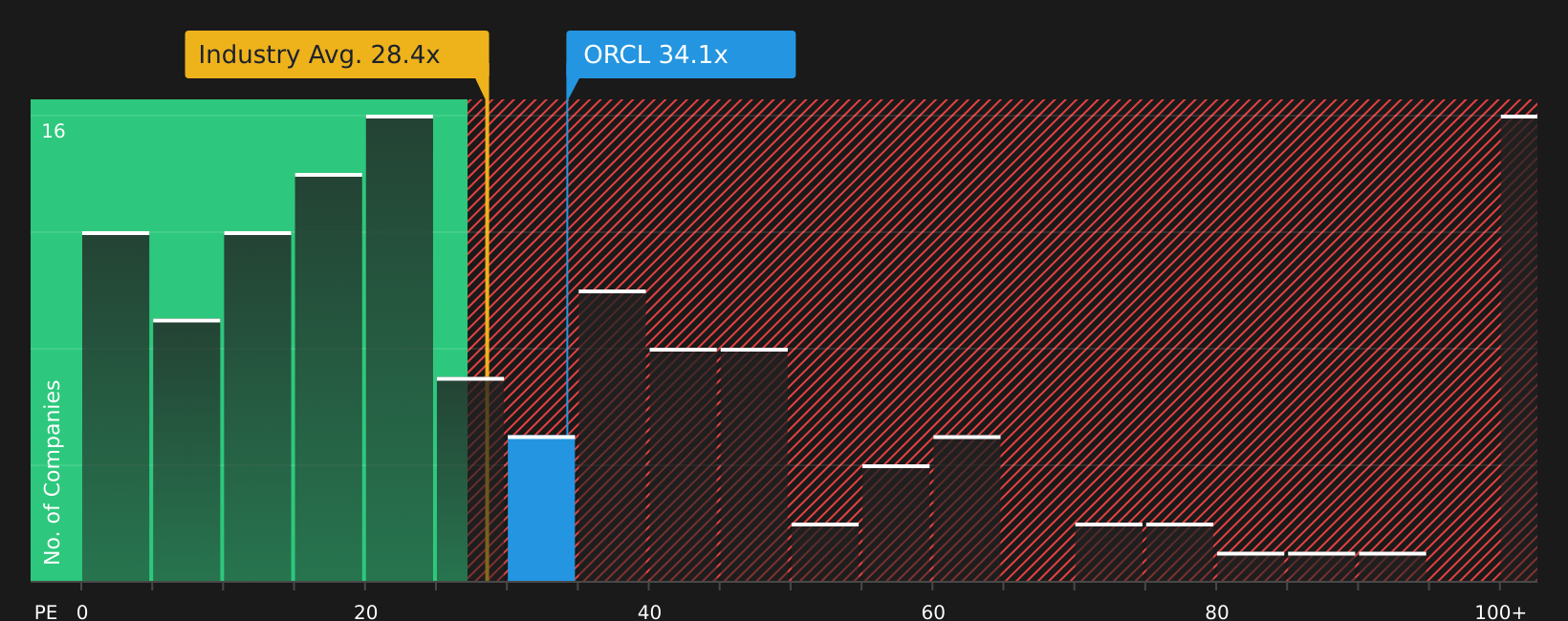

تُعتبر أسهم أوراكل باهظة الثمن عند نسبة سعر إلى ربحية تبلغ 34.3 ضعفًا مقارنةً بمتوسط قطاع البرمجيات الأمريكي البالغ 28.4 ضعفًا، ومع ذلك فهي أرخص من متوسط الشركات المنافسة البالغ 70.1 ضعفًا وأقل من النسبة العادلة المقدرة البالغة 61.2 ضعفًا. هذا المزيج من العلاوة والخصم يثير تساؤلًا بسيطًا: ما حجم مخاطر التقييم التي تتحملها فعليًا؟

لإلقاء نظرة فاحصة على كيفية مقارنة هذه الأرقام وما تشير إليه النسبة العادلة التي قد يتجه إليها السوق بمرور الوقت، اطلع على ما تقوله الأرقام عن هذا السعر - اكتشف ذلك في تحليل التقييم الخاص بنا.

الخطوات التالية

مع وجود إشارات متضاربة بشأن التقييم، ونمو الذكاء الاصطناعي، وزخم العقود، فإنّ التوجه العام لا يزال غير مستقر. لذا، يُنصح بالتحرك سريعًا وموازنة المخاطر والعوائد بنفسك من خلال مراجعة العوائد الرئيسية الثلاثة وعلامتي التحذير المهمتين.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا توقفت عند شركة أوراكل، فقد تفوتك أسهم أخرى تناسب أسلوبك، لذا استخدم أداة Simply Wall Street Screener وقم بتوسيع قائمة مراقبتك.

- استهدف حالات التسعير الخاطئ المحتملة من خلال فحص 50 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية ، والتي تجمع بين أساسيات قوية وأسعار قد لا تعكس بشكل كامل وضعها المالي.

- قم ببناء مسار أكثر سلاسة لمحفظتك الاستثمارية من خلال التحقق من 66 سهمًا مرنًا ذات درجات مخاطر منخفضة حيث تكون درجات مخاطر الشركة منخفضة.

- تفوق على الآخرين من خلال البحث في قائمة الفرز التي تحتوي على 22 جوهرة غير مكتشفة عالية الجودة قبل أن تجذب انتباهًا أوسع.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.