نظرة على تقييم شركة بالومار هولدينغز (PLMR) بعد الحصول على تسهيلات ائتمانية جديدة بقيمة 450 مليون دولار أمريكي وتحديد أرباح الربع الرابع من عام 2025

Palomar Holdings PLMR | 130.03 130.03 | -0.66% 0.00% Pre |

تتجه شركة بالومار القابضة (PLMR) إلى إصدار أرباحها للربع الرابع من عام 2025 اليوم في تمام الساعة 4:00 مساءً بتوقيت شرق الولايات المتحدة، وذلك بعد فترة وجيزة من حصولها على تسهيلات ائتمانية جديدة غير مضمونة بقيمة 450 مليون دولار أمريكي، مما يزيد من مرونتها المالية وخيارات التمويل المتاحة لها.

شهد السهم زخمًا قويًا على المدى القريب، حيث بلغ عائد سعر السهم خلال يوم واحد 2.14%، وخلال سبعة أيام 6.04%. ويُقارن إجمالي عائد المساهمين خلال عام واحد، والبالغ 17.16%، بعائد إجمالي أقوى بكثير خلال ثلاث سنوات، والذي بلغ حوالي سبعة أضعاف، مما يشير إلى أن هذا الارتفاع الأخير يرتكز على فترة طويلة من النمو المتراكم القوي، وليس بداية اتجاه جديد من الصفر.

إذا دفعك أحدث إعداد للتمويل والأرباح لشركة بالومار إلى التفكير بشكل أوسع في مصدر النمو المحتمل في المستقبل، فقد يكون من المفيد فحص 23 شركة رائدة يقودها مؤسسوها كوسيلة لاكتشاف شركات أخرى محتملة ذات حوافز إدارية متوافقة.

مع ارتفاع توقعات الأرباح، ووجود خط ائتمان بقيمة 450 مليون دولار أمريكي، وتداول الأسهم بأقل من أهداف أسعار المحللين وبعض تقديرات القيمة الجوهرية، فهل لا تزال شركة بالومار مقومة بأقل من قيمتها الحقيقية، أم أن السوق قد بدأ بالفعل في تسعير المرحلة التالية من النمو؟

الرواية الأكثر شيوعًا: 19.6% أقل من قيمتها الحقيقية

مع إغلاق سهم شركة بالومار هولدينغز عند 129.25 دولارًا مقابل قيمة عادلة سردية تبلغ حوالي 160.67 دولارًا، فإن النموذج الذي يتم اتباعه على نطاق واسع يميل نحو فجوة تقييم كبيرة مبنية على افتراضات محددة للنمو والهامش ومعدل الخصم.

إن الاستثمار المستمر في التكنولوجيا الخاصة وتحليلات البيانات وأساليب الاكتتاب المتقدمة يعمل على تحسين تقييم المخاطر ودقة التسعير، وهو ما ينعكس بالفعل في النسب المجمعة القوية ونسب الخسائر المنخفضة، والتي من شأنها أن تستمر في تعزيز ربحية الاكتتاب وتوسيع هوامش الربح الصافية بمرور الوقت.

هل تتساءل عن معدل نمو الإيرادات، ومسار الأرباح، ومضاعف السعر إلى الأرباح المستقبلي اللازم للحفاظ على القيمة العادلة؟ يعتمد التحليل على نمو طموح في الإيرادات، وهوامش ربح ثابتة وإن كانت أقل قليلاً، ومضاعف أرباح مرتفع لا يزال أعلى من متوسط القطاع. إذا كنت ترغب في معرفة كيفية ترابط هذه العناصر، فستجد في التقرير الكامل الأرقام بوضوح.

النتيجة: القيمة العادلة 160.67 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، لا يزال يتعين على المستثمرين الموازنة بين التعرض للكوارث، والذي قد يؤثر على الأرباح في عام سيئ، وخطر أن تؤدي شروط إعادة التأمين الأكثر صرامة إلى تقليص هوامش الربح المستقبلية.

طريقة أخرى للنظر إلى التقييم

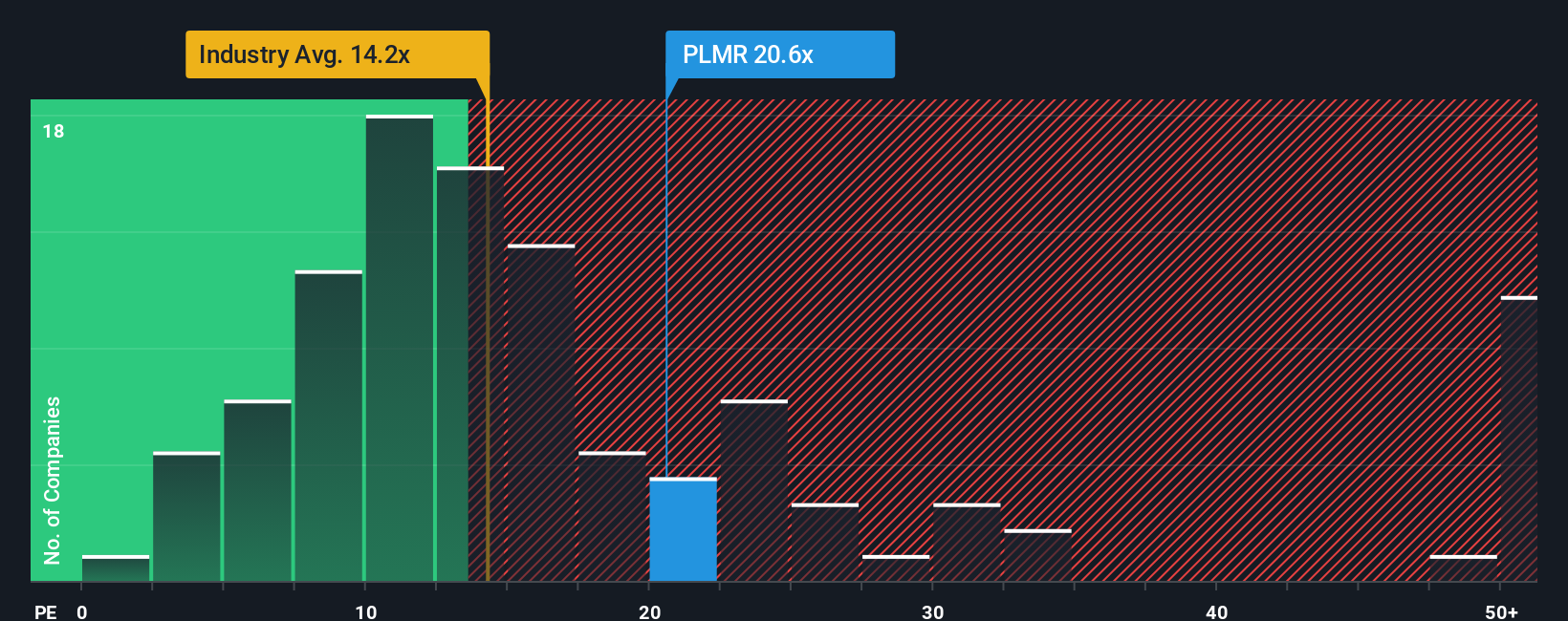

تشير التحليلات السردية وتحليل التدفقات النقدية المخصومة إلى أن أسهم بالومار مقومة بأقل من قيمتها الحقيقية، إلا أن السوق يطلب منك دفع نسبة سعر إلى ربحية تبلغ 19.5 ضعفًا. وهذا أعلى بكثير من متوسط قطاع التأمين الأمريكي البالغ 12.6 ضعفًا، ومتوسط الشركات المنافسة البالغ 8.5 ضعفًا، وحتى من النسبة العادلة البالغة 15.2 ضعفًا. وهذا يُشير بوضوح إلى وجود مخاطر تقييمية في حال تراجع التوقعات.

بناء سردك الخاص حول شركة بالومار القابضة

إذا نظرت إلى الافتراضات ورأيت أن القصة يجب أن تُقرأ بشكل مختلف، يمكنك اختبار البيانات بنفسك وتشكيل نسخة تناسب وجهة نظرك في غضون دقائق قليلة، افعل ذلك بطريقتك الخاصة .

تُعد تحليلاتنا التي تسلط الضوء على 4 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة بالومار القابضة.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا ساهم بالومار في صقل تركيزك، فلا تتوقف هنا. استخدم أداة الفرز لمقارنة أنواع الفرص المختلفة واختبار خطوتك التالية تحت الضغط.

- استهدف القيمة طويلة الأجل من خلال مسح الشركات التي يتم تداول أسهمها بأقل من قيمتها المقدرة باستخدام 51 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية، والتي تقوم بالفعل بتصفية الأساسيات الجيدة.

- عزز حماية رأس المال من المخاطر من خلال مراجعة الشركات ذات الوضع المالي القوي عبر أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (45 نتيجة) والتي تسلط الضوء على الميزانيات العمومية والتدفقات النقدية المرنة.

- عزز بحثك عن الدخل من خلال الاطلاع على أفكار توزيع الأرباح الموثوقة داخل 14 شركة رائدة في مجال توزيع الأرباح ، والتي تركز على الشركات ذات العائد المرتفع والقدرة على الاستمرار.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.