نظرة على تقييم شركة راك سبيس تكنولوجي (RXT) بعد شراكتها مع AMD في مجال الذكاء الاصطناعي وعودتها إلى الربحية

Rackspace Technology, Inc. RXT | 0.00 |

حظيت شركة Rackspace Technology (RXT) باهتمام متجدد بعد حدثين متزامنين: شراكة جديدة متعددة السنوات مع AMD تركز على سحابة الذكاء الاصطناعي للمؤسسات لأحمال العمل الخاضعة للتنظيم، ونتائج الربع الأول من عام 2026 التي أظهرت العودة إلى الربحية.

استجاب سعر السهم بشكل حاد لهذه التحديثات، حيث بلغ عائد السهم في يوم واحد 26.34%، وفي سبعة أيام 107.10%، وفي ثلاثين يومًا ما يقارب خمسة أضعاف. في الوقت نفسه، يشير إجمالي عائد المساهمين لمدة عام واحد بنسبة 478.57%، وإجمالي عائد المساهمين لمدة ثلاث سنوات بنسبة 495.10%، إلى زخم قوي على المدى الطويل، على الرغم من انخفاض إجمالي عائد المساهمين لمدة خمس سنوات بنسبة 63.82%.

إذا لفت انتباهك هذا النوع من التحركات التي تركز على الذكاء الاصطناعي، فقد يكون من المفيد الاطلاع على كيفية تداول أسهم البنية التحتية المتخصصة الأخرى في مجال الذكاء الاصطناعي من خلال قائمة أسهم البنية التحتية الأربعين للذكاء الاصطناعي لدينا.

مع عودة شركة راك سبيس إلى الربحية وشراكتها مع AMD في مجال الذكاء الاصطناعي، فإنك تنظر إلى سهم حقق مكاسب حادة مؤخرًا وعوائد متباينة على المدى الطويل. السؤال الأهم هو ما إذا كان لا يزال هناك مجال لمزيد من النمو أم أن السوق قد أخذ في الحسبان بالفعل أي نمو مستقبلي.

الرواية الأكثر شيوعًا: مبالغ فيها بنسبة 236.5%

تشير الرواية الأكثر متابعة لشركة Rackspace Technology إلى قيمة عادلة تبلغ حوالي 2.17 دولارًا للسهم الواحد، مقارنة بسعر الإغلاق الأخير عند 7.29 دولارًا، مما يخلق توترًا واضحًا بين النموذج والسوق.

إن توسيع نطاق الخدمات المهنية ذات القيمة الأعلى، والهندسة المرنة، وعروض الخدمات المدعومة بالذكاء الاصطناعي (مثل CloudOps وFAIR) يؤدي إلى تسريع التحول في مزيج الخدمات من إعادة بيع البنية التحتية ذات الهامش المنخفض إلى الخدمات المتكررة ذات الهامش الأعلى، مما يؤثر بشكل إيجابي على هوامش الربح الإجمالية والربح التشغيلي.

هناك خطة عمل مفصلة وراء هذه القيمة العادلة. فهي تجمع بين نمو معتدل في الإيرادات، وتحسن في هوامش الربح، وانخفاض في مضاعف الأرباح المستقبلية الضمني. إن مزيج الافتراضات أهم من أي خبر منفرد.

النتيجة: القيمة العادلة 2.17 دولار (مبالغ في تقييمها)

ومع ذلك، لا تزال هناك نقاط ضغط واضحة، بما في ذلك انخفاض إيرادات السحابة العامة والخاصة واستمرار انخفاض هامش الربح، والتي قد تتحدى قصة القيمة العادلة المتفائلة.

وجهة نظر أخرى: سعر السوق مقابل التقييم القائم على المبيعات

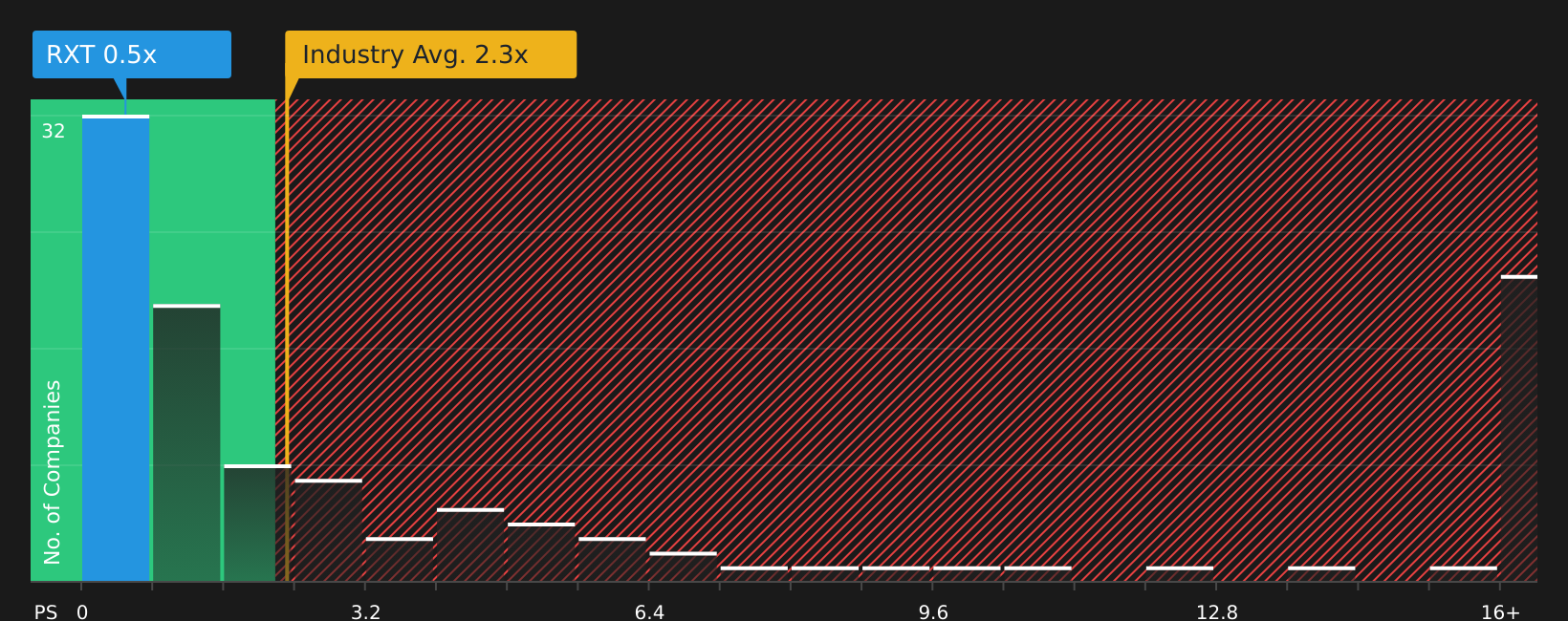

تستند القيمة العادلة البالغة 2.17 دولارًا إلى النموذج السردي، لكن المعيار المفضل في عمليات التدقيق هو نسبة السعر إلى المبيعات. وبناءً على هذا المقياس، يتم تداول أسهم راك سبيس بنحو 0.7 ضعف المبيعات، مقارنةً بضعفين لقطاع تكنولوجيا المعلومات الأمريكي و5.3 ضعف للشركات المنافسة، ونسبة عادلة تبلغ 1.9 ضعف. إذا كان السوق يدفع بالفعل أقل بكثير لكل دولار من المبيعات مقارنةً بالشركات المنافسة وتلك النسبة العادلة، فهل وصف "مبالغ في تقييمها" يعكس الصورة كاملة أم أنه مجرد جانب واحد منها؟

الخطوات التالية

مع هذا التباين في المشاعر، لا داعي لانتظار التوصل إلى إجماع. بدلاً من ذلك، استخدم التحليل الكامل لمكافأة رئيسية واحدة وأربع علامات تحذيرية مهمة.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا توقفت عند سهم واحد، فقد تفوتك فرص أخرى تناسب أسلوبك، لذا فكر في وضع المزيد من الأسماء على رادارك باستخدام أدوات الفرز المركزة.

- استهدف القيمة من خلال البحث عن الشركات التي تجمع بين أساسيات قوية وأسعار قد لا تعكسها بالكامل، وذلك عبر قائمة تضم 47 سهماً عالي الجودة ومقوم بأقل من قيمته الحقيقية.

- عزز مصادر دخلك من خلال البحث عن أسهم تجمع بين العوائد المرتفعة والقدرة على الصمود، وذلك باستخدام قائمة "حصون توزيعات الأرباح الـ 13".

- احمِ نفسك من الخسائر أولاً من خلال البحث عن الشركات ذات المخاطر المنخفضة عبر قائمة تضم 67 سهماً مرناً ذات درجات مخاطر منخفضة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.