نظرة على تقييم شركة رولينز (ROL) بعد الأداء المتميز لشركة سايلا والمؤشرات القوية للربع الثالث من عام 2025

Rollins, Inc. ROL | 53.93 | +0.82% |

لماذا عاد رولينز (ROL) إلى دائرة الضوء بعد صفقة سايلا

تجذب شركة رولينز (ROL) اهتماماً جديداً بعد التعليقات التي تفيد بأن استحواذها على شركة سايلا هولدينغز قد تجاوز التوقعات، حيث أظهرت إيرادات الربع الثالث من عام 2025 والتدفق النقدي الحر تحسناً على أساس سنوي بينما يتم تداول السهم بنسبة سعر إلى ربحية مرتفعة.

تُفسّر هذه الخلفية سبب ارتفاع عائد سعر سهم رولينز خلال 90 يومًا إلى 11.31%، وعائد المساهمين الإجمالي خلال عام واحد إلى 31.32%. وهذا يُشير إلى زخم قوي وليس إلى تراجع الاهتمام عند سعر السهم الحالي البالغ 63.11 دولارًا أمريكيًا.

إذا كان هذا النوع من النمو المطرد يروق لك، فقد يكون من المفيد توسيع نطاق بحثك ليشمل الأسهم سريعة النمو ذات الملكية الداخلية العالية لمعرفة الشركات الأخرى التي يدعمها المستثمرون الذين لديهم مصلحة مباشرة في اللعبة.

مع تداول أسهم شركة رولينز بالقرب من السعر المستهدف من قبل المحللين وحصولها على نسبة سعر/ربحية مرتفعة، فإن السؤال الرئيسي الآن هو ما إذا كانت دفعة سايلا لا تزال تترك مجالاً للنمو أم أن السوق قد بدأ بالفعل في تسعير النمو المستقبلي.

الرواية الأكثر شيوعًا: 2.2% أقل من قيمتها الحقيقية

مع إغلاق سهم رولينز الأخير عند 63.11 دولارًا أمريكيًا مقابل قيمة عادلة سردية تبلغ 64.53 دولارًا أمريكيًا، فإن نسبة السعر إلى الأرباح الحالية تأخذ سياقًا إضافيًا لأي شخص يتتبع إمكانية الصعود.

ويشيرون إلى خدمات مكافحة الآفات الأساسية وغير الدورية التي تقدمها الشركة باعتبارها محركاً رئيسياً لاستقرار الأرباح في مختلف البيئات الاقتصادية الكلية، مما يدعم مضاعف تقييم ممتاز مقارنة بنظرائها من شركات الخدمات التجارية الأكثر حساسية للظروف الاقتصادية.

أتساءل ما الذي يبرر دفع هذا المبلغ الكبير مقابل شركة خدمات أعمال بهذا المستوى. يرتكز التفسير على الطلب المتكرر، وهوامش ربح أعلى، ومضاعف أرباح مستقبلية أكبر. أريد أن أرى كيف تتضافر هذه العوامل لتشكل خط القيمة العادلة.

النتيجة: القيمة العادلة 64.53 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، لا تزال هناك نقاط ضغط يجب مراقبتها، بما في ذلك ارتفاع تكاليف التشغيل من الأسطول أو الرسوم الجمركية، وأي تباطؤ في الطلب السكني الذي قد يختبر هذه الافتراضات المتفائلة.

زاوية أخرى لتقييم رولينز

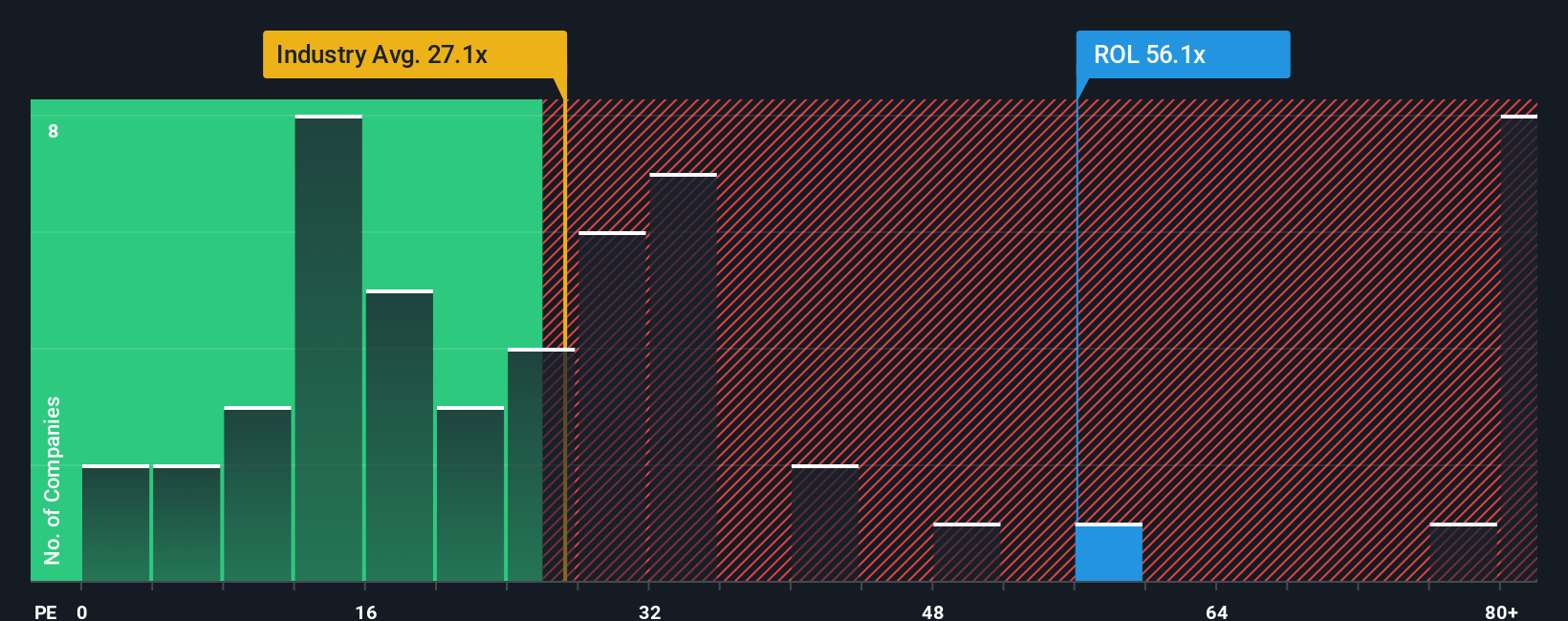

بينما تشير القيمة العادلة المتوقعة إلى أن أسهم رولينز مقومة بأقل من قيمتها الحقيقية بنحو 2.2%، فإن مضاعف الأرباح يُظهر صورةً أكثر تعقيدًا. فمضاعف الربحية الحالي البالغ 58.9 ضعفًا يتجاوز بكثير متوسط قطاع الخدمات التجارية البالغ 26 ضعفًا، وكذلك النسبة العادلة البالغة 28.4 ضعفًا. وهذا يُشير إلى مخاطر تقييم كبيرة في حال تراجع ثقة المستثمرين.

اصنع قصتك الخاصة مع رولينز

إذا لم يتوافق هذا الإطار تمامًا مع وجهة نظرك، أو كنت تفضل الاعتماد على بحثك وبياناتك الخاصة، فيمكنك بناء سرد مخصص في غضون دقائق قليلة باستخدام Do it your way .

تُعد نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين يتفاءل بهما المستثمرون فيما يتعلق بشركة رولينز.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا ساهم رولينز في صقل تفكيرك، فلا تتوقف هنا. وسّع قائمة مراقبتك بأفكار أسهم مركزة مبنية على أساسيات حية ومقاييس واضحة وقابلة للمقارنة.

- اكتشف فجوات القيمة المحتملة من خلال الاطلاع على هذه الأسهم الـ 872 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية حيث يمكن أن تبدو الأسعار وتوقعات التدفق النقدي غير متزامنة.

- استكشف الفرص في مجال الأتمتة وأدوات البيانات من خلال فحص هذه الأسهم الـ 24 الرخيصة المتعلقة بالذكاء الاصطناعي للشركات المرتبطة بتبني الذكاء الاصطناعي في العالم الحقيقي.

- ابحث عن مصادر دخل أكثر استقراراً من خلال مراجعة هذه الأسهم الـ 13 التي توزع أرباحاً بنسبة تزيد عن 3% والتي تقدم بالفعل عوائد أعلى من 3%.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.