نظرة على تقييم شركة سونيكو (SUN) بعد توقعات الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لعام 2026 وتوقعات التآزر الناتج عن استحواذ باركلاند

Sunoco LP SUN | 64.74 | +1.06% |

قدمت شركة Sunoco (SUN) أرقاماً جديدة لعام 2026، حيث أصدرت توجيهات معدلة للأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك تتراوح بين 3.1 مليار دولار و3.3 مليار دولار، وذلك استناداً إلى أوجه التآزر الناتجة عن عملية الاستحواذ على Parkland وبرنامج الاستحواذ الإضافي المستمر.

تأتي توقعات شركة سونيكو المعدلة للأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك وعمليات الاستحواذ الجارية في وقت يشهد فيه أداء وحداتها نموًا قويًا، حيث بلغ عائد سعر السهم خلال الثلاثين يومًا الماضية 10.11%، وبلغ إجمالي عائد المساهمين على مدى خمس سنوات 168.34%، مما يشير إلى أن المستثمرين على المدى الطويل قد حققوا بالفعل قيمة كبيرة. كما تُشير المكاسب الأخيرة إلى تزايد اهتمام المستثمرين بالتوقعات الأخيرة ونتائج عام 2025 المرتقبة.

إذا كان هذا النوع من إبرام الصفقات يثير اهتمامك، فقد يكون من المفيد توسيع قائمة مراقبتك لتشمل أسهم شركات الطيران والدفاع التي تعيد تشكيل مستقبلها أيضاً.

مع تداول أسهم شركة Sunoco بسعر 57.60 دولارًا مقابل متوسط السعر المستهدف للمحللين البالغ 64.22 دولارًا، وتصنيفها من قبل البعض على أنها أسهم ذات قيمة، فإن السؤال الرئيسي هو ما إذا كانت لا تزال هناك فرصة للمستثمرين أم أن السوق قد بدأ بالفعل في تسعير أي نمو محتمل في المستقبل.

الرواية الأكثر شيوعًا: 11% أقل من قيمتها الحقيقية

في مقابل إغلاق شركة سونيكو الأخير عند 57.60 دولارًا، تشير الرواية الأكثر متابعة إلى قيمة عادلة تبلغ حوالي 64.71 دولارًا، مما يشير إلى وجود بعض المكاسب الكامنة في توقعاتها طويلة الأجل.

من المتوقع أن تحقق عمليات الاستحواذ على NuStar و Parkland و TanQuid القادمة نموًا كبيرًا برقمين وتكاملًا في التكاليف، مما يزيد من الرافعة التشغيلية وصافي الأرباح مع تعزيز البصمة الدولية لأصول Sunoco في مجال نقل وتخزين النفط والغاز بشكل كبير.

هل تتساءل كيف ينتهي الأمر بشركة توزيع وقود إلى هذا التفاوت الكبير في التقييم؟ يعتمد التفسير بشكل كبير على النمو الأسرع، وهوامش الربح الأعلى، ومضاعف أرباح مستقبلية مختلف تمامًا. هل تريد معرفة الافتراضات التي تُفسر هذا التفاوت بشكل كبير؟

النتيجة: القيمة العادلة 64.71 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن هذا يتوقف على استمرار الطلب على الوقود وتحقيق عمليات الاستحواذ الأخيرة للأهداف المخطط لها، حيث أن أي انخفاض في الطلب أو خطأ في التكامل سيؤثر بسرعة على هذا السيناريو الإيجابي.

وجهة نظر أخرى: مضاعفات أكثر ثراءً، رسالة مختلفة

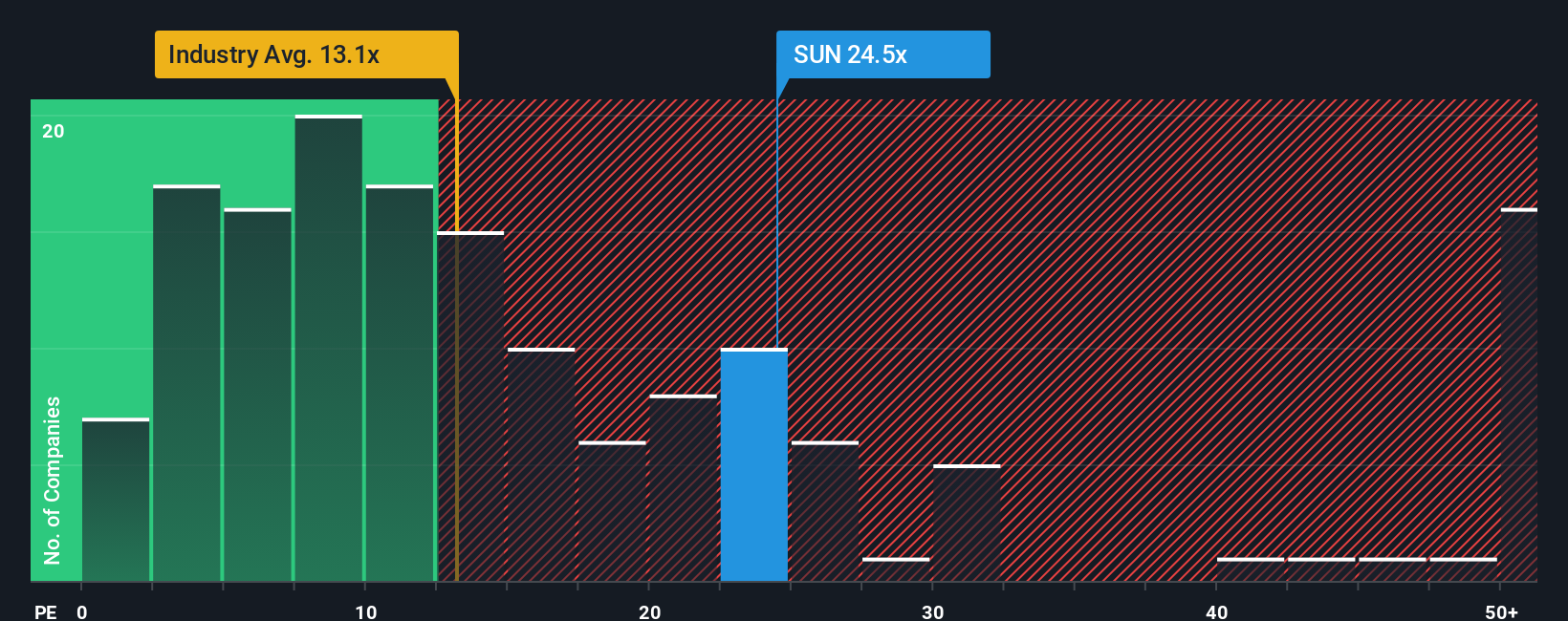

تُشير هذه النسبة المرتفعة البالغة 11% إلى رسالة مختلفة عن مجرد حسابات نسبة السعر إلى الأرباح. إذ يتم تداول أسهم شركة سونيكو عند حوالي 27 ضعفًا للأرباح، وهو أعلى من نظرائها عند 23.6 ضعفًا، ويتفوق بشكل ملحوظ على قطاع النفط والغاز الأمريكي الأوسع نطاقًا عند 13.7 ضعفًا، ولكنه أقل من تقديرها الخاص بنسبة السعر إلى الأرباح العادلة البالغة 30.2 ضعفًا.

عمليًا، يشير هذا المزيج إلى سعر وحدة يعكس بالفعل قدرًا كبيرًا من التفاؤل، مع ترك هامش أمان بسيط في حال اقترب السوق من النسبة العادلة. والسؤال الذي يطرح نفسه أمامك واضح: هل هذه علاوة سعرية ترتاح لدفعها مقابل توقعات النمو الحالية، أم أنها مخاطرة تقييمية تفضل تجنبها؟

اصنع قصتك الخاصة مع شركة سونيكو

إذا نظرت إلى الأرقام وتوصلت إلى استنتاج مختلف، أو كنت تفضل ببساطة القيام بواجبك المنزلي الخاص، فيمكنك بناء سرد مخصص في دقائق، بدءًا من "افعلها بطريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وأربع علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة سونيكو.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا ساهمت شركة سونيكو في صقل تفكيرك، فلا تتوقف عند هذا الحد. وسّع نطاق فرصك الآن حتى لا تعتمد على قصة واحدة أو قطاع واحد.

- استهدف تحقيق دخل أعلى من خلال مراجعة هذه الأسهم الـ 12 التي توزع أرباحاً بنسبة تزيد عن 3% والتي قد توفر عوائد أقوى من الاحتفاظ بالسيولة النقدية جانباً.

- استغل فرص النمو المحتملة من خلال فحص هذه الأسهم الـ 24 الرخيصة المتعلقة بالذكاء الاصطناعي، والتي تتمحور حول الذكاء الاصطناعي، والبنية التحتية للبيانات، واعتماد البرمجيات.

- ابحث عن فجوات الأسعار من خلال فحص هذه الأسهم الـ 868 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي تبدو مسعرة بشكل خاطئ عند مقارنتها بتوقعات السوق الحالية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.