نظرة على تقييم شركة تي موبايل الأمريكية (TMUS) مع إعادة تركيز أخبار فيريزون على آفاق النمو

تي-موبايل أمريكا TMUS | 201.40 | -1.40% |

عادت شركة T-Mobile US (TMUS) إلى دائرة الضوء بعد ارتفاع أسهمها بنسبة 4.2% عقب إعلان شركة Verizon عن إعادة شراء أسهمها، والتعليقات الأخيرة حول المنافسة، والاهتمام المتزايد بيوم أرباح T-Mobile القادم ويوم أسواق رأس المال.

بسعر سهم يبلغ 194.99 دولارًا أمريكيًا، شهدت أسهم شركة تي-موبايل الأمريكية أداءً متباينًا، حيث بلغ عائد سعر السهم خلال 7 أيام 3.74%، مقابل عائد خلال 30 يومًا بلغ 2.30%، وخسارة إجمالية للمساهمين بلغت 16.83% خلال عام واحد. يشير هذا إلى ازدياد الاهتمام مؤخرًا، بينما استقرت المكاسب طويلة الأجل.

إذا كانت تعليقات شركة فيريزون حول إعادة شراء الأسهم والمنافسة قد جعلتك تفكر في وجهة رأس المال المحتملة في قطاع الاتصالات والتكنولوجيا المجاورة، فقد تكون هذه لحظة مفيدة لفحص أسهم التكنولوجيا عالية النمو وأسهم الذكاء الاصطناعي بحثًا عن أفكار محتملة أخرى تستند إلى مواضيع مماثلة.

مع تحقيق شركة T-Mobile إيرادات سنوية قدرها 85.8 مليار دولار أمريكي وصافي دخل قدره 11.9 مليار دولار أمريكي، إلى جانب خسارة إجمالية في العائد لمدة عام واحد بنسبة 16.83٪، فإن السؤال الرئيسي هو ما إذا كانت الأسعار الحالية متحفظة أم أنها تعكس بالفعل إمكانات النمو المستقبلية.

الرواية الأكثر شيوعًا: 26.9% أقل من قيمتها الحقيقية

بالمقارنة مع القيمة العادلة السردية البالغة 266.82 دولارًا، فإن سعر سهم T-Mobile US البالغ 194.99 دولارًا يمثل خصمًا كبيرًا، وتتمحور القصة وراء هذه الفجوة حول كيفية تطور النمو المستقبلي والهوامش والعوائد النقدية.

إن إطلاق وتوسيع نطاق خدمة T-Fiber بعد الاستحواذ على Lumos، إلى جانب خطط التوسع الإضافية عبر Metronet، يمكن أن يؤدي إلى نمو إضافي في إيرادات الخدمة وتعزيز الربحية على المدى الطويل.

من المرجح أن توفر استثمارات الشركة الاستراتيجية وشراكاتها في أسواق الألياف الضوئية، المصممة للاستفادة من قاعدة عملاء T-Mobile وقدرات شبكتها، نموًا محسنًا في الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك وعوائد مضافة للقيمة من زيادة انتشار النطاق العريض.

هل تتساءل عن هيكل الأرباح وهامش الربح اللازمين لتقدير القيمة العادلة؟ يعتمد هذا التحليل على افتراضات محددة تتعلق بالنمو والربحية والعائد النقدي، وهي افتراضات تتجاوز بكثير مجرد زخم تقنية الجيل الخامس.

النتيجة: القيمة العادلة 266.82 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن ارتفاع أسعار الهواتف المحمولة أو العروض الترويجية الأكثر شراسة من المنافسين قد يؤثر سلبًا على هوامش الربح ونمو العملاء، مما يتحدى مسار الأرباح الضمني في الرواية الحالية.

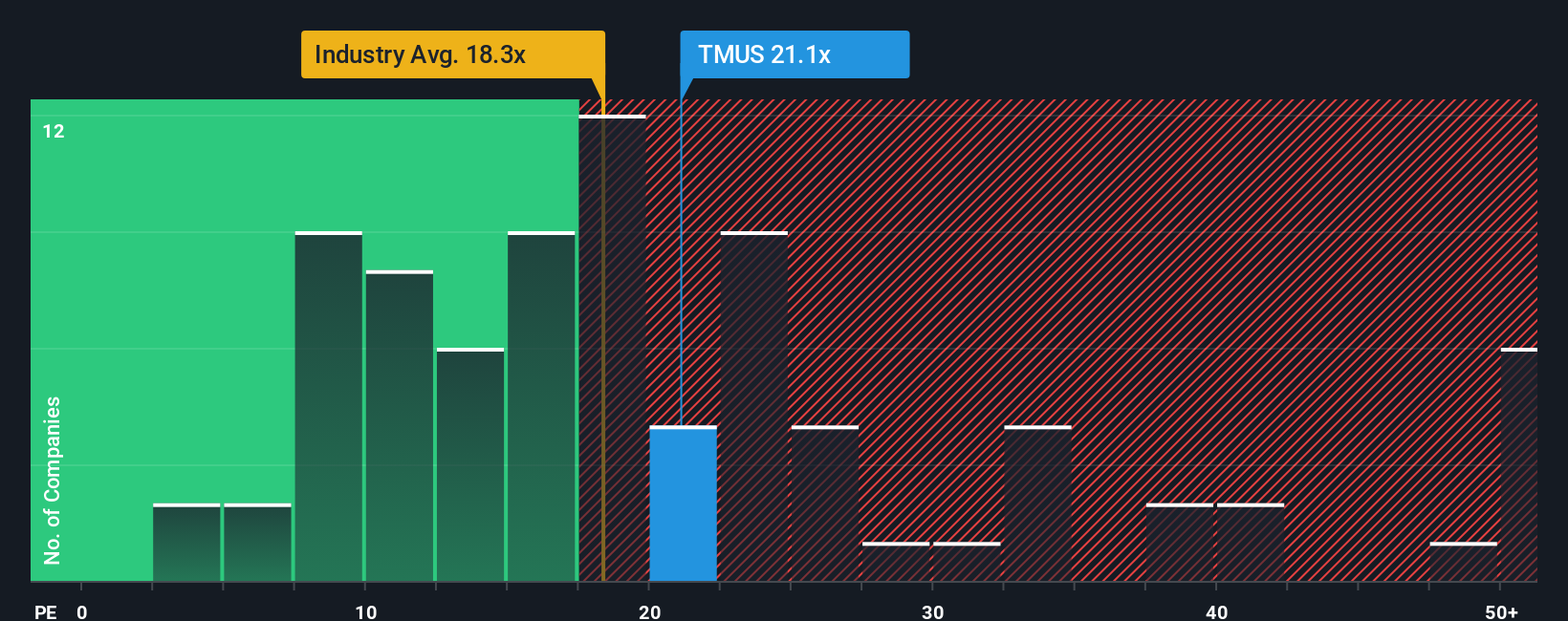

وجهة نظر أخرى: ما الذي يشير إليه مؤشر السعر إلى الأرباح

يستند تحليلنا الأولي إلى قيمة عادلة سردية تبلغ 266.82 دولارًا، مما يشير إلى أن سهم T-Mobile US يبدو مقومًا بأقل من قيمته الحقيقية عند 194.99 دولارًا. ومع ذلك، فإن نسبة السعر إلى الأرباح الحالية البالغة 18.4 ضعفًا تتجاوز النسبة العادلة البالغة 16.3 ضعفًا، على الرغم من أنها تتماشى تقريبًا مع متوسط شركات الاتصالات اللاسلكية العالمية البالغ 18.5 ضعفًا، وأقل بكثير من متوسطات الشركات المنافسة البالغة 32.6 ضعفًا. هذا المزيج من الخصم والعلاوة يطرح سؤالًا بسيطًا: هل يُقلل السوق من قيمة التدفقات النقدية المستقبلية أم أنه يدفع ثمنها بالفعل من خلال الأرباح؟

اصنع روايتك الخاصة عن شركة تي موبايل في الولايات المتحدة

إذا كنت ترى البيانات بشكل مختلف قليلاً، أو تفضل اختبار افتراضاتك الخاصة، يمكنك إنشاء قصة مخصصة لشركة T-Mobile US في غضون دقائق قليلة، بدءًا من "افعلها بطريقتك الخاصة" .

تُعد تحليلاتنا التي تسلط الضوء على 4 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لبحثك حول شركة T-Mobile US.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا توقفت عند شركة واحدة فقط، فإنك تخاطر بتفويت فرص أخرى تناسب أسلوبك، لذا دع أداة Simply Wall St Screener تعمل لصالحك.

- اكتشف فرص الربح العالية المحتملة مبكراً من خلال الاطلاع على هذه الأسهم الرخيصة البالغ عددها 3542 سهماً والتي تتمتع بوضع مالي قوي وتظهر بالفعل أسساً مالية أقوى.

- استغل التحول طويل الأمد نحو الأتمتة والبيانات من خلال مسح هذه الأسهم الـ 24 الرخيصة المرتبطة بالذكاء الاصطناعي والتي تتصل مباشرة باتجاهات الذكاء الاصطناعي.

- ركز على السعر مقابل التدفق النقدي ودع هذه الأسهم الـ 876 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية تكشف عن الشركات التي تبدو رخيصة من حيث الأساسيات، وليس فقط من حيث العناوين الرئيسية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.