نظرة على تقييم شركة تراي بوينت هومز (TPH) بعد نتائج 2025 الضعيفة وإطلاق مشاريع سكنية جديدة

Tri Pointe Homes, Inc. TPH | 46.75 | +0.43% |

عادت شركة Tri Pointe Homes (TPH) إلى دائرة الضوء بعد الإعلان عن نتائج الربع الرابع والسنة المالية 2025 التي أظهرت انخفاضًا في الإيرادات وصافي الدخل على أساس سنوي، إلى جانب إطلاق مشاريع سكنية جديدة في ولاية يوتا.

على الرغم من انخفاض أرباح عام 2025، فإن عائد سعر سهم شركة Tri Pointe Homes لمدة 30 يومًا بنسبة 30.85٪ وعائد سعر السهم لمدة 90 يومًا بنسبة 37.73٪ يشيران إلى زخم حديث، في حين أن إجمالي عائد المساهمين لمدة 5 سنوات بنسبة 132.7٪ يعكس نتيجة قوية على المدى الطويل.

إذا لفتت خطوة شركة بناء المنازل هذه انتباهك، فقد تكون هذه لحظة جيدة لتوسيع نطاق بحثك من خلال قائمتنا لأفضل 20 شركة يقودها مؤسسوها لمعرفة ما يميزها أيضاً.

مع انخفاض الأرباح والإيرادات على أساس سنوي، ولكن مع ارتفاع سعر السهم بشكل حاد وتداوله بأقل بقليل من السعر المستهدف من قبل المحللين، فإن السؤال الرئيسي هو ما إذا كانت أسهم شركة Tri Pointe Homes لا تزال مقومة بشكل خاطئ أم أن السوق يفترض بالفعل أيامًا أكثر إشراقًا في المستقبل.

الرواية الأكثر شيوعًا: 1.3% أقل من قيمتها الحقيقية

مع إغلاق صفقة Tri Pointe Homes الأخيرة عند 46.40 دولارًا مقابل القيمة العادلة المتوقعة البالغة 47.00 دولارًا، فإن السعر الحالي يقع تقريبًا فوق المستوى المتوقع مع الإشارة إلى خصم صغير.

القيمة العادلة: تم تحديثها إلى 47.00 دولارًا من 38.20 دولارًا لمواءمة النموذج مع العرض النقدي المعلن عنه بقيمة 47 دولارًا للسهم الواحد.

معدل الخصم: تم تخفيضه قليلاً من 9.57% إلى 9.28%، مما يعكس تحولاً طفيفاً في افتراضات المخاطر المستخدمة في أعمال التقييم.

هل تتساءل عن مبررات ارتفاع القيمة العادلة للسهم في ظل توقعات انخفاض الأرباح والإيرادات؟ يعتمد التفسير على انخفاض الإيرادات المعدلة، وتحسن هوامش الربح، وارتفاع مضاعف الأرباح المستقبلية. هل ترغب في معرفة كيف تتكامل هذه العوامل لتشكل قيمة 47 دولارًا، وماذا يعني ذلك بالنسبة لسعر الصفقة الحالي؟

النتيجة: القيمة العادلة 47 دولارًا (أقل من قيمتها الحقيقية)

ومع ذلك، فإن هذا يتوقف على تجنب شركة Tri Pointe لانخفاض أعمق في الطلبات ومزيد من الضغط على هوامش الربح في الأسواق الغربية الرئيسية، حيث تم بالفعل الإشارة إلى مشاكل القدرة على تحمل التكاليف وتراجع القيمة.

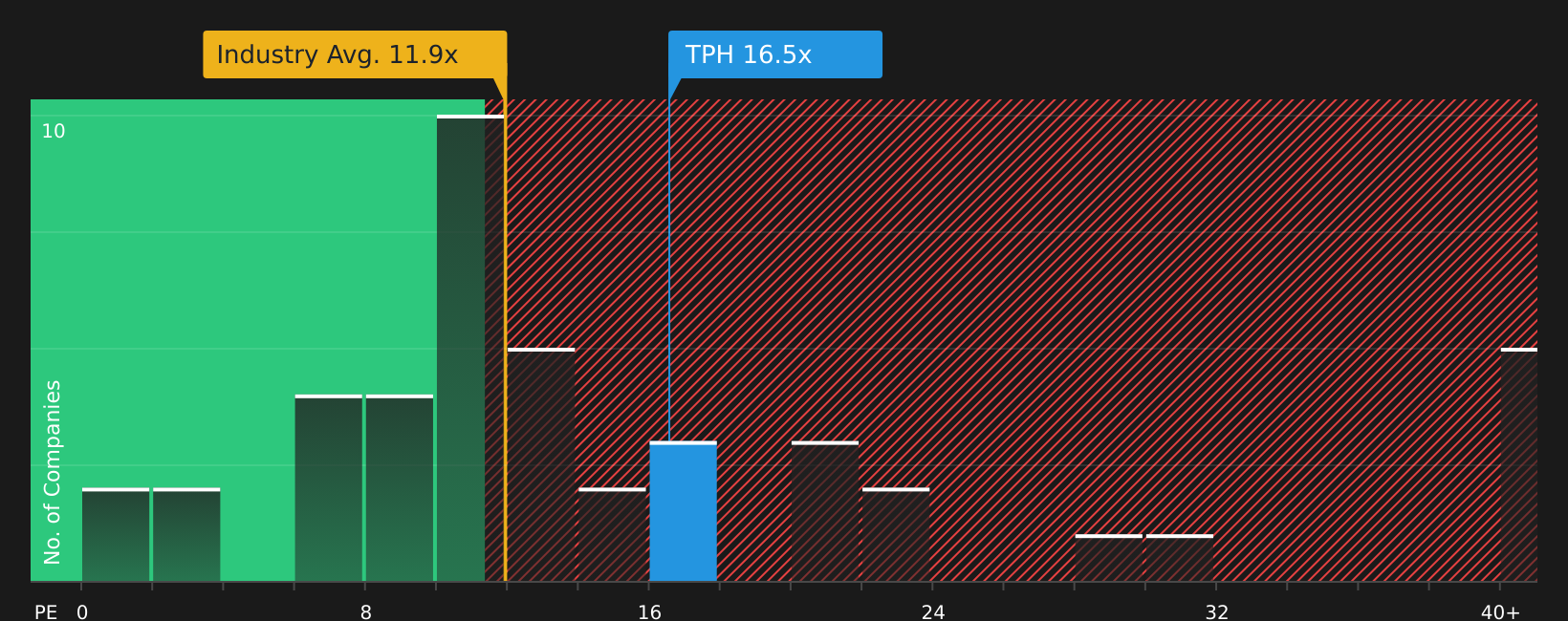

وجهة نظر أخرى: المضاعفات تشير إلى سعر أعلى

بينما تقترب القيمة العادلة المتوقعة من العرض النقدي البالغ 47 دولارًا، فإن نسبة السعر إلى الأرباح الحالية البالغة 16.4 ضعفًا تتجاوز بكثير متوسط قطاع السلع الاستهلاكية المعمرة في الولايات المتحدة البالغ 11.8 ضعفًا، ومتوسط الشركات المماثلة البالغ 12.2 ضعفًا، وحتى النسبة العادلة نفسها البالغة 11.2 ضعفًا. تشير هذه الفجوة إلى هامش أمان أقل في حال تراجع معنويات السوق. هل تستحق هذه الزيادة في السعر بالنسبة لك؟

الخطوات التالية

إذا بدا هذا المزيج من الإيجابيات والمخاوف متوازناً بدقة، فمن المنطقي مراجعة البيانات بنفسك والتحرك بسرعة بينما لا تزال الآراء تتشكل. يمكنك البدء بتحليلنا لمكافأة رئيسية واحدة وثلاث علامات تحذيرية مهمة .

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا كنت جادًا في تحسين محفظتك الاستثمارية بما يتجاوز مجرد قصة سهم واحد، فقد حان الوقت الآن لاستخدام أداة فحص الأسهم Simply Wall St قبل أن يفعل ذلك المستثمرون الآخرون.

- استهدف فرص القيمة المحتملة من خلال فحص الشركات التي تبدو أسعارها جذابة بمساعدة قائمة تضم 48 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية بناءً على أساسيات الشركة.

- أعط الأولوية للمرونة من خلال فحص الشركات ذات الميزانيات العمومية الأقوى والملفات المالية الأنظف باستخدام أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (41 نتيجة) .

- ابحث عن أسماء غير معروفة قد لا تكون مدرجة في جميع قوائم المراقبة حتى الآن من خلال مراجعة أداة الفرز الخاصة بنا التي تحتوي على 23 جوهرة غير مكتشفة عالية الجودة مدعومة بمرشحات تعتمد على البيانات.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.