نظرة على تقييم شركة فيريزون (VZ) بعد زيادة عدد المشتركين، وإعادة شراء أسهمها، واستحواذها على شركة فرونتير.

فيريزون كوميونيكاشونس VZ | 49.40 | +0.02% |

عادت شركة فيريزون للاتصالات (VZ) إلى دائرة الضوء بعد أن سجلت أقوى مكاسب في عدد المشتركين منذ عام 2019، وحددت أهدافًا طموحة لعام 2026 في مجال الدفع الآجل، وأتمت عملية الاستحواذ على شركة فرونتير، وأطلقت برنامج إعادة شراء أسهم بقيمة 25 مليار دولار أمريكي إلى جانب التزامها المستمر بتوزيع الأرباح.

ساهمت نتائج الربع الرابع القوية، وصفقة فرونتير، وتحديث توزيعات الأرباح، وبرنامج إعادة شراء الأسهم بقيمة 25 مليار دولار أمريكي، في ارتفاع سعر السهم بشكل ملحوظ، حيث بلغ عائد السهم خلال 7 أيام 17.62%، وعائد السهم منذ بداية العام 14.14%. وبسعر سهم يبلغ 46.25 دولارًا أمريكيًا، يُضاف هذا الزخم قصير الأجل إلى إجمالي عائد المساهمين خلال عام واحد بنسبة 24.13%، وإجمالي عائد المساهمين خلال 3 سنوات بنسبة 39.80%، مما يشير إلى تحسن معنويات المستثمرين خلال الأشهر الأخيرة وعلى المدى الطويل.

إذا لفتت خطوة شركة فيريزون انتباهك، فقد تكون هذه فرصة جيدة للاطلاع على ما يجذب الانتباه أيضاً في قطاع الاتصالات والربط الشبكي، بما في ذلك الأسهم سريعة النمو ذات الملكية الكبيرة من قبل المساهمين الرئيسيين .

مع تداول أسهم شركة فيريزون بسعر 46.25 دولارًا أمريكيًا، وهو خصم متواضع عن متوسط السعر المستهدف للمحللين وفجوة كبيرة عن تقدير القيمة الجوهرية، فإن السؤال الحقيقي هو ما إذا كانت هذه الزيادة تترك مجالًا للنمو أم أن الأسواق قد بدأت بالفعل في تسعير النمو المستقبلي.

الرواية الأكثر شيوعًا: 1.8% أقل من قيمتها الحقيقية

بالمقارنة مع سعر إغلاق سهم شركة فيريزون للاتصالات الأخير البالغ 46.25 دولارًا، فإن الرواية الأكثر متابعة تحدد القيمة العادلة بحوالي 47.11 دولارًا، مما يترك فجوة تقييم صغيرة تحتاج إلى توضيح.

يستمر تحسين التكاليف المستمر مدفوعًا ببرامج الفصل الطوعي الناجحة، وإيقاف تشغيل شبكة النحاس، وكفاءة العمليات المدعومة بالذكاء الاصطناعي، وتبسيط العمليات التشغيلية، مما يؤدي إلى تحسين الرافعة التشغيلية وتوسيع الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك والتدفق النقدي الحر، مما يدعم نمو الأرباح المستقبلية المستدامة.

هل ترغب في معرفة ما وراء تقييم القيمة العادلة؟ الإيرادات والأرباح وهوامش الربح كلها مرتبطة بتدفق نقدي دقيق. يكمن السر في مدى صحة هذه الافتراضات، وما هو مضاعف الربحية المستقبلي الذي يعتمد عليه هذا التقييم. هل تتساءل عن أهم العوامل المؤثرة في هذا النموذج، ومدى حساسية النتائج لكل منها؟

النتيجة: القيمة العادلة 47.11 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، قد تتلاشى هذه القصة إذا فشلت الاستثمارات الضخمة في شبكات الجيل الخامس والألياف الضوئية في تحقيق عوائد، أو إذا بدأت المنافسة وتكاليف الديون المرتفعة في الضغط على هوامش الربح وتوليد النقد.

رأي آخر: المضاعفات تشير إلى سعر أعلى

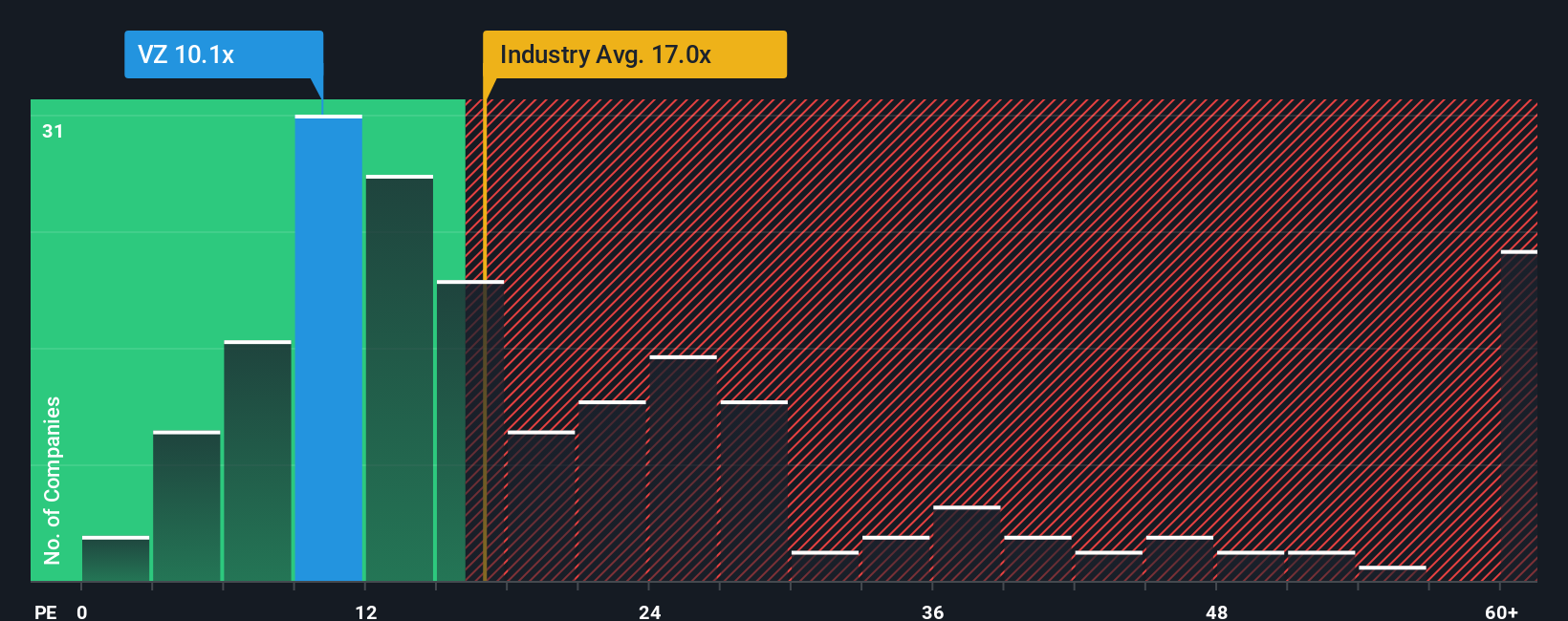

يُشير هذا التقييم المنخفض بنسبة 1.8% إلى وجود إشارة مختلفة تمامًا. ففيما يتعلق بالأرباح، يتم تداول أسهم شركة فيريزون بنسبة سعر إلى ربحية تبلغ 11.4 ضعفًا، أي أكثر من ضعف متوسط نظيراتها المباشرة البالغ 5.4 ضعفًا، وأقل من نسبتها العادلة البالغة 14.3 ضعفًا، وكذلك أقل من متوسط قطاع الاتصالات العالمي البالغ 16.4 ضعفًا.

بصراحة، يُقيّم السوق شركة فيريزون بالفعل أعلى بكثير من منافسيها المباشرين، ومع ذلك لا يزال سعر سهمها أقل من المستوى الذي يُشير إليه المعدل العادل، والذي قد ينخفض عنده مضاعف الربحية بمرور الوقت. وهذا يثير تساؤلاً: هل يُعدّ هذا هامش أمان لمزيد من الارتفاع، أم أنه مؤشر على أن التوقعات قد تكون محدودة إذا لم تحقق الشركة النمو أو هوامش الربح المرجوة؟

اصنع روايتك الخاصة عن شركة فيريزون للاتصالات

إذا كنت ترى البيانات بشكل مختلف أو تفضل اختبار افتراضاتك الخاصة، يمكنك إنشاء عرض مخصص لشركة Verizon في غضون دقائق قليلة باستخدام Do it your way .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة فيريزون للاتصالات.

هل أنت مستعد لمزيد من أفكار الاستثمار؟

إذا كانت شركة فيريزون ضمن اهتماماتك، فلا تتوقف عند هذا الحد. استخدم أداة Simply Wall Street Screener لاكتشاف فرص أخرى بسرعة قد تناسب أسلوبك وأهدافك.

- استهدف تدفقات نقدية موثوقة من خلال الاطلاع على هذه الأسهم الـ 13 التي توزع أرباحاً بنسبة تزيد عن 3% والتي يمكن أن تضيف إمكانية دخل إلى محفظة استثمارية طويلة الأجل.

- رصد اتجاهات النمو مبكراً من خلال مسح هذه الأسهم الـ 26 الرخيصة المرتبطة بالذكاء الاصطناعي ونماذج الأعمال القائمة على البيانات.

- ابحث عن القيمة من خلال مراجعة هذه الأسهم الـ 871 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية حيث تكون الأسعار الحالية أقل من تقييماتنا القائمة على التدفقات النقدية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.