نظرة على تقييم شركة فولكان ماتيريالز (VMC) في ظل دعم الطلب على البنية التحتية والإسكان للنمو طويل الأجل

فولكان ماتيريالز كو VMC | 279.88 | -0.09% |

تجذب شركة فولكان ماتيريالز (VMC) اهتماماً متجدداً حيث يستمر الإنفاق على البنية التحتية الأمريكية والطلب على المساكن في دعم أعمالها في مجال الركام والأسفلت والخرسانة، مما يسلط الضوء على قدرتها على تحديد الأسعار وملفها التعاقدي طويل الأجل للمستثمرين.

عند سعر سهم يبلغ 292.12 دولارًا أمريكيًا، شهدت شركة فولكان ماتيريالز بعض التقلبات مؤخرًا، مع انخفاض في سعر السهم لمدة يوم واحد بنسبة 2.58٪ وانخفاض أقل في سعر السهم لمدة 90 يومًا بنسبة 3.56٪، في حين أن إجمالي عائد المساهمين لمدة عام واحد بنسبة 15.28٪ وإجمالي عائد المساهمين لمدة 5 سنوات بنسبة 88.19٪ يشيران إلى زخم ظل، حتى الآن، إيجابيًا على مدى فترات أطول.

إذا كانت عوائد المساهمين الإجمالية الثابتة طويلة الأجل لشركة فولكان تثير اهتمامك، فقد تكون هذه لحظة جيدة لتوسيع نطاق بحثك والتحقق من الأسهم سريعة النمو ذات الملكية الداخلية العالية .

مع تداول أسهم فولكان عند حوالي 292 دولارًا أمريكيًا وإظهارها عوائد إجمالية ثابتة على المدى الطويل، فإن السؤال الرئيسي بالنسبة لك بسيط: هل لا تزال هناك قيمة متبقية هنا، أم أن السوق قد أخذ في الحسبان بالفعل النمو المستقبلي؟

الرواية الأكثر شيوعًا: 8% أقل من قيمتها الحقيقية

مع إغلاق سهم شركة فولكان ماتيريالز عند 292.12 دولارًا أمريكيًا مقابل القيمة العادلة المتوقعة البالغة 317.70 دولارًا أمريكيًا، فإن السعر الحالي أقل من التقدير المركزي، والذي يعتمد على افتراضات محددة للنمو والهامش والتقييم حتى عام 2028.

تُساهم العوامل الهيكلية الداعمة، كزيادة مرونة البنية التحتية والتحول نحو المشاريع الخضراء والمتجددة، في دفع الطلب طويل الأجل على مواد البناء المستخدمة في الطرق والبنية التحتية المقاومة للعواصف ومواقع الطاقة. وهذا بدوره يُعزز توقعات حجم مبيعات شركة فولكان على المدى الطويل، ويدعم ارتفاع أسعار المواد المركبة، الأمر الذي يُتوقع أن يُحسّن بدوره كلاً من الإيرادات والأرباح.

هل تتساءل كيف تتضافر مكاسب حجم المبيعات الثابتة، وهوامش الربح المرتفعة، ونسبة السعر إلى الأرباح المستقبلية المرتفعة في هذه القصة؟ يعتمد التحليل على مسار مفصل للإيرادات والأرباح ومضاعفات التقييم، وهو مسار غير متحفظ، ولكنه مع ذلك يشير إلى القيمة العادلة الأعلى. والجزء المثير للاهتمام هو مدى قدرة الشركة على تحقيق الأرباح بحلول عام 2028 لتحقيق هذه الأرقام.

النتيجة: القيمة العادلة 317.70 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، عليك أيضًا أن تزن مخاطر استمرار ضعف النشاط الإنشائي لفترة أطول، وأن تؤدي النكسات المتعلقة بالطقس أو التمويل إلى إبطاء توقيت العمل المتوقع للمشروع.

وجهة نظر أخرى: توتر التقييم الناتج عن مضاعفات الأرباح

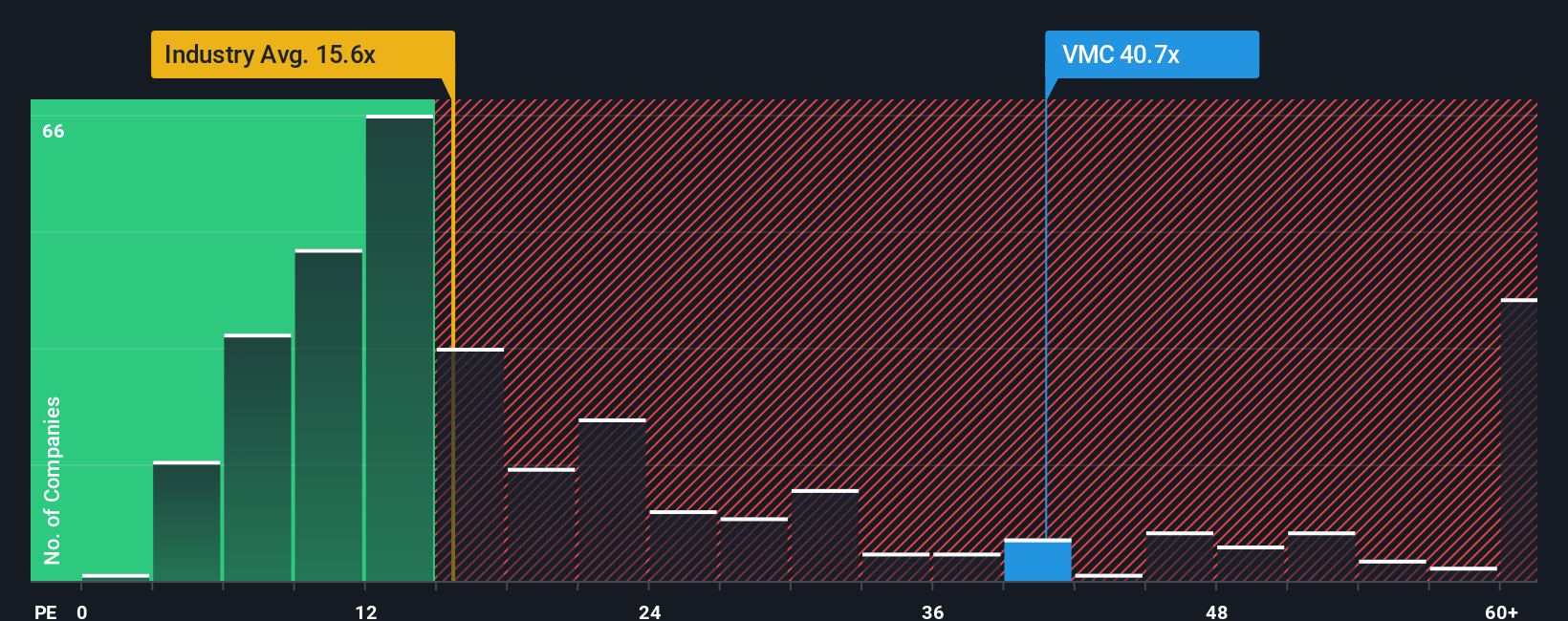

تشير القيمة العادلة المتوقعة البالغة 317.70 دولارًا أمريكيًا إلى إمكانية ارتفاع السعر، لكن نسبة السعر إلى الأرباح الحالية البالغة 34.3 ضعفًا تُرسل إشارة مختلفة تمامًا. فهي أعلى بكثير من النسبة العادلة المُقدّرة البالغة 23.5 ضعفًا، ومتوسط قطاع المواد الأساسية العالمي البالغ 15.4 ضعفًا، ومتوسط الشركات النظيرة البالغ 24.9 ضعفًا، مما يُشير إلى مخاطر تقييم كبيرة في حال تراجع المعنويات. وهذا يطرح سؤالًا جوهريًا: هل هذه علاوة جودة ترغب في دفعها، أم أنها إشارة إلى ضرورة توخي الحذر عند تقييم السعر؟

قم ببناء سردك الخاص بمواد فولكان

إذا كنت ترى الأرقام بشكل مختلف أو تفضل اختبار افتراضاتك الخاصة، يمكنك إنشاء عرض مخصص لمواد فولكان في دقائق باستخدام Do it your way .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة فولكان ماتيريالز.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا دفعك فولكان إلى إعادة النظر في مفهوم الجودة والسعر، فلا تتوقف هنا. وسّع قائمة مراقبتك ودع الأفكار الجديدة تتحدى محفظتك الاستثمارية الحالية.

- اكتشف الصفقات المحتملة مبكراً من خلال فحص هذه الأسهم الـ 884 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي تبحث عن فرص بأسعار أقل من قيمة التدفق النقدي المقدرة.

- استغل التحولات التكنولوجية الكبيرة من خلال الاطلاع على هذه الأسهم الـ 26 الرخيصة التي تركز على الشركات التي تطبق الذكاء الاصطناعي في منتجات وخدمات العالم الحقيقي.

- أضف إمكانات النمو مع الدخل من خلال مراجعة هذه الأسهم الـ 12 التي توزع أرباحًا بنسبة تزيد عن 3٪ والتي تجمع بين مدفوعات المساهمين ونماذج الأعمال الراسخة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.