نظرة على تقييم شركة إدارة النفايات (WM) بعد أرباح قوية للربع الأول من عام 2026 وتأكيد أهداف السنة المالية كاملة

ويست مانجمنت إنك WM | 0.00 |

أعلنت شركة إدارة النفايات (WM) للتو عن نتائج الربع الأول من عام 2026 والتي تضمنت ارتفاع المبيعات وصافي الدخل والأرباح للسهم الواحد، مدعومة بأرباح تشغيلية أقوى قبل الفوائد والضرائب والإهلاك والاستهلاك، وتوسيع هوامش الربح، ونمو الطاقة المتجددة، وزيادة التدفق النقدي الحر لتمويل توزيعات الأرباح وعمليات إعادة شراء الأسهم.

على الرغم من الأداء القوي للربع الأول، إلا أن تحركات سعر سهم شركة إدارة النفايات كانت هادئة نسبياً مؤخراً. يُظهر عائد سعر السهم خلال الثلاثين يوماً الماضية انخفاضاً بنسبة 3.22%، بينما بلغ عائد سعر السهم منذ بداية العام 4.33%، في حين بلغ إجمالي عائد المساهمين 71.94% على مدى خمس سنوات، مما يشير إلى استمرار الزخم الإيجابي على المدى الطويل.

إذا دفعتك هذه القصة المتعلقة بالأرباح إلى التفكير في إيجاد الفرصة التالية في المجالات المرتبطة بالبنية التحتية، فقد يكون من المفيد فحص 36 سهماً في مجال تكنولوجيا شبكات الطاقة والبنية التحتية.

مع انخفاض سعر السهم بنسبة 3.2% خلال الشهر الماضي، ومع ذلك لا يزال مرتفعاً منذ بداية العام، ويتداول فقط بشكل طفيف أقل من بعض تقديرات القيمة الجوهرية، فإن السؤال الرئيسي بسيط: هل لا يزال هناك مجال للارتفاع هنا، أم أن السوق قد أخذ في الحسبان بالفعل النمو المستقبلي؟

الرواية الأكثر شيوعًا: 10% أقل من قيمتها الحقيقية

عند إغلاق نهائي عند 227.85 دولارًا مقابل قيمة عادلة سردية تبلغ 253.12 دولارًا، فإن الرأي السائد يرى أن شركة إدارة النفايات يتم تداولها بخصم، ويتم تفسير هذه الفجوة بافتراضات مفصلة حول التدفقات النقدية والنمو والعائد المطلوب.

تُحقق استثمارات الشركة الاستراتيجية في مجال الاستدامة، لا سيما في إعادة التدوير والطاقة المتجددة، نموًا قويًا وعائدًا مرتفعًا، ما قد يُسهم في زيادة الإيرادات مستقبلًا. ويسير دمج وتحسين حلول WM للرعاية الصحية على المسار الصحيح لتحقيق أوجه تآزر كبيرة، يُتوقع أن تصل إلى 250 مليون دولار سنويًا بحلول عام 2027، ما سيؤثر إيجابًا على الأرباح.

هل تتساءل عن نوع مزيج الإيرادات، وارتفاع هامش الربح، ومسار النمو طويل الأجل الذي يجب أن يتوافق لتبرير فجوة القيمة العادلة هذه؟ يعتمد هذا السرد على مزيج محدد من التوسع المطرد، وتحسين الربحية، ومضاعف أرباح مستقبلية مرتفع لدعم تقديره البالغ 253.12 دولارًا.

النتيجة: القيمة العادلة 253.12 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، عليك أيضًا أن تزن المخاطر مثل تقلب الإيرادات الناتج عن الخروج من الأعمال ذات الهامش الربحي المنخفض وزيادة المديونية بعد صفقة Stericycle إذا خيب التكامل الآمال.

وجهة نظر أخرى: مضاعف السوق يرسم صورة أكثر ثراءً

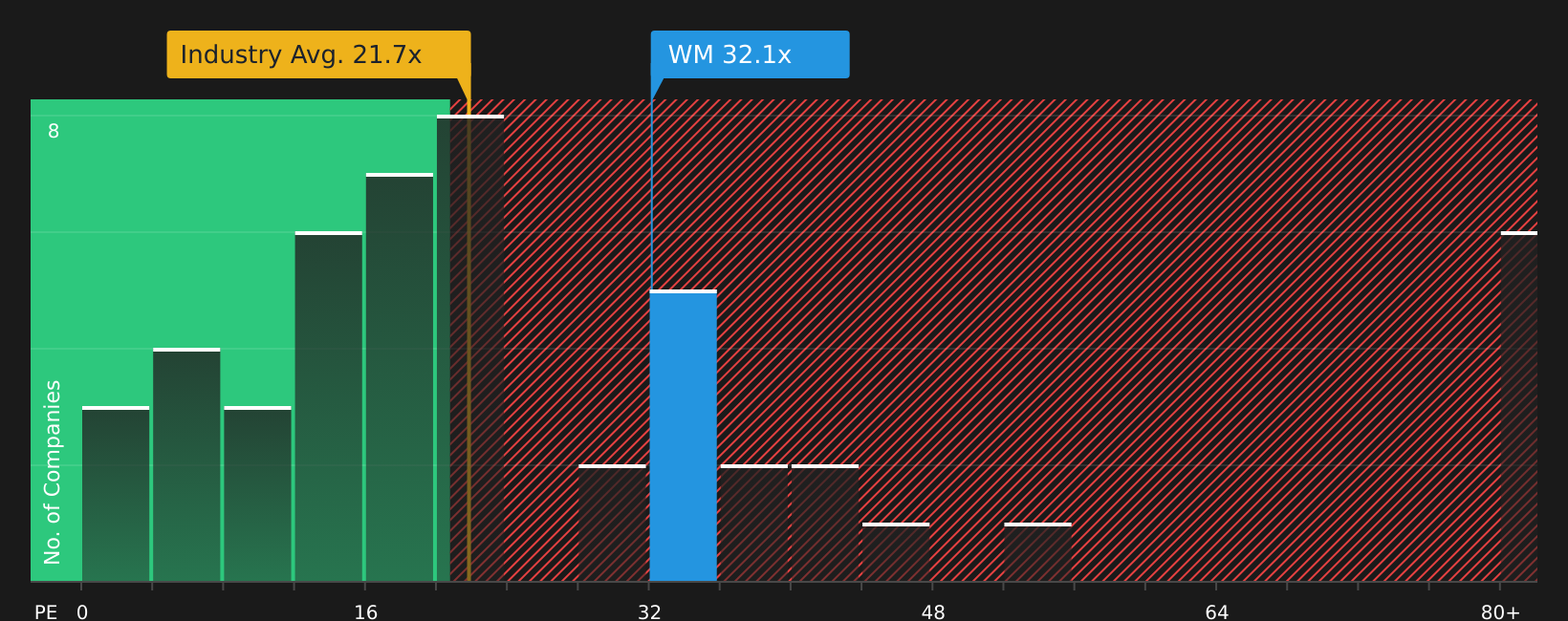

بينما تشير القيمة العادلة المتوقعة إلى أن شركة إدارة النفايات مقومة بأقل من قيمتها الحقيقية بنحو 10%، فإن نسبة السعر إلى الأرباح الحالية البالغة 32.7 ضعفًا تُظهر صورة أكثر دقة. فهي أعلى من متوسط قطاع الخدمات التجارية في الولايات المتحدة البالغ 21.5 ضعفًا، وأعلى من النسبة العادلة البالغة 30.1 ضعفًا، على الرغم من أنها أقل من متوسط الشركات المماثلة البالغ 35 ضعفًا.

يشير هذا المزيج من السعر المرتفع مقارنةً بالقطاع، والفارق الأقل مع الشركات المنافسة، ونسبة السعر إلى الأرباح الأعلى من النسبة العادلة، إلى هامش أمان أقل وحساسية أكبر في حال انخفاض التوقعات. والسؤال المطروح هو: ما مدى ارتياحك لدفع سعر أعلى مقابل الجودة في هذه الحالة؟

الخطوات التالية

إشارات متضاربة حتى الآن، أليس كذلك؟ إذا كنت ترغب في التحرك بسرعة وبناء وجهة نظرك الخاصة من الصفر، فابدأ بتقييم المكافآت الرئيسية الأربع وعلامتي التحذير المهمتين .

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا اكتفيت بسهم واحد فقط، فإنك تخاطر بتفويت فرص أخرى تناسب أهدافك بشكل أفضل، وتخاطر براحتك واحتياجاتك من الدخل.

- استهدف الاستقرار ونم براحة بال في الليل من خلال فحص 70 سهماً مرناً ذات درجات مخاطر منخفضة والتي اجتازت بالفعل فلاتر المخاطر الصارمة.

- ابحث عن القيمة من خلال فحص 48 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية، مبنية حول شركات ذات أساسيات قوية وأسعار تبدو جذابة.

- قم بتنمية مصادر دخلك من خلال مراجعة 12 شركة رائدة في توزيع الأرباح تركز على الشركات التي تدفع أرباحًا عالية ولها سجلات قوية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.