نظرة على تقييم شركة إدارة النفايات (WM) مع اقتراب الأرباح بعد انخفاض الإيرادات والدخل عن التوقعات السابقة

ويست مانجمنت إنك WM | 0.00 |

ستضع الأرباح القادمة شركة إدارة النفايات (WM) تحت الأضواء

من المقرر أن تعلن شركة إدارة النفايات (WM) عن أرباحها بعد إغلاق السوق يوم الثلاثاء، وذلك بعد ربع سنوي جاءت فيه إيراداتها وأرباحها التشغيلية المعدلة أقل بقليل من التوقعات. ويتوقع السوق الآن تباطؤ نمو الإيرادات على أساس سنوي.

بلغ سعر سهم شركة WM 226.20 دولارًا أمريكيًا، وحقق عائدًا متواضعًا بنسبة 3.57% منذ بداية العام. ويشير إجمالي عائد المساهمين على مدى ثلاث سنوات بنسبة 42%، وعلى مدى خمس سنوات بنسبة 74.24%، إلى نمو تراكمي أكثر استقرارًا على المدى الطويل، على الرغم من التراجع الطفيف الذي شهدته الأرباح مؤخرًا.

إذا دفعتك النتائج القادمة إلى إعادة تقييم مصادر النمو المحتملة، فهذا وقت مناسب لمسح السوق بحثًا عن فرص أخرى من خلال أداة فحص متخصصة مثل 33 سهمًا في مجال تكنولوجيا شبكات الطاقة والبنية التحتية.

مع تداول سهم WM بالقرب من 226.20 دولارًا أمريكيًا، مما يُظهر خصمًا جوهريًا يبلغ حوالي 3٪ وفجوة تقارب 13٪ عن متوسط السعر المستهدف للمحللين، قد ترغب في التفكير فيما إذا كانت لا تزال هناك فرصة شراء هنا أو ما إذا كان النمو المستقبلي المحتمل قد تم انعكاسه بالفعل في السعر.

الرواية الأكثر شيوعًا: 10.6% أقل من قيمتها الحقيقية

في مقابل إغلاق سهم WM الأخير عند 226.20 دولارًا، تشير الرواية الأكثر متابعة إلى قيمة عادلة تبلغ 253.12 دولارًا، مما يوحي بأن السعر الحالي أقل من هذا التقدير ويستند إلى افتراضات مفصلة حول النمو والهامش.

تُحقق استثمارات الشركة الاستراتيجية في مجال الاستدامة، لا سيما في إعادة التدوير والطاقة المتجددة، نموًا قويًا وعائدًا مرتفعًا، ما قد يُسهم في زيادة الإيرادات مستقبلًا. كما يُؤدي تبني الأتمتة والتكنولوجيا، مثل مرافق إعادة التدوير الآلية، إلى تحسين هوامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، ما قد يُعزز الأرباح المستقبلية.

هل تتساءل عن سبب هذا التفاوت في التقييم؟ يعتمد التفسير على مزيج محدد من نمو الإيرادات، وارتفاع هامش الربح، ومضاعف ربحية مرتفع يُمنح عادةً للشركات الأسرع نموًا. إن هذا المزيج الدقيق من معدلات النمو، وأهداف الربحية، وافتراضات معدل الخصم هو ما يجعل القيمة العادلة للسهم تبلغ 253.12 دولارًا.

النتيجة: القيمة العادلة 253.12 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، يمكن التشكيك في هذه الرواية إذا أدى الضغط الاقتصادي على العملاء الصناعيين أو التحولات التنظيمية في مجال الطاقة المتجددة وإعادة التدوير إلى تقليص هوامش الربح أكثر من المتوقع.

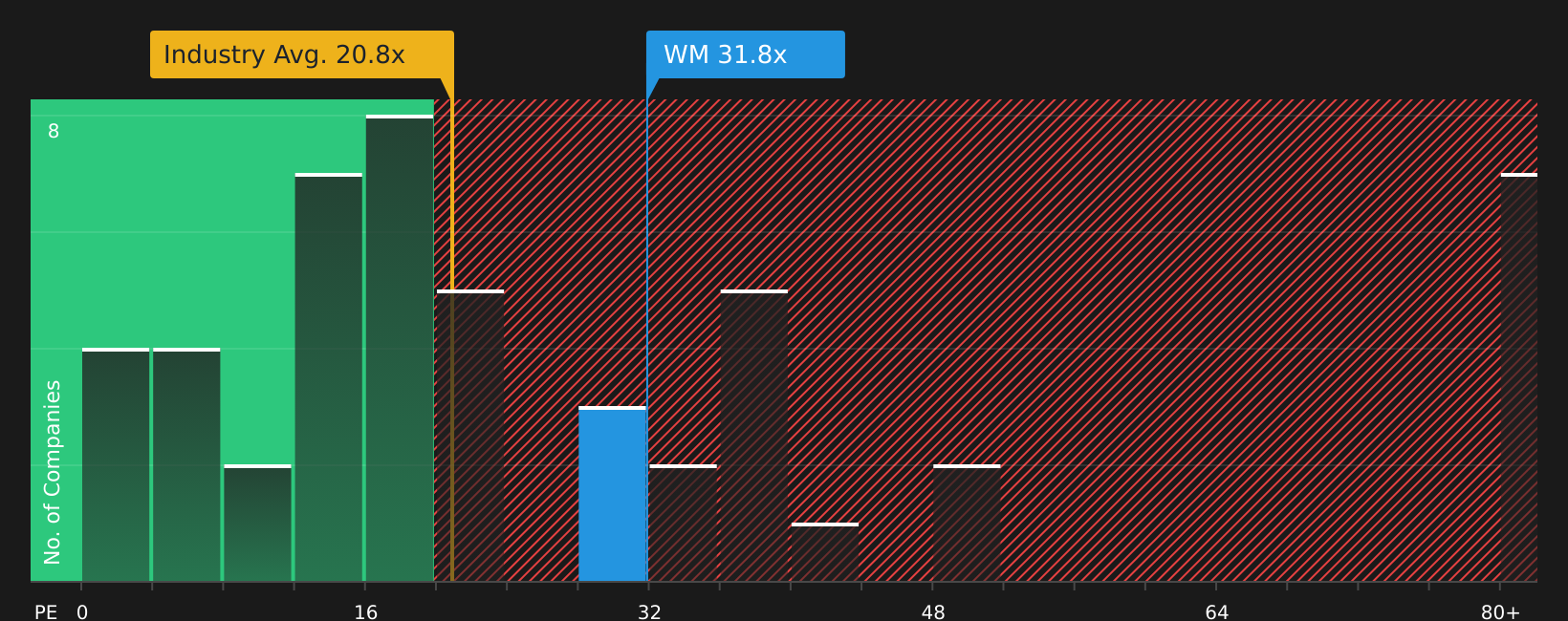

وجهة نظر أخرى: ماذا تقول مضاعفات الأرباح؟

تشير القيمة العادلة المستندة إلى التحليل السردي، والبالغة 253.12 دولارًا، إلى أن سهم WM مقوم بأقل من قيمته الحقيقية بنسبة 10.6%، إلا أن مضاعف الأرباح يُشير إلى حالة من الحذر. يُتداول سهم WM بنسبة سعر إلى ربحية تبلغ 33.7 ضعفًا، وهي أعلى من متوسط قطاع الخدمات التجارية الأمريكية البالغ 22.8 ضعفًا، وأعلى أيضًا من نسبته العادلة البالغة 30.2 ضعفًا، مما يُنذر بمخاطر في التقييم في حال تراجع التوقعات.

ببساطة، يدفع السوق حاليًا مقابل كل دولار من أرباح شركة WM أكثر من متوسط القطاع، بل وأكثر من النسبة التي تشير إليها نسبتنا العادلة التي قد يتجه إليها السوق. هذا التناقض بين تقدير التدفقات النقدية المخصومة الذي يُقلل من قيمة السهم ومضاعف الأرباح المرتفع يطرح عليك سؤالًا عمليًا: أي إشارة تثق بها أكثر بسعر اليوم؟

الخطوات التالية

قد يبدو هذا المزيج من التفاؤل والقلق متضارباً، لذا تحرك بسرعة، وراجع البيانات الأساسية، ووازن بين المكافآت الرئيسية الثلاث وعلامتي التحذير المهمتين.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا كانت شركة WM مدرجة بالفعل ضمن اهتماماتك، فقم بتوسيع قائمة مراقبتك الآن من خلال مجموعة من الأفكار المركزة التي يمكنك اتخاذ إجراءات بشأنها قبل وصول الموجة التالية من الأرباح.

- استهدف الدخل المستقبلي من خلال مسح الشركات التي بُنيت حول دفعات موثوقة باستخدام حصون توزيعات الأرباح الـ 13 .

- استغل الفرص التي تتوافق فيها الجودة والسعر باستخدام قائمة الأسهم الـ 53 عالية الجودة والمقومة بأقل من قيمتها الحقيقية.

- أعط الأولوية للمرونة أولاً من خلال التحقق من الشركات التي تحقق أداءً جيدًا في القوة المالية من خلال قائمة الأسهم المرنة الـ 73 ذات درجات المخاطر المنخفضة .

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.