أدوبي مُسعّرة بشكل مبالغ فيه مقابل الكثير من الأخبار السيئة

أدوبي سيستمز ADBE | 0.00 |

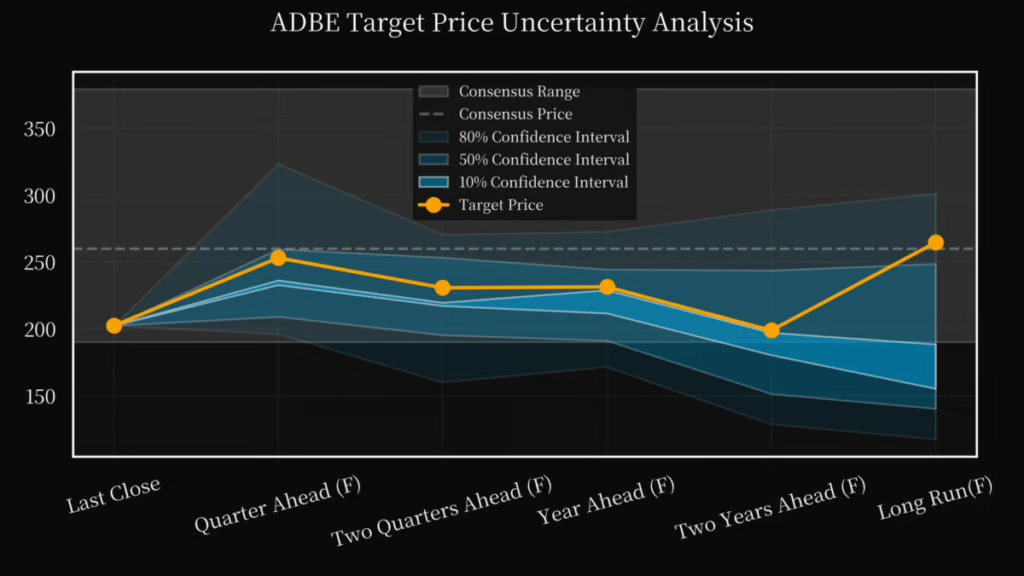

أدوبي شهدت شركة (NASDAQ: ADBE ) عامًا عصيبًا، ونادرًا ما كانت توقعات سهمها موضع جدلٍ أكبر. فقد انخفضت قيمة السهم من أكثر من 400 دولار في منتصف عام 2025 إلى حوالي 202 دولار اليوم، أي بانخفاض يقارب 50%، مدفوعًا برحيل المدير المالي، وتشكيك المستثمرين في جداول تحقيق الربح من الذكاء الاصطناعي، وانخفاض مضاعفات الربحية في قطاع البرمجيات. وقد تحوّل إجماع وول ستريت إلى توصية فاترة بالاحتفاظ بالسهم، مع متوسط سعر مستهدف يبلغ حوالي 282 دولارًا. إلا أن بيانات التشغيل المضمنة في أربعة أرباع متتالية من التقارير المقدمة إلى هيئة الأوراق المالية والبورصات الأمريكية (SEC) تكشف عن صورة أكثر دقة.

أهداف سعر سهم شركة أدبي: ما يُظهره النموذج

ينتج عن نمذجة التقييم باستخدام توزيعات احتمالية متعددة السيناريوهات عبر أطر P/E و P/OCF و DCF - معايرة مقابل معدل الأموال الفيدرالية البالغ 3.62٪، ونمو الناتج المحلي الإجمالي المستقر، والوضع المالي الحالي لشركة Adobe - أهداف الأسعار التالية:

| الأفق | السعر المستهدف | ارتفاع محتمل من 202.41 دولارًا |

|---|---|---|

| ربع متقدم | 253.01 دولارًا | +25% |

| متقدم بربعين | 230.68 دولارًا | +14% |

نظرة عامة على المنهجية: يجمع إطار التقييم بين التحليل المالي التقليدي والتنبؤ الكمي المدعوم بالذكاء الاصطناعي. تُستخدم نماذج لغوية ضخمة، مُدمجة مع مخطط معرفي مالي، لتحليل وتوقع محركات التقييم الرئيسية، بما في ذلك نمو الإيرادات، وهوامش التشغيل، وأسعار الفائدة، وظروف السيولة، ومؤشرات الاقتصاد الكلي الأوسع نطاقًا. تُعاير هذه التوقعات بناءً على بيانات تاريخية للشركة والسوق لتقدير التأثير النسبي لكل عامل على نتائج التقييم المستقبلية.

ثم يُجري النموذج محاكاة مونت كارلو عبر آلاف السيناريوهات المحتملة، مُولِّدًا توزيعًا احتماليًا للتقييمات المستقبلية بدلًا من تقدير حتمي واحد. وتمثل الأسعار المستهدفة المنشورة الاتجاه المركزي لهذه النتائج المُحاكاة، بينما تعكس نطاقات التقييم حالة عدم اليقين الكامنة في بيئات التشغيل والسوق المختلفة.

بالنسبة لشركة أدوبي، تشمل العوامل الرئيسية لتقييمها توقعات نمو الإيرادات، وافتراضات تحقيق الدخل من الذكاء الاصطناعي، وتوليد التدفقات النقدية الحرة، واستقرار هامش التشغيل، ومضاعفات تقييم قطاع البرمجيات. ويعكس الهدف المحدد لربع واحد انتعاشًا مدفوعًا بتعديلات إيجابية محتملة للأرباح واستقرار معنويات المستثمرين. أما التباطؤ عند ربعين فهو مقصود، إذ يتوقع مرحلة تباطؤ مع إعادة تقييم السوق لمضاعفات الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، وانتظار مؤشرات على تحول منتجات الذكاء الاصطناعي من نموذج "فري ميوم" إلى نموذج مدفوع.

هذه تقديرات مرجحة احتماليًا عبر سيناريوهات متعددة، وليست أهدافًا سعرية محددة من قبل المحللين. يمتد نطاق الثقة بنسبة 80% لأفق ربع السنة تقريبًا من 175 دولارًا إلى 300 دولار. ينبغي أن يعكس حجم المركز هذا النطاق، وليس فقط نقطة المنتصف. يتضمن الإطار أيضًا تحليل السلاسل الزمنية وتعديلات الخطأ المتبقي للحد من التشوهات الموسمية عبر آفاق التقييم.

توقعات سهم شركة أدبي (ADBE). المصدر: إيان فاينانشال فيجن، ianfv.com

لماذا انخفض سهم شركة أدبي بنسبة 50%؟ ثلاثة عوامل معاكسة حقيقية

تجاوزت نتائج أدوبي للربع الثاني من عام 2026 التوقعات بشأن الإيرادات، حيث بلغت 6.62 مليار دولار، بزيادة قدرها 12.7% على أساس سنوي، كما رفعت الإدارة توقعاتها للإيرادات السنوية. فلماذا استمر سهم الشركة في الانخفاض؟ ثلاثة أسباب:

1. يُثير التحول نحو تحقيق الربح من الذكاء الاصطناعي غموضًا بشأن الإيرادات المتكررة السنوية على المدى القريب. فقد حوّلت الإدارة أولوياتها صراحةً من تعظيم الإيرادات المتكررة السنوية على المدى القصير إلى اكتساب المستخدمين ودمج الذكاء الاصطناعي، ما يُوسّع قاعدة عملائها المجانية من خلال أدوات مثل Adobe Firefly وAdobe Express. هذه خطوة منطقية على المدى الطويل، لكنها في الوقت نفسه تُتيح فرصةً سانحةً للمتشائمين، الذين يُمكنهم الادعاء بأن أي تباطؤ في الإيرادات المتكررة السنوية هو تباطؤ هيكلي. يُقلّل السوق من شأن الفجوة الزمنية بين اكتساب المستخدمين وتحقيق الربح، وقد يستمر هذا التباطؤ لربع أو ربعين إضافيين.

٢. يُلقي استحواذ أدوبي على شركة سيمرش بظلاله على النمو العضوي. فقد عزز استحواذ أدوبي على شركة سيمرش هولدينغز مقابل ١.٩ مليار دولار من إجمالي الإيرادات السنوية المتكررة، إلا أن المستثمرين يسعون جاهدين لاستبعاد مساهمة النمو غير العضوي لتقييم سرعة النمو الحقيقية. وإلى حين تقديم أدوبي إفصاحًا أكثر دقة عن إيراداتها السنوية المتكررة العضوية، سيُطبق السوق خصمًا قائمًا على الشكوك تجاه الأرقام المُعلنة.

3. رحيل المدير المالي يزيد من حالة عدم اليقين بشأن التنفيذ. يُضيف رحيل المدير المالي لشركة أدوبي مخاطر قيادية خلال فترةٍ تُعد فيها التواصلات المالية بالغة الأهمية. ويُعتبر انخفاض قيمة الأسهم بشكل مضاعف خلال مرحلة انتقال المدير المالي نمطًا موثقًا جيدًا في أسهم شركات البرمجيات، بغض النظر عن الوضع التشغيلي الأساسي.

ما يخطئ فيه فريق شيكاغو بيرز بشأن أدوبي

بغض النظر عن الضجيج الإعلامي، يظل الهيكل التشغيلي الأساسي لشركة أدوبي قوياً من الناحية الهيكلية.

لا يزال مسار الإيرادات ثابتاً. فقد حققت أدوبي نمواً سنوياً مركباً في الإيرادات بنسبة 11.2% تقريباً على مدى خمس سنوات، مع نمو ربع سنوي متتابع بنسبة 3-4% لا يُظهر أي مؤشرات على التراجع. ولا يزال التأثير الموسمي للربع الرابع، مدفوعاً بإنفاق الشركات في نهاية العام، ثابتاً.

تستقر هوامش الربح الإجمالية عند مستوى 88-89% تقريبًا. ويستدعي التراجع الطفيف الملحوظ في الربع الثاني من عام 2026 المتابعة، ولكنه لا يُعدّ اتجاهًا بعد. والأهم من ذلك، أن جودة التدفق النقدي - أي التدفق النقدي التشغيلي نسبةً إلى صافي الربح - تجاوزت باستمرار 1.2 ضعفًا في جميع الأرباع المقاسة. فالأرباح ليست مجرد أرقام، بل هي سيولة نقدية حقيقية.

تجاوز العائد على رأس المال المستثمر 9% منذ أوائل عام 2025. ويُعدّ التباين بين العائد على الاستثمار (المتقلب، والذي يعكس دورات الاستثمار الاستراتيجية) والعائد على رأس المال المستثمر (الذي يرتفع باطراد) المؤشر الرئيسي هنا. ويُعتبر اتجاه ارتفاع العائد على رأس المال المستثمر في قطاع البرمجيات مؤشراً قوياً على القدرة على تحديد الأسعار وكفاءة رأس المال، وهو ليس مؤشراً ينعكس بسرعة.

يتسع نطاق الإيرادات لكل موظف مقارنةً بالقطاع. فقد تجاوز معدل النمو السنوي المركب لإيرادات أدوبي لكل موظف 10% في الفترات الأخيرة، بينما ظل متوسط القطاع ثابتًا ومتقلبًا. وقد اتسعت هذه الفجوة بشكل ملحوظ منذ عام 2023، مما يشير إلى كفاءة تشغيلية حقيقية وليست مجرد إجراءات لخفض التكاليف.

قضية الدب الشرعي

لا تكتمل أي توقعات لسهم أدوبي (ADBE) دون التطرق بصدق إلى احتمالات انخفاضه. لا يزال عائد حقوق الملكية أقل من متوسط القطاع. فقد بلغ أدنى مستوى له عند 4.01 في الربع الأول من عام 2024، مقابل متوسط قطاعي قدره 12.52 في ذلك الوقت. وقد تعافى منذ ذلك الحين، لكنه لم يصل بعد إلى مستوى نظرائه. من شأن برنامج إعادة شراء الأسهم المكثف (8.8 مليار دولار أُنفقت من أصل 25 مليار دولار مُصرّح بها) أن يرفع عائد حقوق الملكية تلقائيًا عن طريق تقليص قاعدة حقوق الملكية، ولكن بشرط أن تنمو الأرباح بشكل متناسب.

تُعدّ تكاليف البيع والتسويق والإدارة مرتفعة هيكليًا. فقد تجاوزت نسبة مصروفات البيع والتسويق والإدارة لدى أدوبي المعدل المتوسط في القطاع بمقدار 2.5 إلى 3.5 نقطة مئوية طوال الفترة المشمولة بالدراسة. ويُشير الارتفاع الحاد في الربع الأخير من عام 2024 إلى 35.53 نقطة مئوية - مقارنةً بذروة القطاع البالغة 32.96 نقطة مئوية - إلى وجود مشكلة. تُنفق أدوبي بكثافة على اكتساب العملاء، وهي استراتيجية متماسكة لبناء مسار تحويل من نموذج "فري ميوم" إلى نموذج "مدفوع". يبقى السؤال: متى ستُؤتي هذه الاستراتيجية ثمارها؟

تتراجع كفاءة استخدام الأصول مقارنةً بنظيراتها، وهو الخطر الأقل تقديرًا في بيانات تشغيل أدوبي. فبينما حافظت نسبة استخدام الأصول لدى أدوبي على نطاق يتراوح بين 7 و8، ارتفع متوسط القطاع من حوالي 11 إلى 16 خلال الفترة نفسها. وتتراجع قابلية أدوبي للتوسع مقارنةً بنظيراتها في مجال البرمجيات، لا العكس، وهو ما يُثير قلقًا بالغًا مع تزايد تكاليف البنية التحتية للذكاء الاصطناعي.

مؤشران سيؤثران على سعر السهم

ستحدد نقطتان من البيانات ما إذا كان الهدف المحدد للربع الأول والبالغ 253 دولارًا سيتحقق أم لا:

الإفصاح عن الإيرادات السنوية المتكررة العضوية. إذا بدأت أدوبي بفصل الإيرادات السنوية المتكررة المنسوبة إلى سيمرش عن نمو الإيرادات السنوية المتكررة العضوية في تقاريرها للربع الثالث من عام 2026، فسيتوفر لدى السوق بيانات أكثر دقة. وقد يكون الوضوح وحده عاملاً محفزاً لإعادة تقييم الشركة.

معدل تحويل المستخدمين المجانيين إلى مشتركين مدفوعين. إن التحول من تعظيم الإيرادات السنوية المتكررة إلى اكتساب المستخدمين لا يُحقق قيمة إلا إذا تحول المستخدمون المجانيون في نهاية المطاف إلى مشتركين مدفوعين. أي تعليق من الإدارة في مكالمة الأرباح القادمة يُحدد سرعة التحويل كميًا - حتى لو كان بشكل عام - سيؤثر على سعر السهم.

يشير السعر المستهدف خلال الربعين القادمين، والبالغ 230.68 دولارًا، إلى تباطؤ في الارتفاع بعد انتعاش أولي. ولا يُعدّ هذا الاستقرار مؤشرًا على انخفاض السعر، بل يعكس الواقع المحتمل بأن إعادة التقييم الكاملة تتطلب أدلة ملموسة خلال ربع أو ربعين، وليس مجرد كلام.

خلاصة القول: قد يكون انخفاض بنسبة 50% أكثر من كافٍ

سهم ADBE بسعر 202 دولار هو سهمٌ تُهيمن عليه التوقعات قصيرة الأجل. صحيحٌ أن التحول نحو الذكاء الاصطناعي، وتغيير المدير المالي، والضجة الإعلامية حول شركة Semrush تُشكل مخاوف حقيقية، إلا أنها تنعكس بالفعل في سعر السهم الذي يُمثل انخفاضًا بنسبة 50% عن أعلى مستوياته في عام 2025، ويستقر عند مستويات دعمٍ امتدت لسنواتٍ عديدة.

إن قصة الأداء التشغيلي على المدى المتوسط - المتمثلة في توليد تدفقات نقدية حرة قوية، وهوامش ربح إجمالية مستقرة، وعائد استثماري متزايد، ومعدل نمو سنوي مركب للإيرادات يزيد عن 11% لم ينخفض بعد - تخضع لخصم منهجي. ويمثل السعر المستهدف للربع الأول البالغ 253 دولارًا السيناريو الذي يبدأ فيه هذا الخصم بالانحسار. أما السعر المستهدف للربعين الثاني والثالث البالغ 231 دولارًا فيعكس إعادة تقييم أكثر ترويًا في انتظار المستثمرين لإثبات التنفيذ.

هذا هو جوهر أي توقعات قصيرة الأجل لسهم أدوبي (ADBE) : ليس ما إذا كانت ميزة أدوبي التنافسية لا تزال قائمة - فهي كذلك - بل ما إذا كانت الإدارة قادرة على إيصال عملية الانتقال بوضوح كافٍ لاستعادة ثقة المستثمرين. راقب الإيرادات السنوية المتكررة العضوية وتحويل نموذج فريميوم. كل ما عدا ذلك مجرد ضجيج.

تم الحصول على تحليل التقييم من منصة Ian Financial Vision (ianfv.com)، وهي منصة بحث مالي تعتمد على الذكاء الاصطناعي، وتوفر نماذج تقييم عالية الجودة للمستثمرين الأفراد. تمثل تقديرات مسار السعر توزيعات سيناريوهات مرجحة احتماليًا عبر أطر تقييم متعددة، وليست تنبؤات أحادية النقطة. هذه المقالة لأغراض إعلامية وتعليمية فقط، ولا تُعد نصيحة استثمارية. يجب على القراء إجراء بحثهم الخاص والنظر في استشارة مستشار مالي قبل اتخاذ أي قرارات استثمارية.

إفصاح: يرتبط الكاتب بشركة إيان فاينانشال فيجن، التي أعدت تحليل التقييم الأساسي المشار إليه في هذه المقالة. ولا يمتلك الكاتب أي أسهم في شركة ADBE وقت النشر.

مصدر الصورة: المؤلف

تنويه من بنزينغا: هذا المقال من مساهم خارجي غير مدفوع الأجر. ولا يمثل تقارير بنزينغا، ولم يتم تحريره من حيث المحتوى أو دقته.