لا يزال سهم شركة AES (AES) يبدو رخيصاً مقارنةً بقيمته العادلة على الرغم من ارتفاعه بنسبة 43%.

إيه إي إس كورب AES | 0.00 |

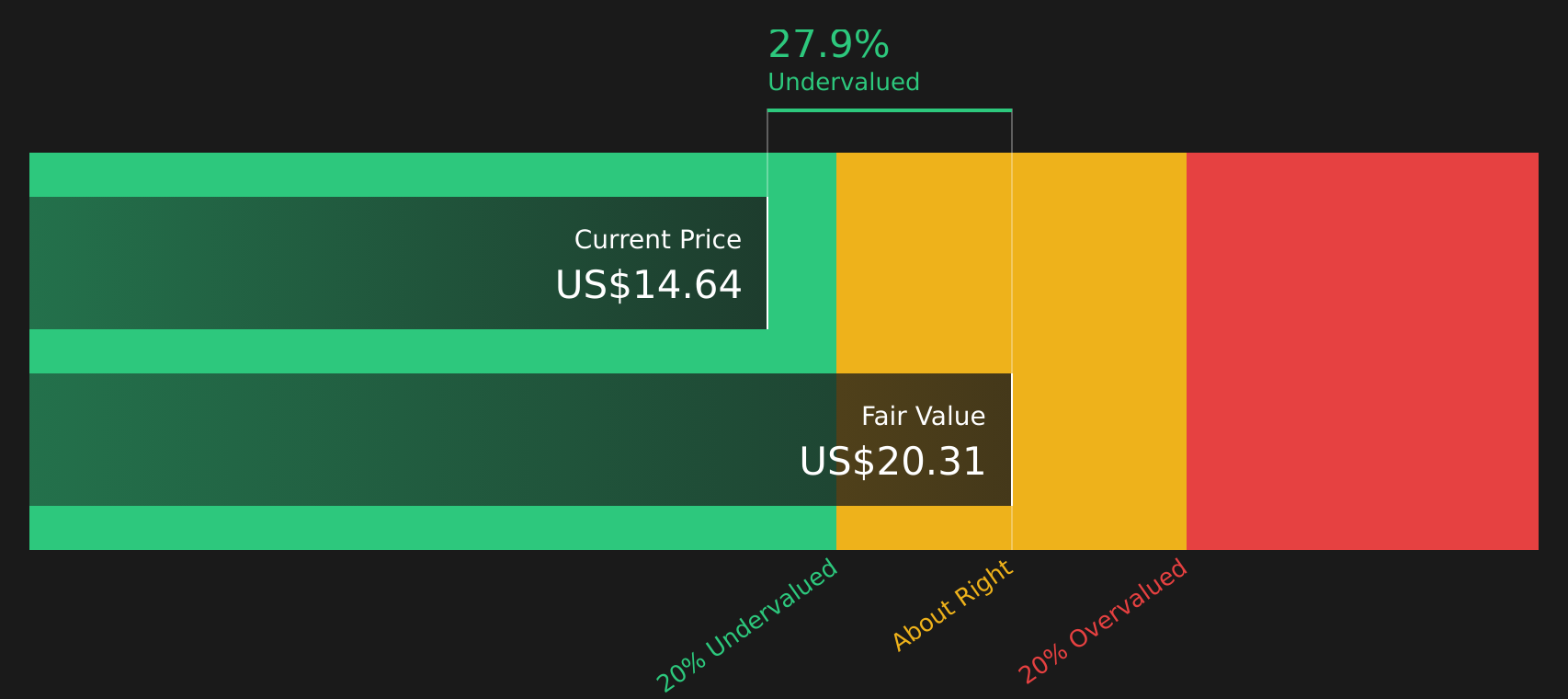

حقق سهم شركة AES عائدًا بنسبة 43.1% خلال العام الماضي، إلا أن تقييمات الشركة وتقدير قيمتها الجوهرية بناءً على نموذج التدفقات النقدية المخصومة (DCF) تشير إلى أن السهم لا يزال يُتداول بسعر أقل من القيمة الحقيقية التي قد تدعمها التدفقات النقدية الأساسية. ومع إغلاق السهم مؤخرًا عند 14.66 دولارًا أمريكيًا، وسجله الحافل بعوائد أضعف على مدى سنوات، يكمن التحدي أمام المستثمرين في ما إذا كان سعر السهم الحالي يعكس بدقة التغيرات في توقعات الشركة واحتياجاتها الرأسمالية.

- ارتفع سهم شركة AES بنسبة 43.1% خلال العام الماضي، مما يضع المكاسب الأخيرة في دائرة الضوء بعد سجل سعر سهم أضعف على مدى ثلاث وخمس سنوات.

- إن عملية الاستحواذ المعتمدة من قبل تحالف بقيادة Global Infrastructure Partners و EQT وقرارات تحديد الأسعار المستمرة لشركة AES Indiana يمكن أن تدعم التوقعات المتعلقة بالتدفقات النقدية المستقبلية، في حين أن إصدار الديون الجديدة والتدقيق التنظيمي بشأن أسعار الكهرباء قد يؤثر على المبلغ الذي يرغب المستثمرون في دفعه مقابل تلك التدفقات النقدية.

- تظهر شركة AES على أنها مقومة بأقل من قيمتها الحقيقية في معظم عمليات التحقق التي أجرتها Simply Wall St، حيث تشير أعمال التقييم الأوسع إلى أن السهم يبدو رخيصًا في 5 من أصل 6 مقاييس مقارنة بأساسياته.

المسألة الآن هي ما إذا كان سعر سهم AES الحالي يوفر هامشًا كافيًا مقابل القيمة الجوهرية التي يشير إليها التدفق النقدي المخصوم (DCF) وفحوصات التقييم الأوسع نطاقًا.

هل تُعتبر شركة AES صفقة رابحة من حيث التدفق النقدي؟

يُقيّم نموذج التدفقات النقدية المخصومة (DCF) شركة AES من خلال توقع التدفقات النقدية الحرة المستقبلية وخصمها إلى قيمتها الحالية. بالنسبة لشركة AES، يُمثل التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية خسارة قدرها 2.19 مليار دولار، ومع ذلك، يفترض النموذج أن التدفقات النقدية ستتعافى لتصبح إيجابية خلال السنوات القادمة، بما يتوافق مع منهجية تحويل التدفق النقدي الحر إلى حقوق الملكية على مرحلتين المستخدمة.

استنادًا إلى هذه الافتراضات، يشير نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تقديرية تبلغ حوالي 19.65 دولارًا أمريكيًا للسهم، مقارنةً بسعره الحالي البالغ 14.66 دولارًا أمريكيًا، مما يعني أن السهم يبدو مقومًا بأقل من قيمته الحقيقية بنسبة 25.4% تقريبًا وفقًا لهذا النموذج. ويُفسر الاستحواذ المُعتمد من قِبل تحالف بقيادة شركتي جلوبال إنفراستركتشر بارتنرز وإي كيو تي سببَ تقدير السوق للتدفقات النقدية المستقبلية حتى في ظل ضعف التدفق النقدي الحر الحالي.

بشكل عام، تشير مخرجات نموذج التدفقات النقدية المخصومة إلى أن شركة AES قد تكون مقومة بأقل من قيمتها الحقيقية مقارنة بالتدفقات النقدية التي ينطوي عليها هذا التحليل.

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم AES مقوم بأقل من قيمته الحقيقية بنسبة 25.4%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 43 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

هل تُعتبر أسهم شركة AES صفقة رابحة من حيث الأرباح؟

يُعدّ مُضاعف الربحية (P/E) مقياسًا مفيدًا لشركة AES، نظرًا لأن الأرباح تُشكّل محورًا رئيسيًا لشركات المرافق الخاضعة للتنظيم والمتعاقدة. وبناءً على هذا المقياس، يتم تداول أسهم AES بمُضاعف ربحية يبلغ حوالي 7.6 ضعف، وهو أقل من نصف متوسط قطاع الطاقة المتجددة البالغ 15.6 ضعف، وأقل بكثير من متوسط المجموعة النظيرة البالغ 34.2 ضعف. تُشير هذه المقارنة إلى أن السوق يُقيّم سهم AES بمُضاعف ربحية أقل بكثير من العديد من الشركات النظيرة في القطاع.

يُشير نموذج Simply Wall St إلى أن نسبة السعر إلى الأرباح العادلة تبلغ حوالي 21.5 ضعفًا. وهذا يعكس ما قد يدفعه المستثمرون عادةً بالنظر إلى قطاع شركة AES، ومستوى المخاطر، وأساسياتها. وبالمقارنة مع النسبة الحالية البالغة 7.6 ضعفًا، تُشكل هذه النسبة فجوة كبيرة، مما يدل على أن الأسهم تُتداول بخصم كبير مقارنةً بهذا المعيار المُصمم خصيصًا. بالنسبة للقراء الذين يُقيّمون الموافقة الأخيرة على عملية الاستحواذ والقرارات التنظيمية، فإن مُضاعف الأرباح هذا يُشير إلى أن السوق حذر، وربما أكثر حذرًا مما تُشير إليه الأساسيات.

بناءً على مضاعف السعر إلى الأرباح، يبدو سهم AES مقومًا بأقل من قيمته الحقيقية مقارنة بكل من قطاعه والنسبة العادلة للنموذج.

رواية جمعية هندسة الصوت: ما الذي يبرر السعر الحالي؟

للمساعدة في فهم لغز تقييم شركة AES، تُقدّم Simply Wall St Narratives مسارات النمو والهوامش والأرباح المحددة التي يجب أن تستمر حتى يكون سعر السهم أعلى أو أقل بشكل ملحوظ من سعره الحالي، وهي متاحة على صفحة مجتمع الشركة. يربط كل تحليل رقمه برؤية واضحة لكيفية تطور فرص AES وربحيتها ومخاطرها، مما يوفر لك مرجعًا للرجوع إليه مع ورود معلومات جديدة.

إحدى أبرز روايات مجتمع AES: القيمة العادلة تقريبًا

"إن مجموعة مشاريع الطاقة المتجددة وتخزين الطاقة الرائدة وطويلة الأجل لشركة AES، والمدعومة باتفاقيات شراء الطاقة القوية والمتعددة السنوات مع مراكز البيانات وعملاء الشركات، تضع الشركة في موقع يسمح لها بالاستفادة من الطلب المتزايد بسرعة على الكهرباء من مراكز الذكاء الاصطناعي/البيانات..."

هل تعتقد أن هناك المزيد من التفاصيل حول شركة AES؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة AES، يشير كل من تقدير التدفقات النقدية المخصومة (DCF) ومضاعف الأرباح إلى الاتجاه نفسه، مما يوحي بأن أسهم الشركة مقومة بأقل من قيمتها الحقيقية وفقًا للافتراضات الحالية. والسؤال الأساسي هو ما إذا كانت التدفقات النقدية التي تدعم هذه القيمة الجوهرية، والأرباح التي تدعم نسبة السعر إلى الأرباح المرتفعة، ستتحقق بطريقة تبرر تضييق الفجوة. ومن هنا، فإن الأهم هو ما إذا كانت AES قادرة على تحويل مشاريعها قيد التنفيذ ونتائجها التنظيمية إلى تدفقات نقدية مستقرة وواضحة تقنع السوق بأن الخصم كبير جدًا وليس مجرد انعكاس لمخاطر مستمرة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.