مراجعة تقييم شركة Affirm (AFRM) بعد تمديد شراكتها مع أمازون لخمس سنوات جديدة تعزز اهتمام المستثمرين

أفيرم هولدينجز AFRM | 45.93 | +0.86% |

أبرمت شركة Affirm Holdings (AFRM) للتو اتفاقية تمديد جديدة لمدة خمس سنوات مع أمازون، وهي خطوة رفعت سعر السهم على الفور، والأهم من ذلك، أنها توسع نطاق وصول Affirm عبر مسار الدفع الضخم لأمازون.

يأتي هذا التوسع في شبكة أمازون إضافةً إلى عوامل إيجابية سابقة، مثل انضمام باكسون إلى شبكة أفيرم وتحقيق إيرادات وأرباح تفوق التوقعات. تُفسر هذه العوامل استمرار قوة زخم السهم، وإن كان متقلبًا، رغم تراجع سعر السهم خلال التسعين يومًا الماضية، حيث بلغ عائد سعر السهم منذ بداية العام 15.25%، وعائد المساهمين الإجمالي على مدى ثلاث سنوات 657.52%.

إذا كان هذا النوع من قصص النمو المدفوعة بالمدفوعات قد لفت انتباهك، فقد يكون من المفيد استكشاف أسماء أخرى ذات إمكانات عالية باستخدام أسهم التكنولوجيا والذكاء الاصطناعي عالية النمو لدينا كخطوة تالية في بحثك.

مع استمرار تداول الأسهم بخصم ملحوظ مقارنة بأهداف وول ستريت على الرغم من النمو السريع في الإيرادات والأرباح، يواجه المستثمرون الآن سؤالاً محورياً: هل قيمة Affirm غير مفهومة بشكل صحيح، أم أن السوق يتوقع بالفعل سنوات من التوسع؟

الرواية الأكثر شيوعًا: 22.3% أقل من قيمتها الحقيقية

مع إغلاق سهم شركة Affirm Holdings عند 72.04 دولارًا مقابل قيمة عادلة سردية في أوائل التسعينيات، تفترض القصة أن المستثمرين ما زالوا يقللون من تقدير قوة الأرباح المستقبلية.

لكي تبرر الأرقام المذكورة أعلاه السعر المستهدف الذي حدده المحللون، ستحتاج الشركة إلى التداول بنسبة سعر إلى ربحية تبلغ 56.5 ضعفًا بناءً على أرباح عام 2028، بانخفاض عن 532.4 ضعفًا حاليًا. وتتجاوز هذه النسبة المستقبلية النسبة الحالية لقطاع الخدمات المالية المتنوعة في الولايات المتحدة، والتي تبلغ 16.4 ضعفًا.

هل تتساءل عن نوع الزيادة في الإيرادات، وارتفاع هامش الربح، وإعادة ضبط الأرباح التي قد تؤدي إلى مضاعف ربحية مرتفع كهذا، حتى بعد الانخفاض الحالي؟ تابع القراءة.

النتيجة: القيمة العادلة 92.71 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن استمرار النمو يعتمد أيضاً على تجنب النكسات، مثل فقدان شريك مؤسسي رئيسي أو رؤية منافسة الشراء الآن والدفع لاحقاً تضغط على هوامش الربح بشكل أسرع من المتوقع.

وجهة نظر أخرى: ريتش يتحدث عن مقاييس الأرباح

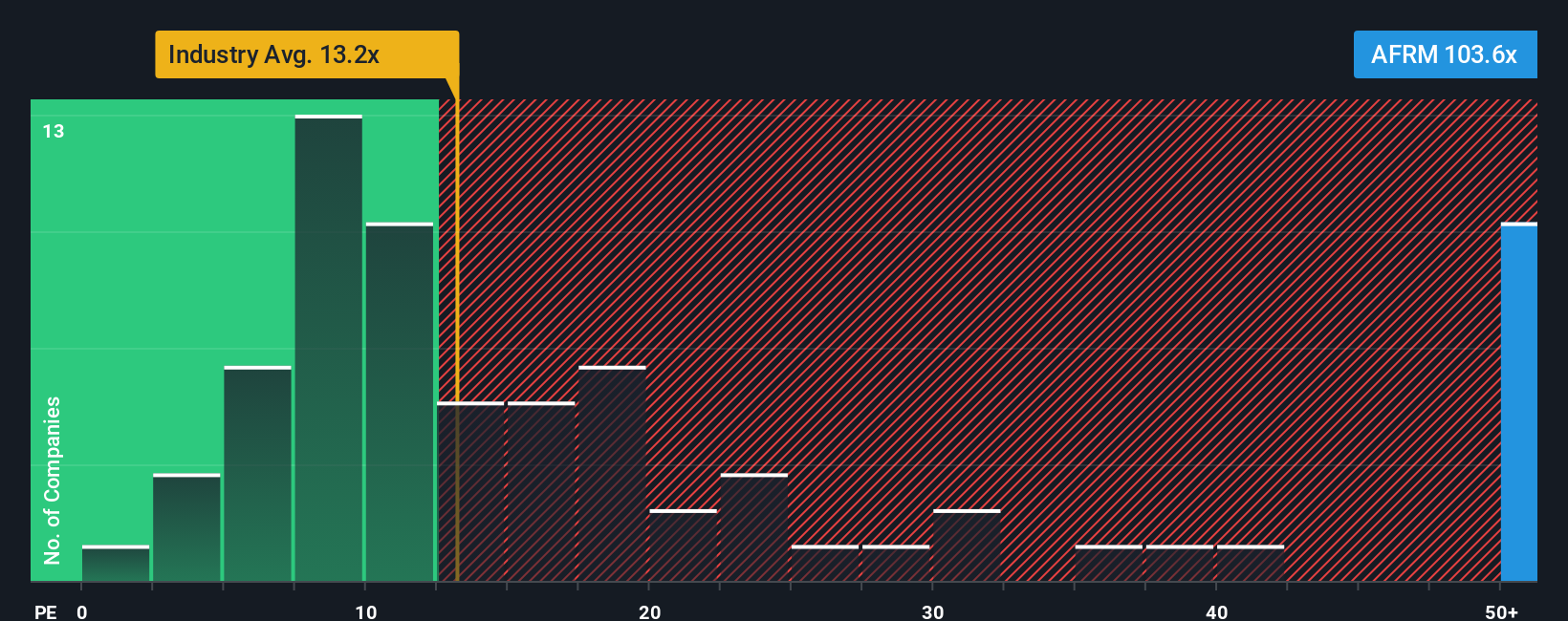

بينما يشير التقييم العادل إلى إمكانية تحقيق مكاسب، تُظهر مؤشرات الأرباح صورةً مختلفةً تمامًا. فمع نسبة سعرية تبلغ حوالي 102 ضعف الأرباح، مقارنةً بمتوسط القطاع البالغ 13.6 ضعفًا ونسبة سعرية عادلة تبلغ 30.8 ضعفًا، تبدو أسهم شركة Affirm باهظة الثمن، مما يزيد من خطر انخفاض تقييمها بشكل حاد في حال حدوث أي تراجع.

قم ببناء سردك الخاص حول ممتلكات أفيرم

إذا كنت ترى الأمور بشكل مختلف أو تفضل التعمق في الأرقام بنفسك، يمكنك إنشاء عرض مخصص في دقائق: افعل ذلك بطريقتك الخاصة .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة Affirm Holdings.

هل أنت مستعد لتحقيق ميزة استثمارية جديدة؟

لا تتوقف عن البحث باستخدام Affirm فقط، فبإمكان أدوات الفرز القوية أن تكشف عن أفكار جديدة وعالية الجودة تتناسب مع استراتيجيتك قبل أن يلاحظها باقي السوق.

- استكشف القيمة الضائعة من خلال استهداف الشركات التي يتم تداول أسهمها بأقل من قيمتها الجوهرية باستخدام هذه الأسهم الـ 912 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية كإحدى طرق تحديد الصفقات المحتملة.

- ركز على الاتجاهات الهيكلية في طب الجيل القادم من خلال تصفية المبتكرين عند تقاطع الرعاية الصحية والتعلم الآلي من خلال هذه الأسهم الـ 29 للذكاء الاصطناعي في مجال الرعاية الصحية .

- حدد إمكانات الدخل والاستقرار من خلال البحث عن الشركات التي تقدم مدفوعات ثابتة باستخدام هذه الأسهم الـ 13 التي توزع أرباحًا بنسبة تزيد عن 3٪ لمساعدتك في مراجعة فرص العائد.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.