بعد ارتفاع أسهمها بنسبة 42.7%، هل لا تزال شركة TSMC تقدم إمكانات نمو في عام 2025؟

شركة تايوان لصناعة أشباه الموصلات المحدودة TSM | 0.00 |

- هل تتساءل إن كانت شركة تايوان لتصنيع أشباه الموصلات لا تزال خيارًا استثماريًا قيّمًا، حتى مع هيمنتها على السوق؟ دعونا نحلل ما إذا كانت شركة TSM تقدم مكاسب حقيقية أم مجرد دعاية في سوق اليوم.

- وارتفع السهم بنسبة 42.7% حتى تاريخه، كما ارتفع بشكل ملحوظ بنسبة 46.2% خلال العام الماضي، مما يدل على زخم مثير للإعجاب وزيادة اهتمام المستثمرين.

- يُغذّي هذا الحماس عناوينٌ جديدةٌ حول ارتفاع الطلب العالمي على الرقائق وشراكاتٍ استراتيجيةٍ جديدة. تُعزّز شركة TSM مكانتها كأكبر مُصنّع للرقائق التعاقدية في العالم. هذه العوامل المواتية، إلى جانب العناوين الجيوسياسية حول سلاسل التوريد وتكنولوجيا الرقائق المتقدمة، سلّطت الضوءَ بقوةٍ على أسهم TSM مؤخرًا.

- وفقًا لتحليلنا، تُحقق شركة TSM حاليًا درجة 3 من 6 في قائمتنا لتقييم الأسهم بأقل من قيمتها الحقيقية. قد تُخبرنا أساليب التقييم بجزء من القصة، ولكن ابقَ معنا للاطلاع على منظور قد يُغير نظرتك للقيمة الحقيقية لشركة TSM.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لتصنيع أشباه الموصلات في تايوان

يساعد نموذج التدفقات النقدية المخصومة (DCF) على تقدير القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية. يُعد هذا النهج أداة تحليلية شائعة لفهم ما إذا كان السهم يتداول أعلى أو أقل من قيمته العادلة على المدى الطويل بناءً على الأداء المتوقع.

بالنسبة لشركة تصنيع أشباه الموصلات التايوانية (TSMC)، يبلغ التدفق النقدي الحر الحالي حوالي 802 مليار دولار تايواني جديد. ويتوقع المحللون نموًا كبيرًا مستقبلًا، حيث يتوقعون أن يتجاوز التدفق النقدي الحر 1.3 تريليون دولار تايواني جديد في عام 2026، وأن يتجاوز 3.2 تريليون دولار تايواني جديد بحلول عام 2035. تجدر الإشارة إلى أن توقعات المحللين لخمس سنوات فقط، والباقي مجرد استقراءات. تعكس هذه التوقعات القوية تفاؤل السوق بمسار نمو TSMC في ظل توسع صناعة أشباه الموصلات العالمية.

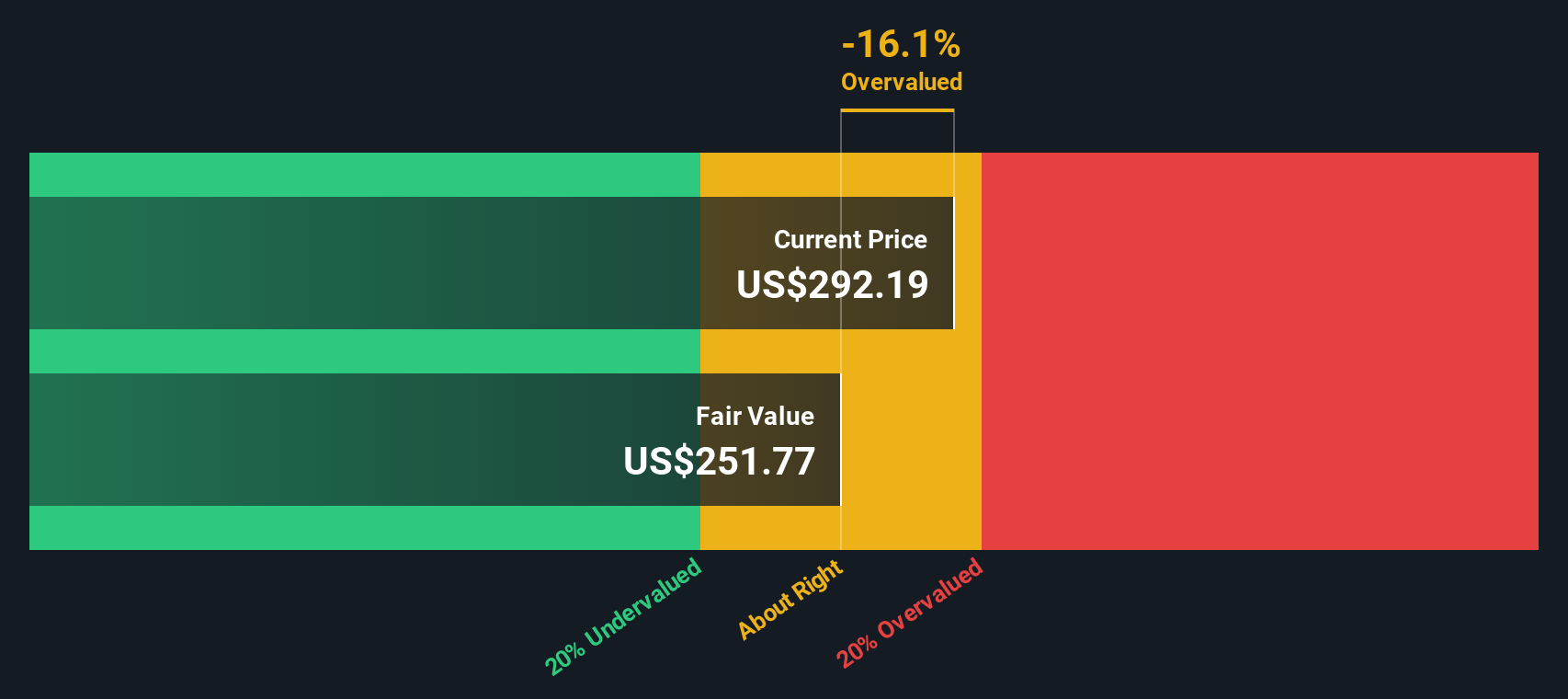

بتطبيق نموذج التدفق النقدي الحر ثنائي المرحلة على حقوق الملكية، تُقدَّر القيمة الجوهرية لشركة TSMC بـ 223.03 دولارًا تايوانيًا للسهم. يشير هذا الرقم إلى أن السهم مُبالغ في قيمته الحقيقية بنسبة 29.0% تقريبًا مقارنةً بسعره الحالي. في حين أن التدفقات النقدية طويلة الأجل لشركة TSMC مُقنعة، إلا أن سعر السهم الحالي يبدو أنه يعكس حتى أكثر التوقعات المستقبلية تفاؤلًا.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة تايوان لتصنيع أشباه الموصلات قد تكون مُبالغًا في قيمتها بنسبة 29.0%. اكتشف 929 سهمًا مُقَيَّمًا بأقل من قيمتها الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر تصنيع أشباه الموصلات في تايوان مقابل الأرباح (PE)

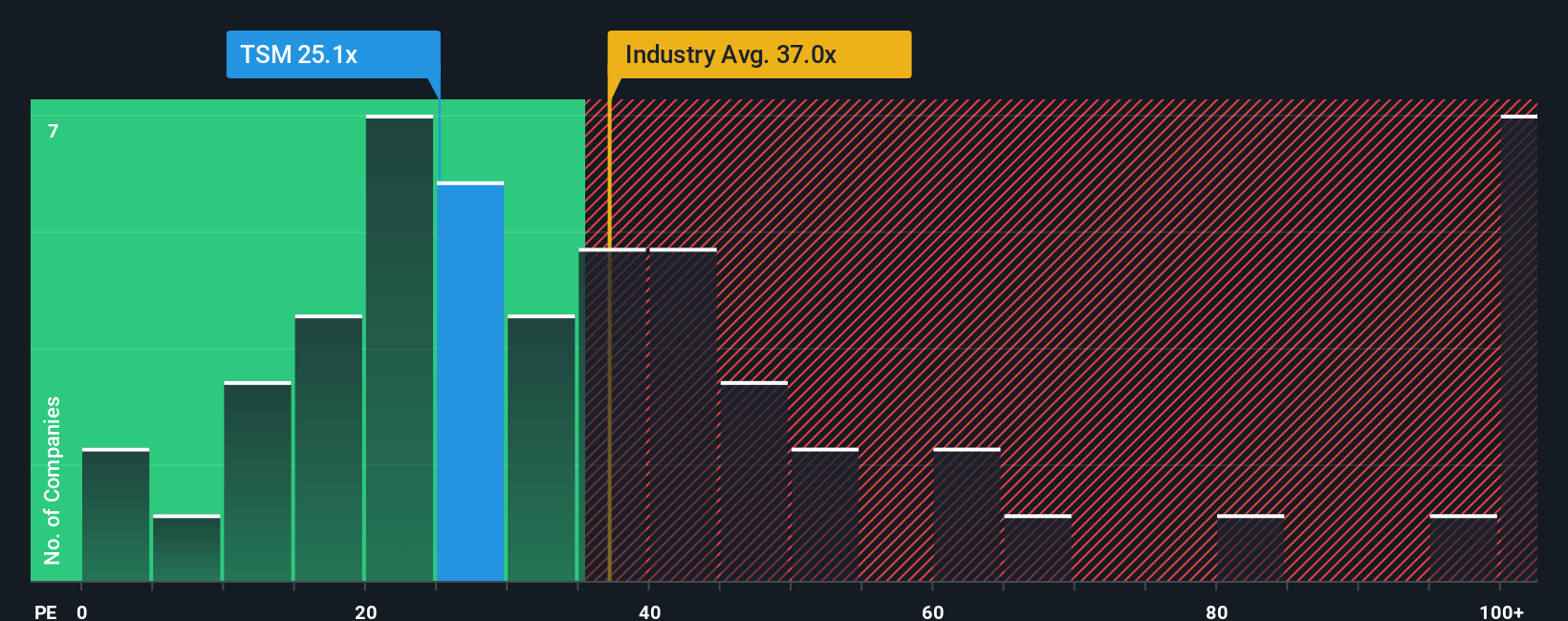

بالنسبة للشركات المربحة مثل شركة تايوان لتصنيع أشباه الموصلات (TSMC)، يُعدّ مضاعف السعر إلى الأرباح (PE) مقياسًا موثوقًا لتقييم القيمة. يساعد هذا المضاعف المستثمرين على تقدير المبلغ الذي يدفعونه مقابل كل دولار من الأرباح الحالية بسرعة، وهو مؤشر أساسي للشركات الراسخة التي تحقق أرباحًا ثابتة.

مع ذلك، فإن نسبة السعر إلى الربحية "المناسبة" ليست رقمًا واحدًا يناسب الجميع. فآفاق النمو الأعلى وانخفاض المخاطر غالبًا ما تبرر تقييمات أعلى، بينما عادةً ما تتمتع الأسهم الأبطأ نموًا أو الأكثر مخاطرة بنسب سعر إلى ربحية أقل. ولهذا السبب، يُهم السياق عند مقارنة مضاعفات السعر إلى الربحية عبر القطاع أو بين الشركات المماثلة.

تُتداول أسهم شركة TSMC حاليًا بمضاعف ربحية يبلغ 23.26x. ويبلغ متوسط قطاع أشباه الموصلات 35.69x تقريبًا، بينما يبلغ متوسط أقرانها المباشرين في هذا المجال 68.81x. للوهلة الأولى، تبدو قيمة أسهم TSMC جذابة مقارنةً بهذه المؤشرات.

تُحسّن أداة "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت هذا الأمر بشكل أكبر من خلال حساب معيار مُصمم خصيصًا بناءً على نمو أرباح الشركة، وهوامش الربح، وبيئة القطاع، والقيمة السوقية، وملف المخاطر. بالنسبة لشركة TSMC، تبلغ نسبة السعر إلى الربحية العادلة 37.61x، مما يوفر نقطة مرجعية أدق من متوسطات القطاع العامة أو متوسطات الشركات المماثلة، نظرًا لأنها تعكس خصائص TSMC الفريدة.

مع وجود مضاعف السعر إلى العائد الفعلي لشركة TSMC أقل بشكل ملحوظ من نسبته العادلة، فإن هذا يشير إلى أن الشركة قد تكون مقومة بأقل من قيمتها الحقيقية بناءً على أساسياتها الأساسية وتوقعات النمو.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1444 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرديتك الخاصة بتصنيع أشباه الموصلات في تايوان

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على "السرديات" - أداة فعّالة وسهلة الاستخدام، مُصممة لمساعدة المستثمرين على تحويل البيانات المالية إلى قصص عملية. السرد هو ببساطة منظورك أو "قصتك" حول مستقبل الشركة، ويربط بين توقعاتك للمحركات الرئيسية، مثل نمو الإيرادات أو الهوامش أو المخاطر، وتقديرك الخاص للقيمة العادلة.

تربط هذه الطريقة الصورة العامة - كيف ترى تطور الشركة - بالأرقام الحقيقية، مما يتيح لك بناء توقعات مخصصة ومعرفة القيمة المتوقعة لأسهم شركة TSMC وفقًا لرؤيتك. يسهل إنشاء السرديات ومقارنتها داخل مجتمع Simply Wall St، وهو منصة يستخدمها ملايين المستثمرين لجمع المعلومات وتشكيل تفكيرهم الاستثماري.

من خلال صياغة القرار بهذه الطريقة، يمكنك أن تقرر ما إذا كنت تريد الشراء أو البيع بناءً على الفرق بين القيمة العادلة الشخصية والسعر الحالي، ومعرفة كيف تؤدي التحولات في النمو المتوقع أو الربحية أو معنويات السوق إلى تغيير أطروحتك.

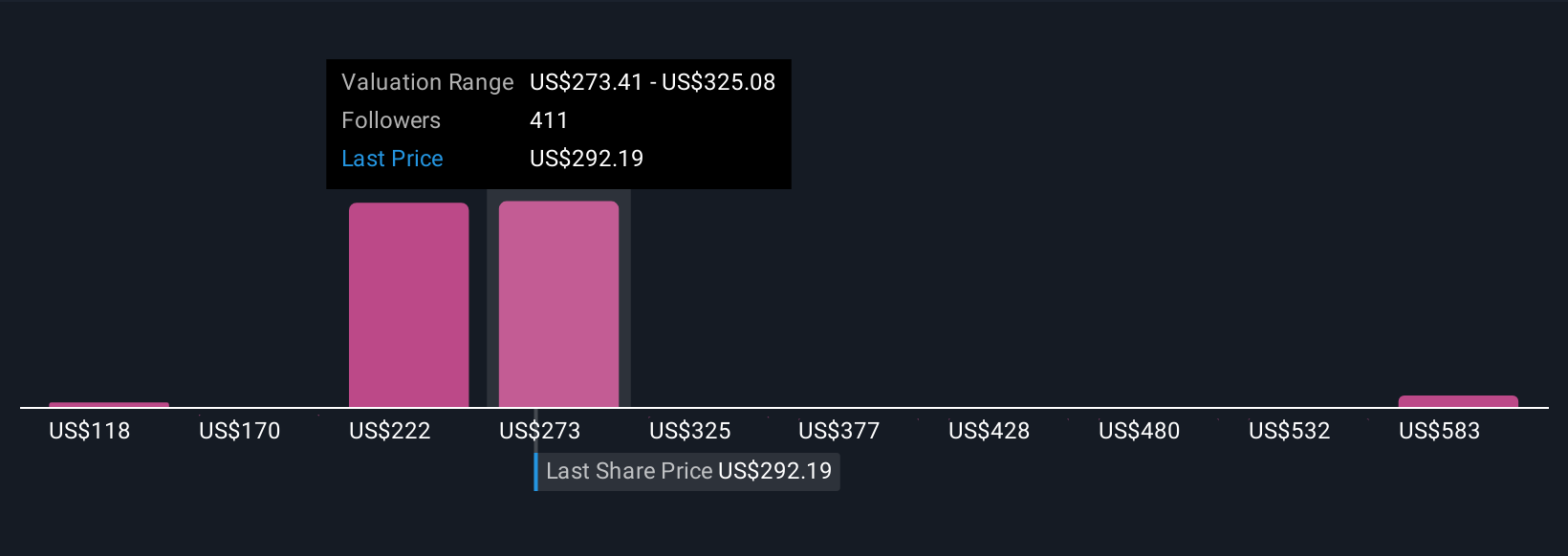

الأهم من ذلك، أن السرديات تبقى ديناميكية، إذ تُحدّث تلقائيًا عند صدور معلومات جديدة، مثل الأرباح أو الأخبار، ما يضمن تحديث تحليلك. على سبيل المثال، قد يفترض أحد مستثمري TSMC طلبًا قويًا قائمًا على الذكاء الاصطناعي، ويُحدد قيمة عادلة أعلى بحوالي 310 دولارات، بينما قد يُركز مستثمر أكثر حذرًا على المخاطر الجيوسياسية، ويُحدد قيمة عادلة تُقارب 118 دولارًا؛ ويمكن لكليهما أن يتأكدا فورًا مما إذا كان السهم يتوافق مع منظورهما الخاص، ويُعدّلانه وفقًا لتغير الظروف.

فيما يلي معاينات لاثنين من السرديات الرائدة في مجال تصنيع أشباه الموصلات في تايوان:

- 🐂 حالة ثور لتصنيع أشباه الموصلات في تايوان

القيمة العادلة: 310.00 دولارًا

السعر الحالي أقل بنحو 7.2% من القيمة العادلة للسرد

معدل نمو الإيرادات المتوقع: 0%

- شركة TSMC هي الشركة الرائدة عالميًا في صناعة الرقائق، حيث تُزوّد شركات التكنولوجيا العملاقة مثل Apple وNvidia بأشباه موصلات متطورة. وتُعد الشركة رائدة في مجال تقنية 2 نانومتر.

- يُغذّي الطلب على الذكاء الاصطناعي والحوسبة عالية الأداء نموًا قياسيًا. تُعزّز الربحية وهوامش الربح والتوسّع في الولايات المتحدة واليابان وألمانيا أساس الشركة وحصانها.

- تشمل المخاطر الرئيسية العوامل الجيوسياسية، وضغوط هامش الربح، وتركيز العملاء. ويؤكد هذا السرد على أهمية شركة TSMC كطريقة أساسية منخفضة المخاطر للمشاركة في "العمود الفقري للذكاء الاصطناعي".

- 🐻 علبة دب من شركة تصنيع أشباه الموصلات التايوانية

القيمة العادلة: 118.40 دولارًا

السعر الحالي أعلى من القيمة العادلة للسرد بنحو 143%

معدل نمو الإيرادات المتوقع: -23.21%

- ومن المتوقع أن تظل شركة TSMC رائدة الصناعة ولكنها تواجه مخاطر كبيرة بسبب التوترات الجيوسياسية والاعتماد الكبير على عدد قليل من موردي الأجهزة المتقدمة مثل ASML.

- يتقدم تنويع الإنتاج خارج تايوان، كما هو الحال في اليابان والولايات المتحدة وأوروبا. ومع ذلك، قد لا يتحقق تخفيفٌ ملموسٌ للمخاطر الجيوسياسية إلا بعد عام ٢٠٢٦.

- إن النمو العضوي والهوامش القوية تدعم التفاؤل الحالي، لكن هذا الرأي يرى أن TSMC مبالغ في تقييمها بشكل كبير بالأسعار الحالية مع وجود مخاطر هبوطية ملحوظة في حالة حدوث دورات صناعية أو صدمات جيوسياسية.

هل تعتقد أن هناك المزيد من المعلومات حول صناعة أشباه الموصلات في تايوان؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.