ارتفاع هامش ربح شركة أغنيكو إيغل ماينز (المدرجة في بورصة نيويورك تحت الرمز: AEM) إلى 37.5% يختبر التوقعات الهبوطية بشأن التكلفة.

مناجم أغنيكو إيغل AEM | 208.54 | -0.73% |

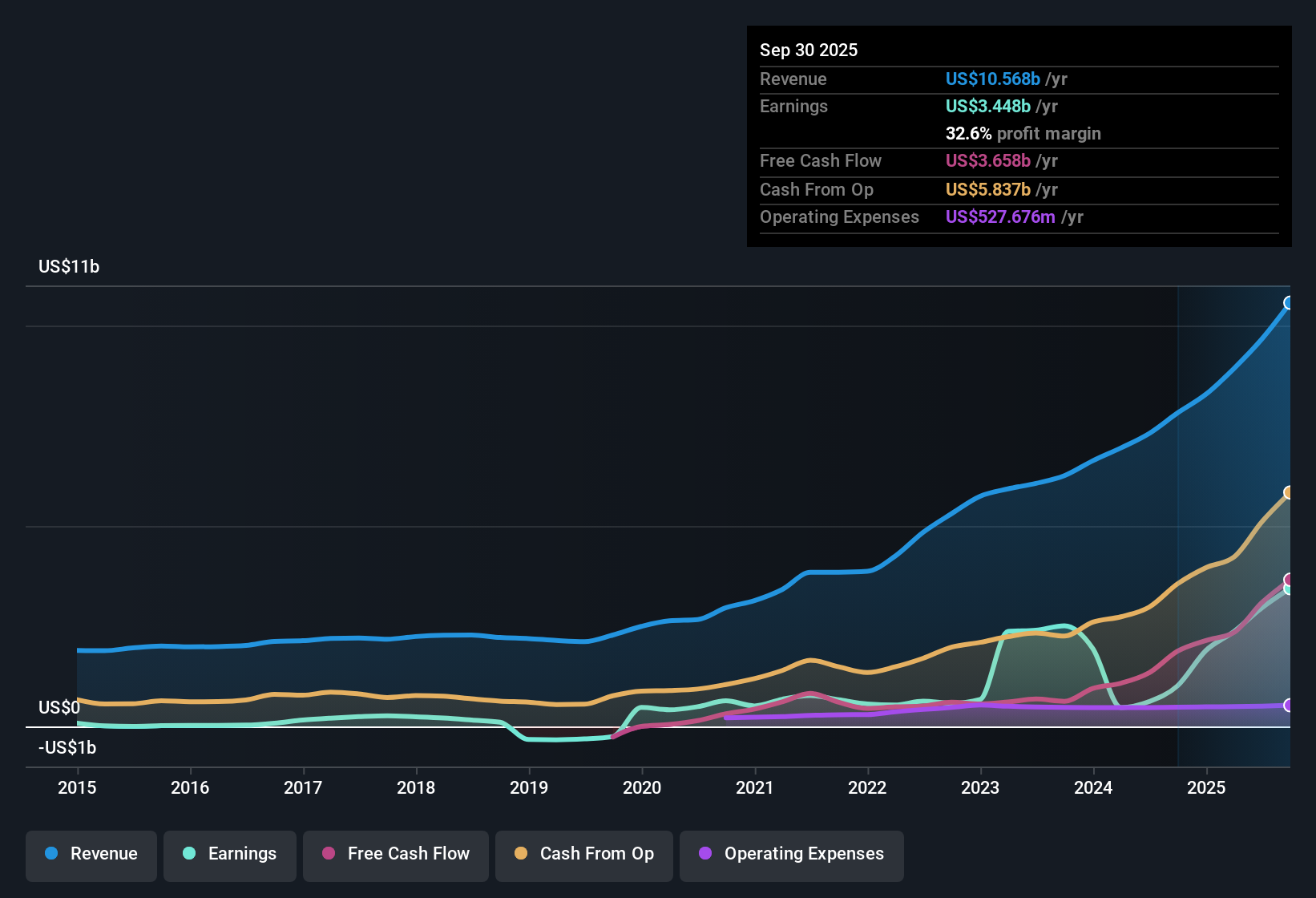

لمحة عن أرباح شركة أغنيكو إيغل ماينز (المدرجة في بورصة نيويورك تحت الرمز: AEM) للسنة المالية 2025

أنهت شركة أغنيكو إيغل ماينز (المدرجة في بورصة نيويورك تحت الرمز: AEM) السنة المالية 2025 بإيرادات بلغت 3.6 مليار دولار أمريكي في الربع الرابع، وربحية أساسية للسهم الواحد بلغت 3.04 دولار أمريكي. في حين بلغت إيراداتها خلال الاثني عشر شهرًا الماضية 11.9 مليار دولار أمريكي، وبلغت ربحية السهم الواحد 8.89 دولار أمريكي، مسجلةً بذلك ارتفاعًا في الأرباح بنسبة 135.4% مقارنةً بالعام الماضي. وشهدت الشركة خلال الفترات الأخيرة نموًا في الإيرادات من 8.3 مليار دولار أمريكي وربحية للسهم الواحد بلغت 3.79 دولار أمريكي في نهاية عام 2024، إلى 11.9 مليار دولار أمريكي وربحية للسهم الواحد بلغت 8.89 دولار أمريكي بحلول الربع الرابع من عام 2025، مع هامش ربح صافي بلغ 37.5% مقابل 22.9% في العام السابق. بالنسبة للمستثمرين، يوفر هذا المزيج من ارتفاع الأرباح واتساع هوامش الربح سياقًا لتقييم مدى استدامة مستويات الربحية هذه في ظل تراجع توقعات النمو.

اطلع على تحليلنا الكامل لشركة أغنيكو إيغل ماينز.مع ظهور أحدث الأرقام، تتمثل الخطوة التالية في معرفة كيف يتوافق ملف الأرباح هذا مع الروايات السائدة حول شركة Agnico Eagle Mines، مع تسليط الضوء على النقاط التي تعزز القصة والنقاط التي تثير فيها النتائج الأخيرة تساؤلات جديدة.

نمو الأرباح بنسبة 135% يقابله توقعات متواضعة بنسبة 3.9%

- على مدار الاثني عشر شهرًا الماضية، حققت شركة Agnico Eagle صافي دخل تراكمي يبلغ حوالي 4.5 مليار دولار أمريكي من إيرادات بلغت 11.9 مليار دولار أمريكي، مع ارتفاع قوي في الأرباح بنسبة 135.4٪ على أساس سنوي، ويتوقع المحللون نموًا في الأرباح بنسبة 3.9٪ سنويًا ونموًا في الإيرادات بنسبة 3.3٪ سنويًا في المستقبل، وكلاهما أقل من متوسطات السوق الأمريكية المذكورة.

- ما يسلط عليه المتفائلون الضوء هو أن الأرباح القوية السابقة وإضافات الطاقة الإنتاجية قد تبرر مسارًا أسرع من التوقعات البالغة 3.9%، ومع ذلك فإن الأرقام الحالية ترسم خطًا فاصلًا بين الماضي والمستقبل:

- يشير المعسكر المتفائل إلى مشاريع التوسع وتحديثات التكنولوجيا باعتبارها محركات محتملة لزيادة الإنتاج وتحسين هامش الربح، في حين أن هامش الربح الصافي الأخير البالغ 37.5٪ يمثل معيارًا عاليًا لتلك التوقعات.

- في الوقت نفسه، فإن الأرباح المتوقعة اليوم والبالغة 3.0 مليار دولار أمريكي، والمسار المتوقع للوصول إلى 3.4 مليار دولار أمريكي بحلول عام 2028 في الرواية المتوازنة، هي أكثر اعتدالاً من معدل نمو الأرباح على مدى السنوات الخمس الماضية البالغ 36.3% سنوياً، مما يحد من مدى دعم الرواية المتفائلة بتوقعات النمو الحالية.

يرى المتفائلون أن قوة الأرباح الأخيرة ومشاريع الشركة قيد التنفيذ قد تبرر توقعات نمو أرباح أفضل مما تشير إليه نسبة 3.9% المتوقعة، لذا يجدر بنا دراسة مدى توافق هذه التوقعات المتفائلة مع الأرقام بالتفصيل. 🐂 توقعات متفائلة بشأن شركة أغنيكو إيغل ماينز

هوامش الربح عند 37.5% تُشكل تحدياً لمخاوف انخفاض الأسعار

- على أساس تراكمي، حولت شركة أغنيكو إيغل إيرادات بقيمة 11.9 مليار دولار أمريكي إلى صافي دخل بقيمة 4.5 مليار دولار أمريكي، مما أعطى هامش ربح صافي بنسبة 37.5% مقارنة بنسبة 22.9% في العام السابق، حتى مع افتراض المحللين الذين يتخذون موقفًا أكثر حذرًا أن الهوامش ستنخفض من 30.6% إلى 26.6% بحلول عام 2028.

- يركز المتشككون على ارتفاع التكاليف ومخاطر المشروع، لكن الأرقام الأخيرة تقدم بعض النقاط المضادة بالإضافة إلى دعم وجهة نظرهم:

- يجادل المتشائمون بأن المناجم القديمة في كندا وفنلندا، إلى جانب ارتفاع تكاليف الاستكشاف والحوكمة البيئية والاجتماعية والمؤسسية، يمكن أن تؤدي إلى تقليص الربحية، وهو ما يتوافق مع افتراضهم لهامش الربح بنسبة 26.6% في غضون 3 سنوات مقابل المستوى الحالي البالغ 37.5%.

- من ناحية أخرى، فإن التدفق النقدي الحر القياسي والانضباط في التكاليف في الرواية الحذرة يتجاوران مع هامش الربح المرتفع الحالي، لذا فإن جودة الأرباح الحالية لا تُظهر بعد ضغط الهامش الذي بُني عليه السيناريو الهبوطي.

يحذر المتشككون من أن هامش الربح الحالي البالغ 37.5% يترك مجالاً واسعاً لخيبة الأمل إذا ما ساءت الدرجات أو التكاليف، لذا فإن سيناريوهم المتشائم المفصل يُعد سياقاً مفيداً لاختبار مدى تحمل توقعاتك. 🐻 سيناريو متشائم لشركة أغنيكو إيغل ماينز

نسبة السعر إلى الأرباح 24.3 ضعفًا والسعر أقل من القيمة العادلة للتدفقات النقدية المخصومة

- مع سعر السهم عند 216.59 دولارًا أمريكيًا، يتم تداول السهم بنسبة سعر إلى ربحية تبلغ 24.3 مرة، وهي أقل من متوسط صناعة المعادن والتعدين الأمريكية البالغ 26.4 مرة ومتوسط الشركات المنافسة البالغ 32.3 مرة، وأقل من القيمة العادلة للتدفقات النقدية المخصومة البالغة حوالي 294.56 دولارًا أمريكيًا للسهم الواحد، مما يعني أن السعر الحالي أقل بنسبة 26.5٪ تقريبًا من تقدير التدفقات النقدية المخصومة.

- يرى السرد المتفق عليه أن هذا المزيج من الربحية العالية والمقاييس المخفضة بمثابة إشارة مختلطة يحتاج المستثمرون إلى تحليلها:

- تشير وجهة النظر المتفق عليها إلى أن المحللين يتوقعون نمو الإيرادات بنسبة 4.4٪ سنوياً وأن تصل الأرباح إلى حوالي 3.4 مليار دولار أمريكي بحلول عام 2028، وهو مسار أكثر استقراراً من نمو الأرباح القوي للغاية بنسبة 135.4٪ الذي تم تسجيله خلال العام الماضي.

- ويجمع هذا الإجماع نفسه بين توقعات النمو المعتدل ونسبة السعر إلى الأرباح المستهدفة البالغة 26.1 ضعفًا بحلول عام 2028، وهي أعلى بقليل من النسبة الحالية البالغة 24.3 ضعفًا، لذا فإن الخصم الحالي على القيمة العادلة للتدفقات النقدية المخصومة ومضاعفات نسبة السعر إلى الأرباح للشركات المماثلة يتعارض مع توقعات أكثر تحفظًا مما قد يوحي به الأداء الأخير.

الخطوات التالية

للاطلاع على كيفية ارتباط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، راجع مجموعة كاملة من روايات المجتمع لشركة Agnico Eagle Mines على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام من منظور مختلف؟ حوّل هذا المنظور إلى سردك الخاص في دقائق معدودة، ووثّق أطروحتك. افعلها على طريقتك.

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة Agnico Eagle Mines.

اكتشف المزيد مما هو متاح

تجمع شركة Agnico Eagle Mines بين قفزة قوية في الأرباح مؤخراً ونمو متوقع أكثر تواضعاً في الأرباح بنسبة 3.9% سنوياً وتوقعات هامش ربح أقل إجماعاً.

إذا شعرت بأن توقعات النمو الأبطأ مقيدة، يمكنك الاطلاع بسرعة على قائمة أسهمنا الـ 55 عالية الجودة والمقومة بأقل من قيمتها الحقيقية للبحث عن الشركات التي تبدو أسعارها الحالية وأساسياتها أكثر ملاءمة في الوقت الحالي.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.