يبدو أن شركة Allison Transmission Holdings (NYSE:ALSN) تستخدم الديون بطريقة معقولة تمامًا

أليسون ترانسميشن القابضة ALSN | 114.66 | +3.58% |

مدير الصندوق الخارجي المدعوم من تشارلي مونجر من شركة بيركشاير هاثاواي، لي لو، لم يجرؤ على ذلك عندما قال "إن أكبر خطر على الاستثمار ليس تقلب الأسعار، ولكن ما إذا كنت ستعاني من خسارة دائمة لرأس المال." من الطبيعي أن تأخذ في الاعتبار الميزانية العمومية للشركة عند فحص مدى خطورتها، نظرًا لأن الديون غالبًا ما تكون متضمنة عند انهيار الأعمال. الأهم من ذلك، أن شركة Allison Transmission Holdings, Inc. ( NYSE:ALSN ) تحمل ديونًا. ولكن السؤال الأكثر أهمية هو: ما حجم المخاطر التي قد تنشأ عن هذا الدين؟

ما هي المخاطر التي يجلبها الدين؟

تصبح الديون والالتزامات الأخرى محفوفة بالمخاطر بالنسبة للأعمال التجارية عندما لا تتمكن من الوفاء بهذه الالتزامات بسهولة، إما من خلال التدفق النقدي الحر أو عن طريق زيادة رأس المال بسعر جذاب. جزء لا يتجزأ من الرأسمالية هو عملية "التدمير الخلاق" حيث يتم تصفية الشركات الفاشلة بلا رحمة من قبل المصرفيين. ورغم أن هذا ليس شائعا للغاية، فإننا كثيرا ما نرى الشركات المثقلة بالديون تعمل على إضعاف المساهمين بشكل دائم لأن المقرضين يجبرونهم على زيادة رأس المال بسعر متعثر. ومع ذلك، من خلال استبدال التخفيف، يمكن أن يكون الدين أداة جيدة للغاية للشركات التي تحتاج إلى رأس المال للاستثمار في النمو بمعدلات عائد عالية. عندما نفكر في استخدام الشركة للديون، فإننا ننظر أولاً إلى النقد والديون معًا.

اطلع على أحدث تحليلاتنا لشركة Allison Transmission Holdings

ما هو صافي ديون شركة Allison Transmission Holdings؟

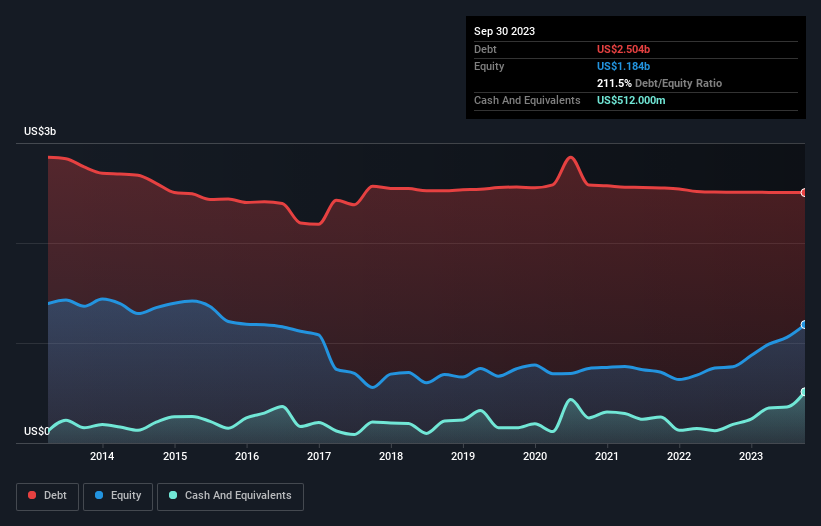

كما ترون أدناه، كان لدى شركة Allison Transmission Holdings ديون بقيمة 2.50 مليار دولار أمريكي، في سبتمبر 2023، وهو نفس المبلغ تقريبًا في العام السابق. يمكنك النقر على الرسم البياني لمزيد من التفاصيل. ومع ذلك، كان لديها أيضًا 512.0 مليون دولار أمريكي نقدًا، وبالتالي فإن صافي ديونها يبلغ 1.99 مليار دولار أمريكي.

ما مدى صحة الميزانية العمومية لشركة Allison Transmission Holdings؟

تظهر أحدث بيانات الميزانية العمومية أن شركة Allison Transmission Holdings لديها التزامات بقيمة 504.0 مليون دولار أمريكي مستحقة خلال عام واحد، والتزامات بقيمة 3.30 مليار دولار أمريكي مستحقة السداد بعد ذلك. ولتعويض هذه الالتزامات، كان لديها نقد قدره 512.0 مليون دولار أمريكي بالإضافة إلى ذمم مدينة بقيمة 372.0 مليون دولار أمريكي مستحقة السداد خلال 12 شهرًا. لذا فإن التزاماتها تفوق مجموع أموالها النقدية والمستحقات (قصيرة الأجل) بمقدار 2.92 مليار دولار أمريكي.

في حين أن هذا قد يبدو كثيرًا، إلا أنه ليس سيئًا للغاية نظرًا لأن شركة Allison Transmission Holdings تبلغ قيمتها السوقية 5.39 مليار دولار أمريكي، وبالتالي يمكنها على الأرجح تعزيز ميزانيتها العمومية عن طريق زيادة رأس المال إذا لزم الأمر. ومع ذلك، لا يزال من المفيد إلقاء نظرة فاحصة على قدرتها على سداد الديون.

نحن نقيس عبء ديون الشركة بالنسبة إلى قوة أرباحها من خلال النظر إلى صافي دينها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA) ومن خلال حساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لفوائدها. النفقات (تغطية الفوائد). بهذه الطريقة، نأخذ في الاعتبار المبلغ المطلق للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

يشير صافي ديون شركة Allison Transmission Holdings البالغة 1.9 مرة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك إلى استخدام رشيق للديون. وحقيقة أن الأرباح قبل الفوائد والضرائب والإهلاك والائتمان التي امتدت لمدة اثني عشر شهرًا كانت 7.9 أضعاف مصاريف الفوائد تتوافق مع هذا الموضوع. إذا تمكنت شركة Allison Transmission Holdings من الاستمرار في زيادة الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) بمعدل العام الماضي بنسبة 15٪ مقارنة بالعام الماضي، فستجد أن إدارة عبء ديونها أسهل. عند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. لكن في نهاية المطاف، ستحدد الربحية المستقبلية للشركة ما إذا كانت شركة Allison Transmission Holdings قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا، إذا كنت تركز على المستقبل، يمكنك الاطلاع على هذا التقرير المجاني الذي يعرض توقعات أرباح المحللين .

وأخيرا، لا يمكن للشركة سداد الديون إلا بالنقد البارد، وليس الأرباح المحاسبية. لذلك يجدر التحقق من مقدار الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) المدعومة بالتدفق النقدي الحر. على مدار السنوات الثلاث الأخيرة، سجلت شركة Allison Transmission Holdings تدفقًا نقديًا حرًا بقيمة 68% من أرباحها قبل الفوائد والضرائب والإهلاك، وهو معدل طبيعي تقريبًا، نظرًا لأن التدفق النقدي الحر لا يشمل الفوائد والضرائب. هذه الأموال النقدية الباردة تعني أنها تستطيع خفض ديونها عندما تريد ذلك.

رأينا

والخبر السار هو أن قدرة Allison Transmission Holdings الواضحة على تحويل الأرباح قبل الفوائد والضرائب والإهلاك إلى تدفق نقدي مجاني تسعدنا مثلما يفعل جرو رقيق مع طفل صغير. لكن الحقيقة هي أننا نشعر أن مستوى إجمالي الالتزامات يقوض هذا الانطباع قليلاً. مع أخذ كل هذه الأمور بعين الاعتبار، يبدو أن شركة Allison Transmission Holdings يمكنها التعامل بشكل مريح مع مستويات ديونها الحالية. وبطبيعة الحال، في حين أن هذه الرافعة المالية يمكن أن تعزز العائدات على الأسهم، فإنها تجلب المزيد من المخاطر، لذلك يجدر مراقبة هذا الأمر. عند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. ولكن في نهاية المطاف، يمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية. على سبيل المثال - تمتلك شركة Allison Transmission Holdings علامة تحذير واحدة نعتقد أنه يجب أن تكون على دراية بها.

في نهاية المطاف، غالبا ما يكون من الأفضل التركيز على الشركات الخالية من صافي الديون. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). انه مجانا.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.