يُعزز إنجاز الربحية لشركة ألنيلام للأدوية (ALNY) التوقعات الإيجابية قبل نمو الأرباح المتوقع بنسبة 52%

Alnylam Pharmaceuticals, Inc ALNY | 330.87 | +4.68% |

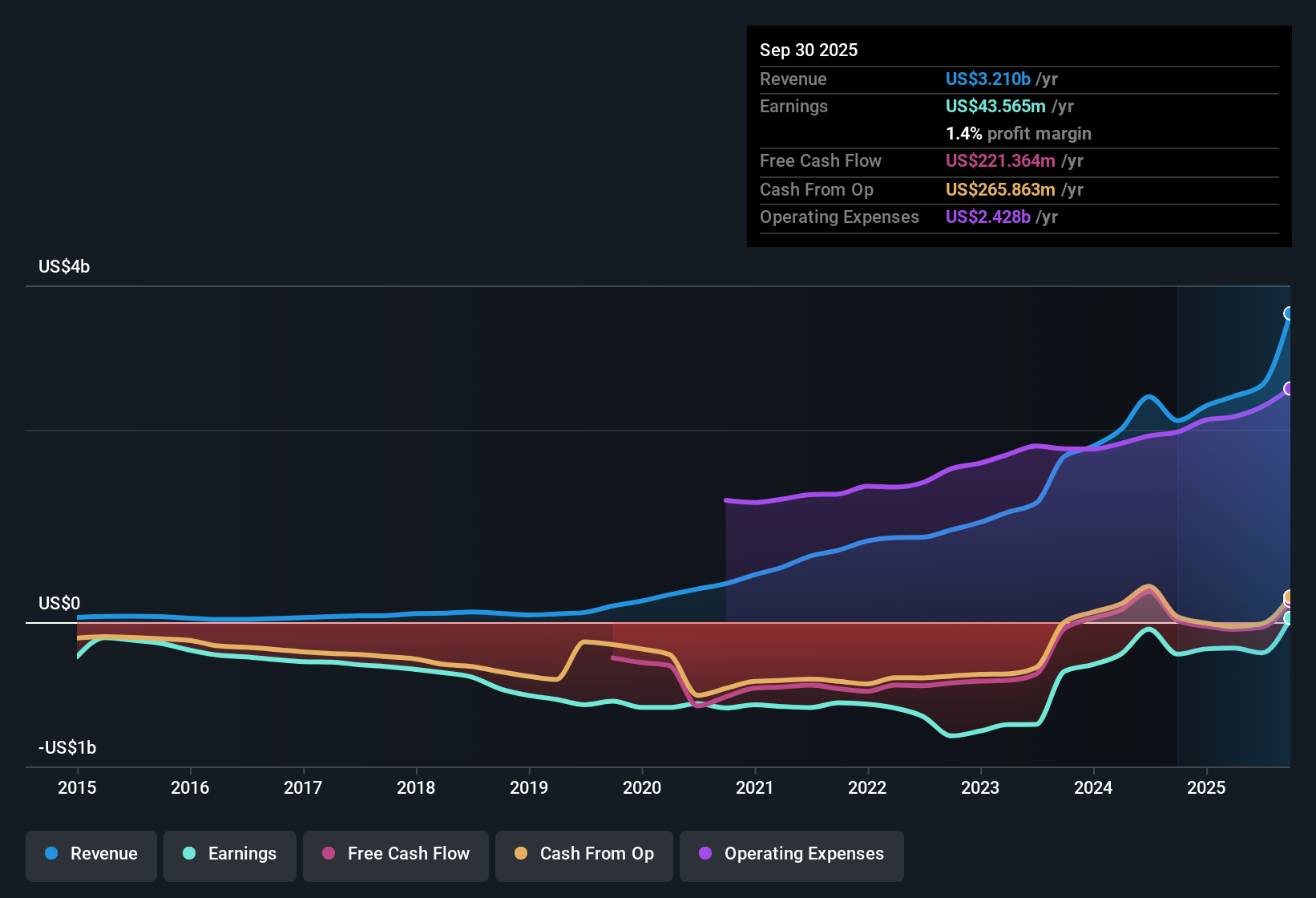

حققت شركة ألنيلام للأدوية (ALNY) ربحيةً خلال العام الماضي، بمتوسط نمو سنوي في الأرباح بلغ 27.5% خلال السنوات الخمس الماضية. وتشير التوقعات المستقبلية إلى نمو في الأرباح بنسبة 52% سنويًا وارتفاع في الإيرادات بنسبة 25.2% سنويًا، متجاوزين بذلك مؤشرات السوق الأمريكية. ومع تحسن هوامش الربح الصافي مؤخرًا، والأرباح عالية الجودة، وتقييم التدفقات النقدية المخصومة الذي يشير إلى تداول الأسهم بأقل من قيمتها العادلة، قد يرى المستثمرون في هذا الأمر دليلًا قويًا على نمو الشركة، حتى مع ارتفاع نسبة السعر إلى المبيعات نسبيًا مقارنةً بنظيراتها.

شاهد تحليلنا الكامل لشركة Alnylam Pharmaceuticals.والخطوة التالية هي معرفة كيفية مقارنة هذه الأرقام القوية بالروايات السائدة في السوق، حيث قد تغذي النتائج الأخيرة القصة أو تقلبها رأسًا على عقب.

اتساع الهوامش مع ارتفاع تكاليف الملكية

- انخفض هامش الربح الإجمالي من 84% إلى 79% على أساس سنوي، وفقًا لتوقعات المحللين، مما يعكس ارتفاع تكاليف الإتاوات نتيجةً لارتفاع مبيعات AMVUTTRA. مع ذلك، تحسن هامش الربح الصافي مع تحقيق ربحية جديدة.

- يرى إجماع المحللين أن هوامش الربح الصافي ستتسع مع تفوق نمو إيرادات المنتجات على ارتفاع التكلفة.

- ويؤكد المنتقدون أن زيادة استخدام قناة 340B والخصومات في الجزء D من برنامج الرعاية الطبية يمكن أن تؤدي إلى المزيد من التخفيضات الإجمالية إلى الصافية.

- وقد تحد هذه العوامل من توسع الأرباح على المدى القريب على الرغم من النمو القوي في الإيرادات.

تركيز امتياز TTR يشكل مخاطر

- إن الاعتماد الكبير على امتياز TTR، وخاصة AMVUTTRA، يجعل الإيرادات والأرباح عرضة للخطر إذا اشتدت المنافسة أو تعثرت التسويق.

- يتفق إجماع المحللين على أن التبني القوي والانتشار العالمي لـ AMVUTTRA يؤدي إلى نمو مستدام في الإيرادات بنسبة مزدوجة الرقم.

- ويحذر الرأي أيضًا من أن النكسات في مسار الإطلاق أو نتائج التجارب السلبية قد يكون لها تأثير كبير على الأداء العام.

- قد يتضاعف خطر تركيز الإيرادات مع تسريع التشخيص والوعي بالأمراض لتوسع السوق.

نسب القيمة العادلة لتدفقات النقد المخصومة مقابل نسب التقييم

- يبلغ سعر السهم الحالي 456.13 دولارًا أمريكيًا، وهو أقل من القيمة العادلة لتحليل التدفقات النقدية المخصومة البالغة 788.35 دولارًا أمريكيًا، ولكنه أعلى من السعر المستهدف الذي توقعه المحللون والبالغ 473.86 دولارًا أمريكيًا. ولا تزال نسبة السعر إلى المبيعات أعلى من متوسطات الشركات المماثلة ومتوسطات القطاع.

- تشير آراء المحللين إلى أنه في حين يشير التدفق النقدي المخصوم إلى ارتفاع كبير، فإن العلاوة على نسب التقييم النسبية قد تخفف من حدة قضية التوسع المتعدد.

- ويبلغ السعر المستهدف الإجماعي أعلى بنسبة 4% فقط من سعر السهم الحالي، مما يشير إلى عدم توقع إعادة التصنيف على المدى القريب.

- ويعزز هذا الحاجة إلى التحقق من توقعات المحللين مقابل القناعة الشخصية بشأن نمو الإيرادات والأرباح.

شاهد كيف تشكل وجهة النظر الإجماعية السرد بالتفصيل: 📊 اقرأ السرد الإجماعي الكامل لشركة Alnylam Pharmaceuticals.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Alnylam Pharmaceuticals في Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل لديك وجهة نظر أخرى بشأن الأرقام؟ طوّر منظورك وكوّن تحليلًا جديدًا في دقائق معدودة: افعل ذلك على طريقتك .

نقطة البداية الرائعة لأبحاثك حول Alnylam Pharmaceuticals هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرار الاستثمار الخاص بك.

انظر ماذا يوجد هناك أيضًا

إن تركيز شركة ألنيلام على امتياز دواء واحد ونسب تقييم الأقساط يعني أن آفاق نموها تعتمد بشكل كبير على التنفيذ المستمر الخالي من العيوب.

إذا كنت تفضل الشركات التي يتم تداولها بأسعار أكثر جاذبية مقارنة بالتدفقات النقدية المستقبلية، فتفضل بإلقاء نظرة على 836 سهمًا مقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية للحصول على فرص متاحة قد توفر قيمة أفضل الآن.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.