شركة ألفا للموارد المعدنية (AMR): تقييم القيمة بعد الحادث المميت في منجم رولينج ثاندر والمخاطر التشغيلية

Alpha Metallurgical AMR | 209.31 | +5.54% |

تعرضت أسهم شركة ألفا ميتالورجيكال ريسورسز (AMR) لضغوط بعد أن أكدت الشركة وقوع حادث فيضان مميت في منجم رولينج ثاندر التابع لها في غرب فرجينيا، مما أدى إلى الخسارة المأساوية لرئيس قسم.

ألقى الحادث المميت الأخير في منجم رولينج ثاندر بظلاله على شركة ألفا للموارد المعدنية، مما عزز الشعور الحذر أصلاً بعد عام من النكسات التشغيلية وتراجع الأرباح. ورغم عمليات إعادة شراء الأسهم القوية وتحديثات توقعات حجم التداول، فقد أثرت هذه التحديات على زخم التداول، كما يتضح من عائد سعر السهم منذ بداية العام حتى تاريخه بنسبة -21.4% وعائد إجمالي للمساهمين خلال عام واحد بنسبة -34.6%. ومع ذلك، لا تزال الصورة على المدى الطويل لافتة للنظر: إذ يبلغ عائد إجمالي للمساهمين لشركة ألفا خلال خمس سنوات نسبة مذهلة تبلغ 2239%، متجاوزًا بذلك معظم الشركات المماثلة في هذا القطاع.

إذا كانت المخاطر الصناعية المتزايدة تجعلك مهتمًا بفرص أوسع، فهذا هو الوقت المناسب للتراجع واكتشاف الأسهم سريعة النمو ذات الملكية الداخلية العالية

ومع انخفاض سعر السهم الآن إلى ما دون أعلى مستوياته الأخيرة وانخفاض المشاعر، فإن السؤال هو ما إذا كانت شركة Alpha Metallurgical Resources تتداول بخصم جذاب أو ما إذا كانت السوق قد أخذت بالفعل في الاعتبار المخاطر والنمو المستقبلي.

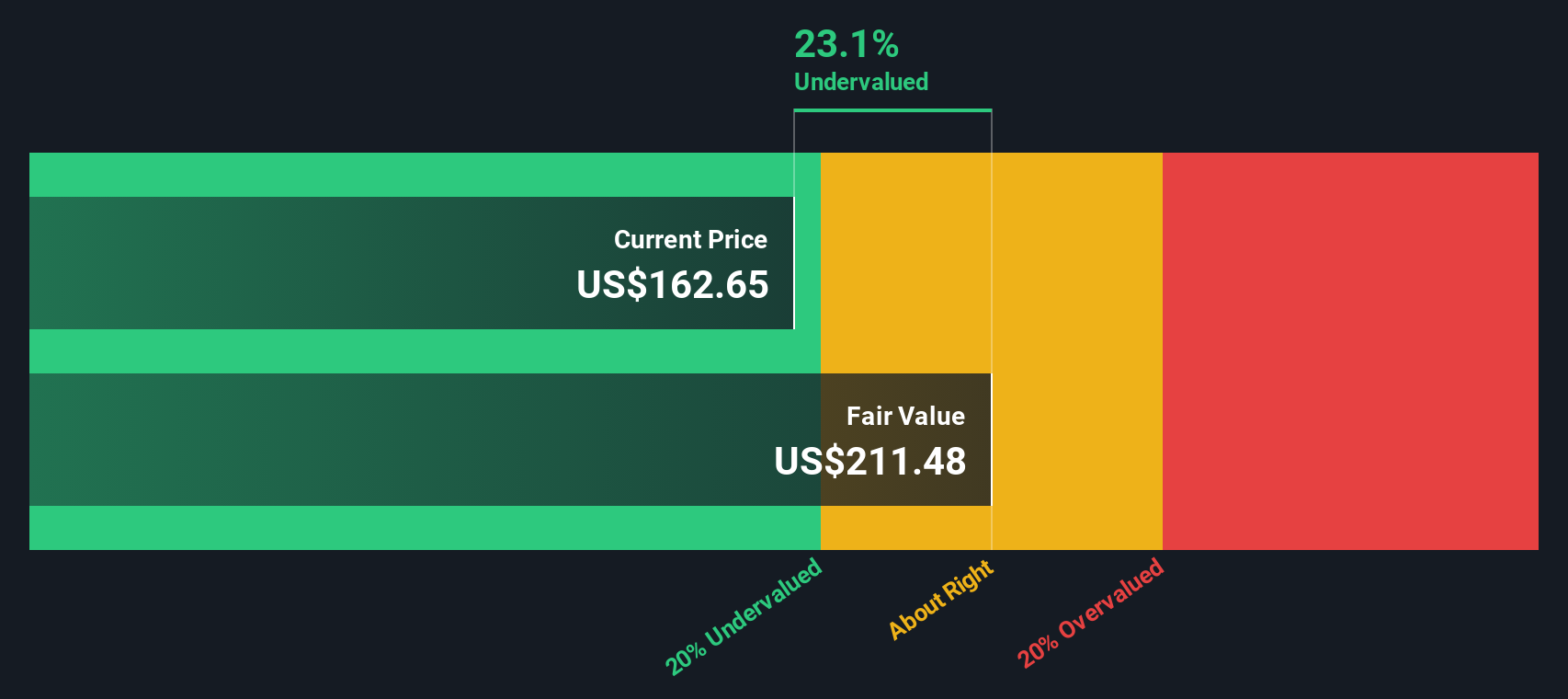

الرواية الأكثر شعبية: 14.1% مقومة بأقل من قيمتها الحقيقية

يُتداول سهم شركة ألفا للموارد المعدنية عند حوالي 158.55 دولارًا أمريكيًا، لكن التوقعات الأكثر متابعة تُحدد قيمته العادلة عند 184.50 دولارًا أمريكيًا. ويشير هذا الرأي إلى إمكانية ارتفاعه استنادًا إلى نقاط القوة التشغيلية للشركة والظروف المواتية للقطاع، على الرغم من التحديات الأخيرة.

أدت التحسينات المستمرة في الإنتاجية وخفض التكاليف بشكل مستدام إلى انخفاض تكاليف مبيعات الفحم إلى أدنى مستوياتها منذ عام 2021. وتثق الإدارة في أن ضبط التكاليف أمرٌ أساسي، ومن الممكن تحقيق المزيد من المكاسب الهامشية في الكفاءة، وهو تطورٌ يعزز هوامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، وقد يُحقق أرباحًا مستقبلية تفوق التوقعات مع عودة أسعار الفحم إلى وضعها الطبيعي.

ما الذي يُحرك هذه العلاوة؟ خلف الكواليس، يراهن المحللون على نموٍّ قويٍّ في الأرباح وتوسعٍ في هامش الربح، بنموذج تقييمٍ يتحدى معايير القطاع. هل تريد معرفة العوامل الدقيقة التي يتوقعون أن تدفع سعر ألفا إلى مزيدٍ من الارتفاع؟ يكشف السرد الكامل كلَّ توقعاتٍ جريئة، ويُفصِّل القضية بأكملها.

النتيجة: القيمة العادلة 184.50 دولارًا (أقل من قيمتها الحقيقية)

ومع ذلك، فإن الضعف المستمر في الطلب العالمي على الصلب أو الاضطرابات التشغيلية في مناجم ألفا الأساسية في منطقة الآبالاتشيا قد يشكل تحديًا سريعًا لهذه التوقعات المتفائلة للقيمة العادلة.

وجهة نظر أخرى: نموذج التدفقات النقدية المخصومة يرسم صورة مختلفة

بالتحول، يشير نموذج SWS DCF الخاص بنا إلى أن شركة Alpha Metallurgical Resources قد تكون أقل قيمة من قيمتها الحقيقية، حيث حُسبت قيمتها العادلة عند 476.77 دولارًا أمريكيًا، وهي قيمة أعلى بكثير من سعرها الحالي وأهداف المحللين. هل يُحتمل أن السوق يغفل شيئًا ما، أم أن توقعات DCF مُفرطة في التفاؤل؟

قم ببناء سردك الخاص لموارد ألفا المعدنية

إذا كنت ترغب في اتباع نهج مختلف أو امتلاك رؤى خاصة بك، فلن يستغرق الأمر سوى بضع دقائق لبناء وجهة نظرك المستقلة. افعل ذلك على طريقتك.

نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين يشعر المستثمرون بالتفاؤل بشأنهما فيما يتعلق بشركة Alpha Metallurgical Resources.

هل تبحث عن المزيد من أفكار الاستثمار؟

يعلم المستثمرون الأذكياء أن الفرص لا تغيب. انطلق بخطوتك التالية باستغلال هذه الاتجاهات الفريدة حتى لا تضيع منك فرصة الحصول على السهم المثالي.

- اكتشف الشركات التي تبني مشهد الذكاء الاصطناعي في المستقبل من خلال بدء البحث باستخدام أسهم الذكاء الاصطناعي الرخيصة البالغ عددها 25 وشاهد أي المبتكرين مهيئون للنمو السريع.

- قم بتعزيز إمكانات الدخل لمحفظتك الاستثمارية من خلال استهداف التدفقات النقدية الموثوقة والعوائد القوية من خلال هذه الأسهم الـ 16 ذات العائدات > 3% ، والبقاء في صدارة منحنى السوق.

- اغتنم الموجة المبكرة من الأصول الرقمية مع هذه الأسهم الـ 82 للعملات المشفرة والبلوك تشين ، حيث يمكنك العثور على قادة ناشئين يشكلون مستقبل الابتكار في البلوك تشين والعملات المشفرة.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.