توسع هامش ربح أمازون (AMZN) يُثير تساؤلات لدى المشككين بشأن جودة الأرباح

أمازون دوت كوم AMZN | 249.02 247.87 | +3.81% -0.46% Pre |

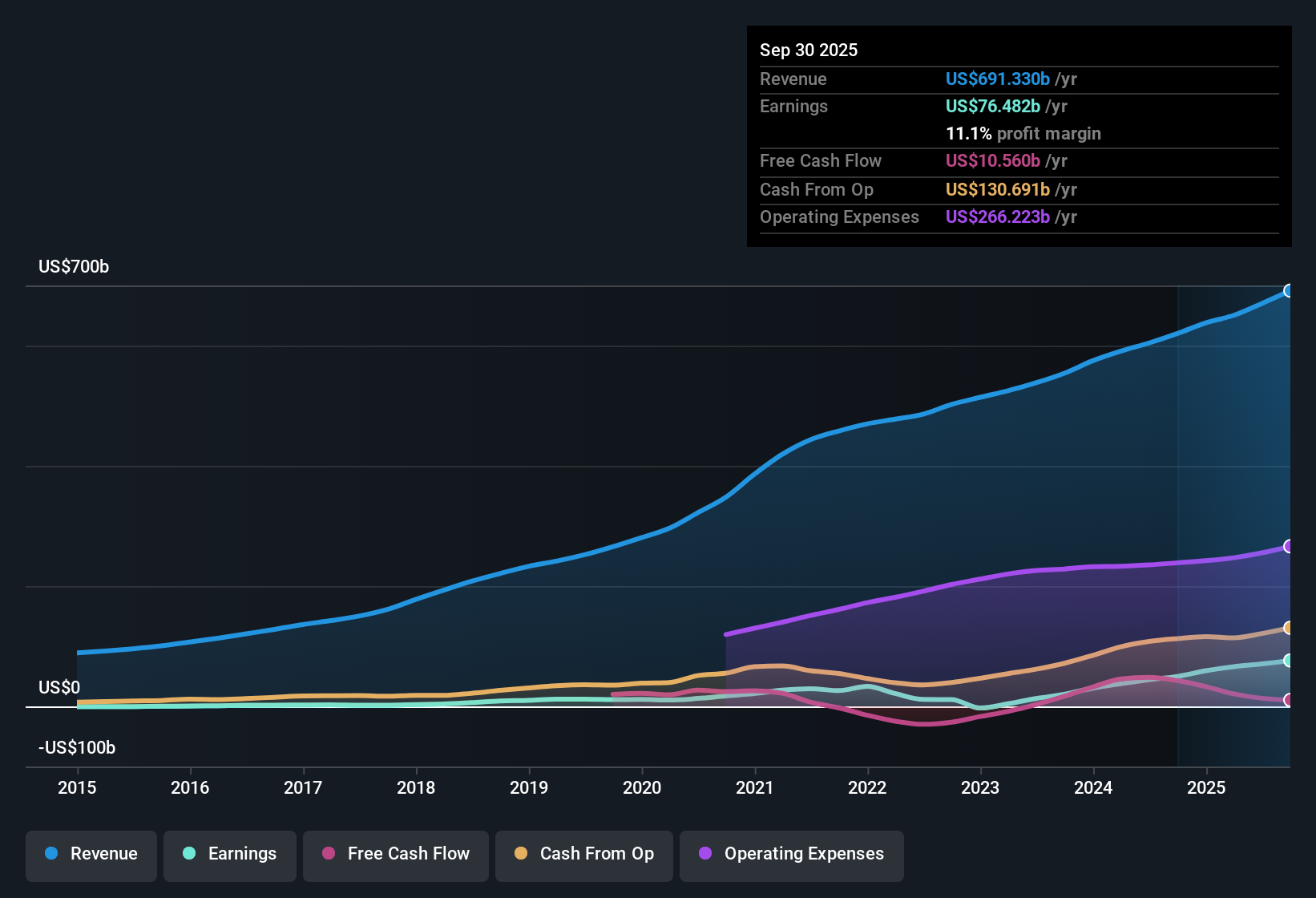

اختتمت أمازون (AMZN) السنة المالية 2025 بإيرادات بلغت 213.4 مليار دولار أمريكي في الربع الرابع، وربحية أساسية للسهم الواحد بلغت 1.98 دولار أمريكي، إلى جانب صافي دخل بلغ 21.2 مليار دولار أمريكي في الربع الرابع، وذلك مقارنةً بإيرادات بلغت 716.9 مليار دولار أمريكي وربحية أساسية للسهم الواحد بلغت 7.29 دولار أمريكي خلال الاثني عشر شهرًا الماضية. وشهدت الشركة ارتفاعًا في إيراداتها الفصلية من 187.8 مليار دولار أمريكي في الربع الرابع من عام 2024 إلى 213.4 مليار دولار أمريكي في الربع الرابع من عام 2025، بينما ارتفعت ربحية السهم الأساسية من 1.90 دولار أمريكي إلى 1.98 دولار أمريكي خلال الفترة نفسها. ويُشير هامش الربح الصافي البالغ 10.8% مقارنةً بـ 9.3% في العام السابق إلى قوة ربحية الشركة، وهو ما سيُرجّح أن يُقيّمه المستثمرون بناءً على مدى استدامة الهوامش الحالية.

اطلع على تحليلنا الكامل لموقع Amazon.com.بعد ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة كيف تتوافق صورة الأرباح هذه مع الروايات الأكثر شيوعًا حول Amazon.com، وأين قد تدفع البيانات المستثمرين إلى إعادة التفكير في القصة.

تتراكم الهوامش على مستوى ربح يبلغ 10.8%

- بلغ صافي الدخل خلال الاثني عشر شهرًا الماضية 77.7 مليار دولار أمريكي من إيرادات بلغت 716.9 مليار دولار أمريكي، وهو ما يعادل هامش ربح صافي بنسبة 10.8٪ مقارنة بنسبة 9.3٪ في العام السابق في نفس الفترة الزمنية.

- ما يدعم هذا التوجه الإيجابي هو أن الأرباح خلال الاثني عشر شهرًا الماضية ارتفعت بنسبة 31.1%، في حين أن هامش الربح البالغ 10.8% أعلى من المستوى السابق البالغ 9.3%، ومع ذلك:

- إن نمو الأرباح بنسبة 31.1% أقل بقليل من المتوسط السنوي على مدى 5 سنوات والبالغ 32.8%، لذلك يتعين على المستثمرين المتفائلين أن يجادلوا بأن زيادة هامش الربح أهم من تباطؤ وتيرة النمو.

- إن الاتجاه الأساسي لربحية السهم من 4.78 دولار أمريكي إلى 7.29 دولار أمريكي على مدى الأرباع الستة الماضية يدعم وجهة النظر القائلة بأن الربحية قد تحسنت، حتى لو تم توقع نمو مستقبلي بنسبة أقل تبلغ 16.8٪ سنويًا.

يقع التقييم بين علاوة السعر إلى الأرباح وفجوة التدفقات النقدية المخصومة

- بسعر سهم يبلغ 210.32 دولارًا أمريكيًا وربحية سهم محققة تبلغ 7.29 دولارًا أمريكيًا، يبلغ مضاعف الربحية حوالي 29.1 ضعفًا، وهو أعلى من متوسط قطاع التجزئة متعدد السلاسل في أمريكا الشمالية البالغ 18.4 ضعفًا، ولكنه أقل قليلًا من متوسط القطاع في المجموعة النظيرة البالغ 30.9 ضعفًا. وتبلغ القيمة العادلة المقدرة بالتدفقات النقدية المخصومة 421.06 دولارًا أمريكيًا، أي ما يقارب ضعف السعر الحالي.

- ما يجعل حالة التفاؤل مثيرة للاهتمام هو هذا المزيج من نسبة السعر إلى الأرباح المرتفعة وفجوة التدفقات النقدية المخصومة الكبيرة، وذلك للأسباب التالية:

- يتم تداول السهم بنحو 50% أقل من القيمة العادلة للتدفقات النقدية المخصومة البالغة 421.06 دولارًا أمريكيًا، مما يدعم المتفائلين الذين يشيرون إلى وجود فترة طويلة لتحقيق الأرباح التي تقدرها التوقعات بنحو 16.8% سنويًا.

- في الوقت نفسه، فإن نسبة السعر إلى الأرباح البالغة 29.1 ضعفًا أعلى بكثير من مستوى الصناعة البالغ 18.4 ضعفًا، لذلك يمكن للمنتقدين أن يجادلوا بأن بعض هذا التفاؤل ينعكس بالفعل مقارنة بمجموعة التجزئة الأوسع.

غالباً ما يرغب المحللون الذين يرون فجوة بين السعر الحالي البالغ 210.32 دولاراً أمريكياً، والسعر المستهدف البالغ 285.08 دولاراً أمريكياً، والقيمة العادلة وفقاً لنموذج التدفقات النقدية المخصومة البالغة 421.06 دولاراً أمريكياً، في معرفة كيفية تفسير هذه الفجوة في مختلف السيناريوهات، لذا يُنصح بمراجعة تحليل شامل للتقييم قبل اتخاذ أي قرارات. اطلع على تحليلنا للذكاء الاصطناعي وتقييمنا لشركة أمازون.كوم .

تم تحديد جودة الأرباح من خلال بنود غير نقدية

- إلى جانب نمو الأرباح بنسبة 31.1% وصافي هامش الربح بنسبة 10.8%، يشير التحليل إلى خطر كبير يتمثل في أن نسبة عالية من الأرباح المعلنة تأتي من بنود غير نقدية، مما قد يؤثر على مدى استدامة تلك الأرباح المتأخرة البالغة 77.7 مليار دولار أمريكي.

- يركز المتشائمون على هذا الميل غير النقدي لأنه قد يضعف القصة الرئيسية، حتى مع وجود أرقام نمو قوية:

- قد يبدو الجمع بين نمو الإيرادات بنسبة 10.2% ونمو الأرباح بنسبة 31.1% قوياً جداً على الورق، ولكن إذا كانت حصة كبيرة منها غير نقدية، فإن المتشككين يتساءلون عن مقدار ما يتدفق منها إلى توليد النقد بمرور الوقت.

- مع وصول سعر السهم إلى 210.32 دولارًا أمريكيًا ونسبة السعر إلى الأرباح إلى 29.1 مرة، يجادل النقاد بأن أي تعديل لإزالة المكونات غير النقدية قد يجعل السهم يبدو أغلى مقارنة بالأرباح المدعومة بالتدفقات النقدية.

الخطوات التالية

لا تكتفِ بالنظر إلى هذا الربع فقط؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأمد. لقد أجرينا تحليلاً معمقاً لنمو شركة أمازون وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الكبيرة القادمة.

اكتشف المزيد مما هو متاح

على الرغم من كل العناوين القوية، فإن الاعتماد على الأرباح غير النقدية ونسبة السعر إلى الأرباح البالغة 29.1 ضعفًا مقابل 18.4 ضعفًا على مستوى الصناعة يترك مخاطر التقييم على الطاولة.

إذا كان هذا النوع من مخاطر التسعير يجعلك حذرًا، فاستخدم أسهمنا الـ 86 المرنة ذات درجات المخاطر المنخفضة للتركيز بسرعة على الشركات التي تساعد فيها درجات المخاطر المنخفضة على تحقيق التوازن في محفظتك اليوم.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.