هل أصبح سهم أمازون (AMZN) جذاباً بعد التراجع الأخير؟

أمازون دوت كوم AMZN | 0.00 |

- إذا كنت تتساءل عما إذا كان سهم Amazon.com لا يزال يقدم قيمة عادلة بسعر اليوم، أو ما إذا كنت تدفع أكثر من اللازم مقابل قصته، فإن هذه المقالة تركز بشكل مباشر على ما تقوله الأرقام عن التقييم.

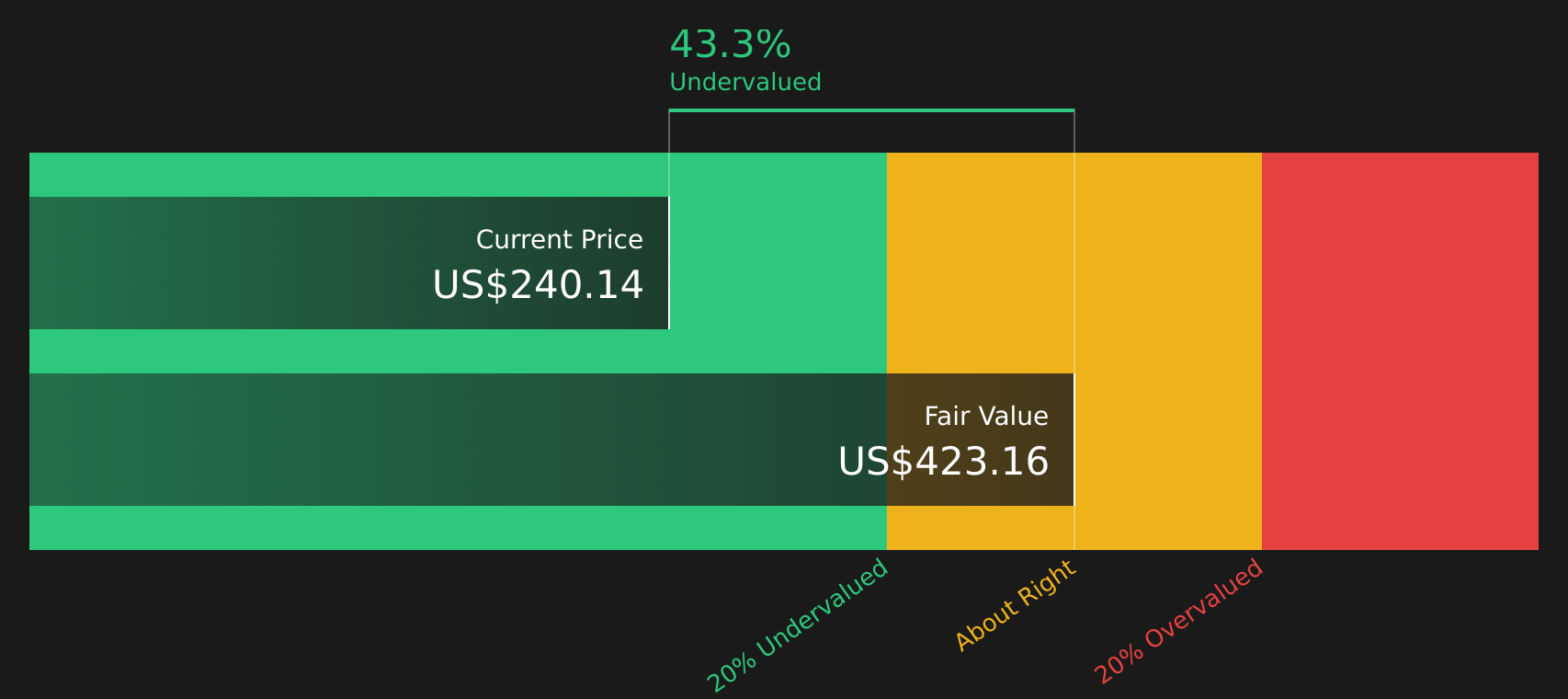

- مع إغلاق سهم أمازون عند 240.13 دولارًا أمريكيًا، حقق السهم عائدًا بنسبة 3.2% خلال الأسبوع الماضي، وانخفض بنسبة 11.3% خلال الشهر الماضي، وارتفع بنسبة 6.0% منذ بداية العام، وارتفع بنسبة 9.5% خلال العام الماضي. أما العائد على مدى ثلاث وخمس سنوات فيبلغ 84.4% و36.8% على التوالي.

- تأتي التحركات الأخيرة في أسهم أمازون في ظلّ عناوين الأخبار المتواصلة حول دور الشركة في التجارة الإلكترونية وخدمات الحوسبة السحابية، بالإضافة إلى النقاشات الأوسع نطاقاً حول شركات التكنولوجيا الكبرى واللوائح التنظيمية. وتستمر هذه المواضيع في التأثير على نظرة المستثمرين إلى التوازن بين النمو والمخاطر والتقييم لشركة أمازون.

- يبلغ تقييم أسهم أمازون حاليًا 4 من 6 ، مما يشير إلى أنها مقومة بأقل من قيمتها الحقيقية في أربعة من أصل ستة معايير. ستتناول الأقسام التالية أساليب التقييم الرئيسية المستخدمة للسهم، كما ستُشير في نهاية المقال إلى منظور أوسع لمفهوم القيمة.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة لشركة أمازون.كوم

يقوم نموذج التدفق النقدي المخصوم، أو DCF، بتقدير قيمة Amazon.com اليوم من خلال توقع تدفقاتها النقدية المستقبلية ثم خصمها مرة أخرى إلى القيمة الحالية باستخدام عائد مطلوب.

بالنسبة لشركة أمازون، يستخدم النموذج منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين. ويبلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 37.13 مليار دولار. وتُستخدم تقديرات المحللين للسنوات الأولى، ثم يقوم موقع Simply Wall St باستقراء البيانات على المدى الأبعد. وضمن مجموعة التوقعات العشرية، يُتوقع أن يبلغ التدفق النقدي الحر لعام 2030 نحو 182.41 مليار دولار، بقيمة مُخصومة تبلغ 118.59 مليار دولار بالأسعار الحالية.

بجمع هذه التدفقات النقدية المخصومة والقيمة المقدرة لما بعد فترة التنبؤ المحددة، نحصل على تقدير للقيمة الجوهرية يبلغ 423.88 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 240.13 دولارًا أمريكيًا، تشير نتائج نموذج التدفقات النقدية المخصومة إلى أن أسهم أمازون تتداول بخصم يقارب 43.3%، مما يجعلها مقومة بأقل من قيمتها الحقيقية بشكل ملحوظ وفقًا لهذا النموذج وحده.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم أمازون مقومة بأقل من قيمتها الحقيقية بنسبة 43.3%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 42 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم أمازون مقابل أرباحه

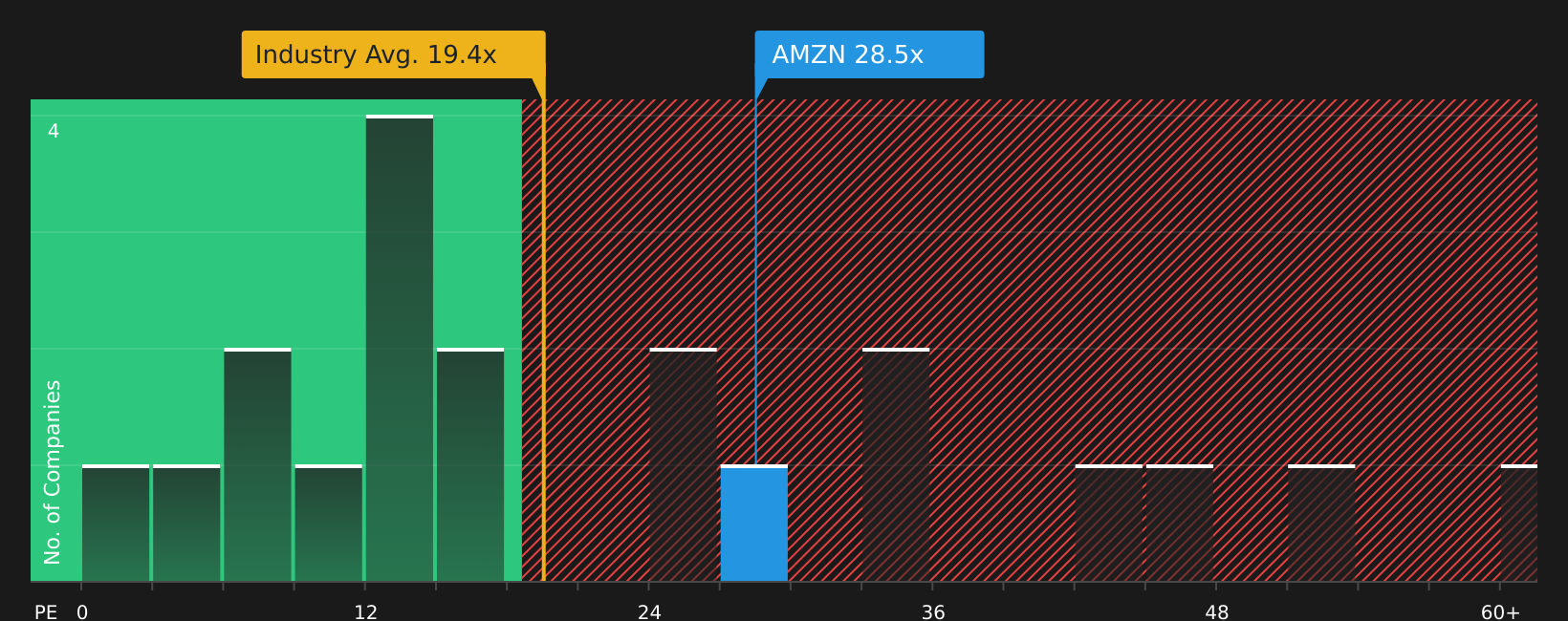

بالنسبة للشركات المربحة مثل أمازون، يُعدّ مُضاعف الربحية (P/E) وسيلةً مفيدةً لربط سعر السهم بالأرباح التي تُحققها الشركة حاليًا. فهو يُساعدك على معرفة قيمة السعر الذي تدفعه مقابل كل دولار من الأرباح.

عادةً ما يعكس معدل السعر إلى الأرباح "الطبيعي" أو "العادل" أمرين: سرعة النمو المتوقعة للأرباح، ومستوى المخاطر التي يراها المستثمرون في تلك الأرباح. فغالباً ما يبرر النمو المرتفع أو انخفاض مستوى المخاطر المتوقعة ارتفاع معدل السعر إلى الأرباح، بينما يميل النمو البطيء أو ارتفاع مستوى المخاطر إلى التوافق مع معدل أقل.

تُتداول أسهم أمازون حاليًا بنسبة سعر إلى ربحية تبلغ 28.45 ضعفًا. وهذا أعلى من متوسط نسبة السعر إلى الربحية في قطاع تجارة التجزئة متعددة السلاسل البالغ 19.44 ضعفًا، وأعلى أيضًا من متوسط نسبة السعر إلى الربحية في مجموعة الشركات النظيرة البالغ 22.68 ضعفًا. كما تُحسب منصة Simply Wall St نسبة "القيمة العادلة" الخاصة بها لأمازون، والتي تبلغ 44.74 ضعفًا، وهي نسبة السعر إلى الربحية المُستنتجة من عوامل مثل معدل نمو أرباحها، وقطاعها، وهوامش ربحها، وقيمتها السوقية، والمخاطر الخاصة بالشركة.

يُعدّ هذا المقياس العادل أكثر دقةً من مجرد مقارنة مع الشركات المنافسة أو الشركات في نفس القطاع، لأنه يُراعي بشكلٍ صريح العوامل الخاصة بكل شركة. وتُشير مقارنة نسبة السعر إلى الأرباح الحالية البالغة 28.45 ضعفًا مع المقياس العادل البالغ 44.74 ضعفًا إلى أن أسهم أمازون تُعتبر مُقوّمة بأقل من قيمتها الحقيقية وفقًا لهذا النهج القائم على المضاعف.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 20 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة على موقع أمازون.كوم

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، وفي Simply Wall St يتم ذلك من خلال السرديات، والتي تتيح لك إرفاق قصة واضحة بأرقامك من خلال ربط وجهة نظرك حول أعمال Amazon.com بتوقعات محددة للإيرادات والأرباح وهوامش الربح، ثم بقيمة عادلة يمكنك مقارنتها بسعر اليوم.

عملياً، يُمثل السرد شرحاً موجزاً لكيفية تحقيق أمازون للأرباح وما قد يتغير، مصحوباً بافتراضات محددة في نموذج التقييم. فبدلاً من مجرد رؤية مخرجات التدفقات النقدية المخصومة أو نسبة السعر إلى الأرباح، ترى القصة التي أدت إلى ذلك.

تتوفر التحليلات على منصة Simply Wall St في صفحة المجتمع، وهي مصممة لتكون سهلة الاستخدام. يمكنك استعراض ما يفترضه ملايين المستثمرين الآخرين، واعتماد تحليل يناسب تفكيرك، أو تعديل الافتراضات حتى تتوافق التوقعات والقيمة العادلة مع توقعاتك الشخصية.

بما أن التحليلات تربط القيمة العادلة بسعر السهم الحالي، فإنها تساعدك على تحديد ما إذا كان سعر سهم أمازون يبدو منخفضًا أو مرتفعًا أو متوافقًا تقريبًا مع توقعاتك بشأن القصة التي اخترتها. كما أنها تُحدَّث تلقائيًا عند إضافة معلومات جديدة، مثل الأرباح أو الأخبار أو التوجيهات، إلى التقديرات الأساسية.

على سبيل المثال، تتراوح آراء المستثمرين الأخيرة حول شركة أمازون على موقع Simply Wall St بين نظرة أكثر حذرًا تُقدّر القيمة العادلة للسهم بحوالي 168.12 دولارًا أمريكيًا، ونظرة متفائلة للغاية تُقدّرها بحوالي 475.09 دولارًا أمريكيًا. يُظهر هذا كيف يمكن للمستثمرين المختلفين النظر إلى الشركة نفسها، واعتماد افتراضات مختلفة، والتوصل إلى استنتاجات متباينة، ولكنها مُفسّرة بوضوح، حول قيمتها.

أما بالنسبة لموقع Amazon.com، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز قصص Amazon.com:

القيمة العادلة: 450.00 دولار أمريكي للسهم الواحد

انخفاض القيمة الضمني مقارنة بسعر الإغلاق الأخير: أقل بنحو 46.6% من هذه القيمة العادلة بناءً على تقديرات ذا ناراتيف

معدل نمو الإيرادات المتوقع: 8.95%

- يصوّر هذا السرد شركة أمازون على أنها تتعمد خفض هوامش الربح لتمويل دورة استثمارية ضخمة في الذكاء الاصطناعي والحوسبة السحابية والأتمتة، والتي من المتوقع أن ترفع من قوة الأرباح بمرور الوقت.

- تُعتبر خدمات AWS والإعلان وعمليات البيع بالتجزئة الأكثر كفاءة محركات الربح الرئيسية، مع اعتبار أدوات الذكاء الاصطناعي والرقائق المخصصة مهمة لضمان ولاء العملاء على المدى الطويل.

- يجادل المؤلف بأن السوق يقلل من تقدير حجم الدخل التشغيلي الذي يمكن أن تحققه شركة أمازون بمجرد نضوج مرحلة الاستثمار هذه وتعافي هوامش الربح.

القيمة العادلة: 234.75 دولارًا أمريكيًا للسهم الواحد

المبالغة الضمنية في التقييم مقارنة بآخر سعر إغلاق: حوالي 2.3% أعلى من هذه القيمة العادلة بناءً على تقديرات "ذا ناراتيف".

معدل نمو الإيرادات المتوقع: 13.6%

- يسلط هذا السرد الضوء على الجوانب الإيجابية مثل حجم شركة أمازون في التجارة الإلكترونية وخدمات AWS والإعلان، والمخاطر مثل المنافسة السحابية وقيود العرض وعدم اليقين بشأن الرسوم الجمركية.

- يستعرض المؤلف بالتفصيل نتائج الربع الثاني من عام 2025، بما في ذلك مقاييس مستوى القطاعات، والفوز بعملاء جدد لشركة AWS، وتحديثات حول مشاريع مثل Kuiper وأدوات الذكاء الاصطناعي الجديدة.

- بناءً على الأرقام المقدمة، فإن القيمة العادلة قريبة من سعر السهم الحالي، مع ارتباط توقعات العائد بافتراضات حول كيفية تحقق التوجيهات وتوقعات النمو على المدى الطويل.

إذا كنت ترغب في رؤية النطاق الكامل للآراء حول Amazon.com، بما في ذلك كيفية ربط المستثمرين الآخرين قصصهم بتقديرات القيمة العادلة والمخاطر، فانتقل إلى قسم "روايات المجتمع" حيث يتم عرض جميع هذه الافتراضات بالتفصيل إلى جانب النماذج الأساسية.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أمازون؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.