قد يمثل سهم أمازون (AMZN) فرصة استثمارية جيدة رغم ارتفاعه بنسبة 91%

أمازون دوت كوم AMZN | 0.00 |

حققت أسهم شركة أمازون عائدًا بنسبة 91.0% على مدى السنوات الثلاث الماضية، ومع ذلك لا تزال عمليات التحقق من التقييم الحالية وتقديرات القيمة الجوهرية تشير إلى أن الأسهم يتم تداولها بخصم مقارنة بما تشير إليه التدفقات النقدية الأساسية.

- يُبرز ارتفاع سعر سهم أمازون بنسبة 91% على مدى ثلاث سنوات مدى إعادة تقييم المستثمرين له بالفعل. وهذا يرفع مستوى التوقعات لأي ارتفاع إضافي يجب أن تدعمه العوامل الأساسية.

- يمكن للإنفاق الكبير على البنية التحتية للذكاء الاصطناعي والحصة الكبيرة والمتقلبة في شركة أنثروبيك أن يدعما إمكانات التدفق النقدي على المدى الطويل، لكنهما يضيفان أيضًا كثافة رأس المال ومخاطر التنفيذ التي قد تؤثر على سرعة تحقيق تلك القيمة.

- يُظهر تقييم القيمة الجوهرية لشركة أمازون (Amazon.com) أنها مقومة بأقل من قيمتها الحقيقية وفقًا لتقدير التدفقات النقدية المخصومة (DCF) ومضاعفات الأرباح، إلا أنها تحصل على تقييم مختلط بلغ 4 من 6 في الاختبارات الأوسع نطاقًا. ووفقًا لهذه الاختبارات التقييمية ، تبدو الصورة العامة متوازنة وليست فرصة استثمارية واضحة.

المسألة الآن هي ما إذا كان سعر سهم Amazon.com الحالي البالغ حوالي 245.98 دولارًا أمريكيًا يعكس بالفعل حصة عادلة من طموحاتها في مجال الذكاء الاصطناعي والحوسبة السحابية، أو ما إذا كانت الإشارات مجتمعة لا تزال تترك مجالًا ذا مغزى بالنسبة للقيمة الجوهرية.

هل لا تزال شركة أمازون.كوم تعاني من انخفاض التدفق النقدي؟

يُقدّم نموذج التدفقات النقدية المخصومة (DCF) هنا توقعاتٍ لقيمة التدفقات النقدية الحرة المستقبلية لشركة أمازون (Amazon.com) بالقيمة الحالية للدولار. وبناءً على بيانات الأشهر الاثني عشر الماضية، حققت أمازون حوالي 37.1 مليار دولار من التدفقات النقدية الحرة، ويفترض النموذج استمرار نمو هذه التدفقات بدلاً من ثباتها أو انخفاضها.

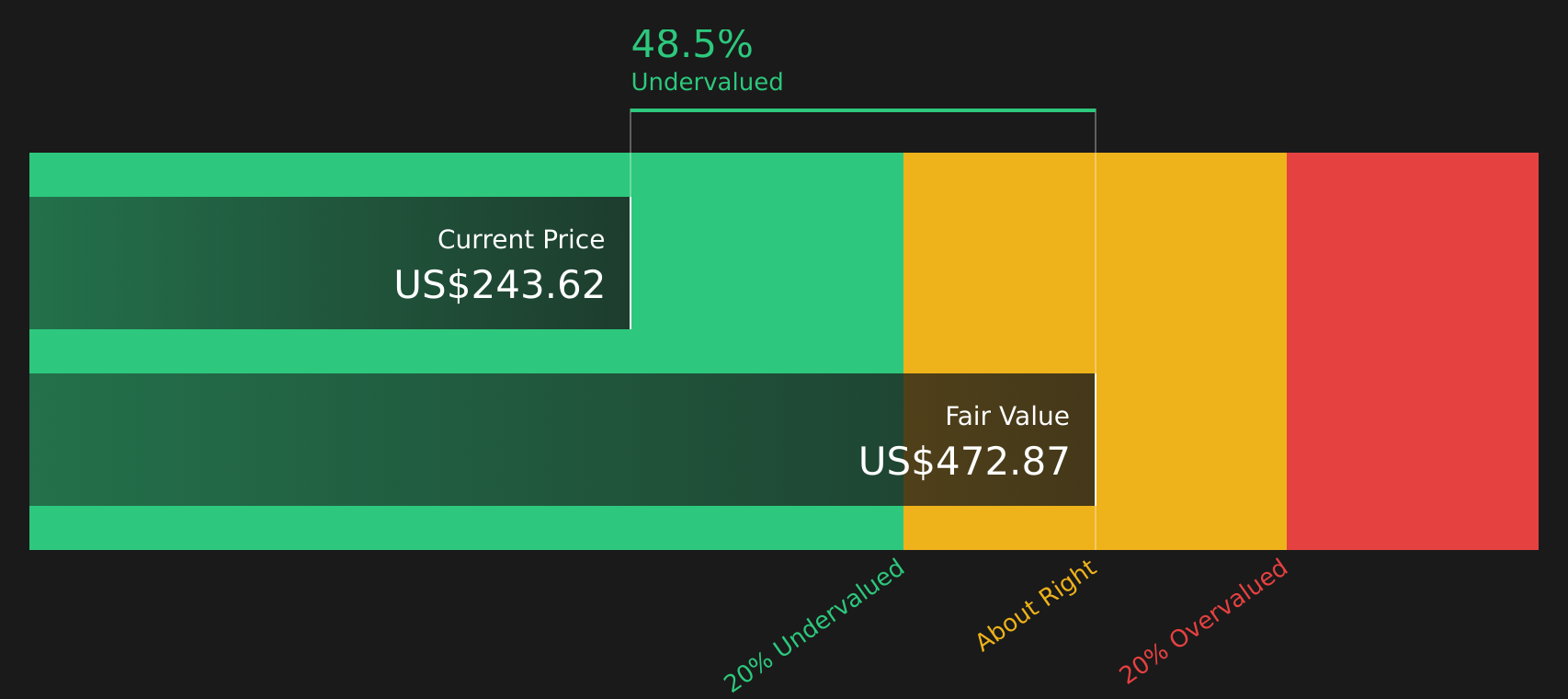

بناءً على ذلك، يشير نموذج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين إلى قيمة جوهرية تقديرية تبلغ حوالي 473 دولارًا أمريكيًا للسهم الواحد، مقارنةً بسعر السهم الحالي البالغ حوالي 245.98 دولارًا أمريكيًا. وهذا يعني أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 48% تقريبًا. ويُفسر بيع السندات الأخير بقيمة 25 مليار دولار أمريكي لتمويل البنية التحتية للذكاء الاصطناعي سبب تركيز السوق على كثافة رأس المال، على الرغم من أن نموذج التدفقات النقدية المخصومة يُعطي قيمة أعلى لتلك التدفقات النقدية المستقبلية.

تشير نتائج تحليل التدفقات النقدية المخصومة مجتمعة إلى أن أسهم Amazon.com تبدو حاليًا مقومة بأقل من قيمتها الحقيقية مقارنة بالتدفقات النقدية الضمنية في هذا النموذج.

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم أمازون مقومة بأقل من قيمتها الحقيقية بنسبة 48%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 45 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

هل لا تزال أرباح أمازون دوت كوم منخفضة؟

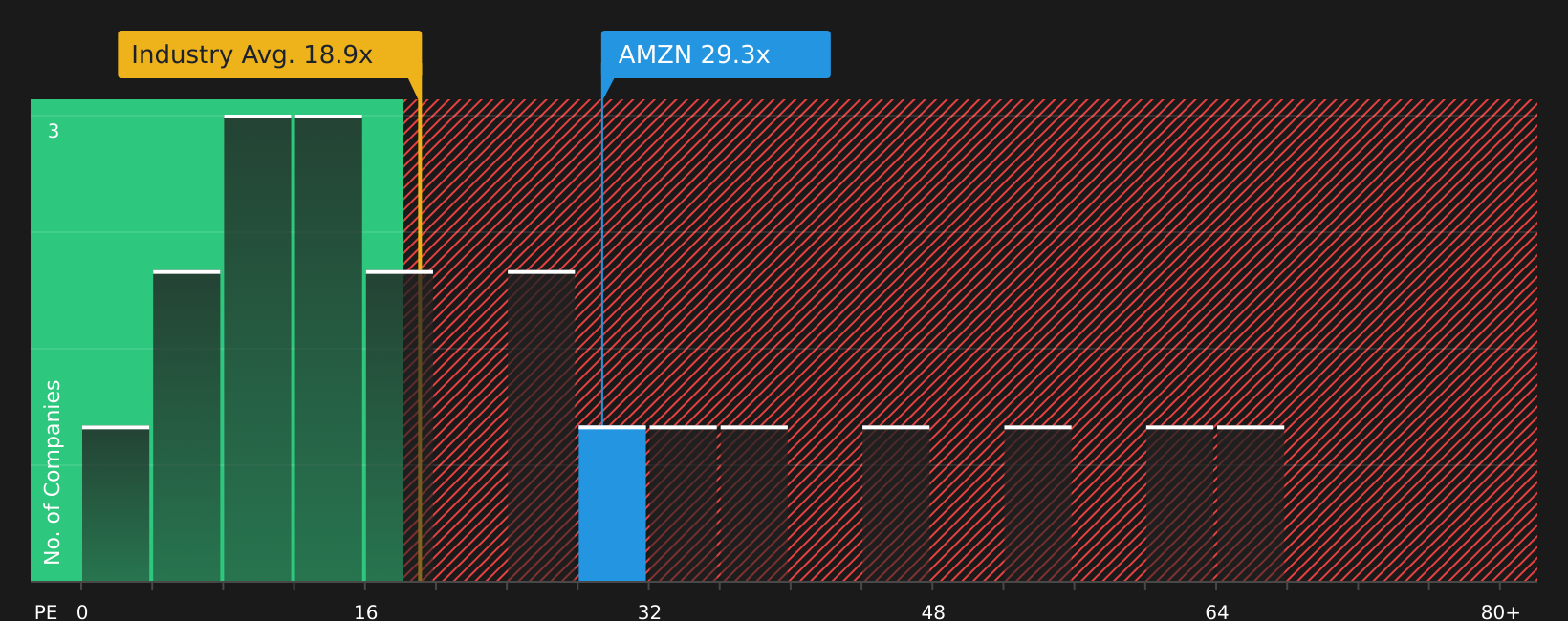

يُعدّ مُضاعف الربحية (P/E) معيارًا مفيدًا لشركة أمازون، إذ أصبحت الأرباح عاملًا رئيسيًا في تحديد سعر السهم. حاليًا، يُتداول سهم أمازون بمُضاعف ربحية يبلغ حوالي 29.1 ضعفًا، وهو أعلى بقليل من متوسط الشركات المنافسة البالغ 27.6 ضعفًا، وأعلى بكثير من متوسط قطاع تجارة التجزئة متعددة السلاسل الأوسع نطاقًا البالغ 18.9 ضعفًا. ويعكس هذا اختلاف نظرة السوق إلى مزيج أمازون من التجارة الإلكترونية والحوسبة السحابية والذكاء الاصطناعي مقارنةً بشركات التجزئة التقليدية.

مع ذلك، فإن نسبة السعر إلى الأرباح العادلة الضمنية في التحليلات تبلغ حوالي 44.3 ضعفًا، وهي أعلى بكثير من سعر تداول أسهم أمازون الحالي. تشير هذه الفجوة إلى أن مضاعف الربحية الحالي البالغ 29.1 ضعفًا أقل من المتوقع عادةً عند الأخذ في الاعتبار حجم الشركة وربحيتها ومستوى المخاطر فيها. بناءً على هذا الإطار، يبدو سعر السهم منخفضًا نسبيًا، وليس مثاليًا.

بالنظر إلى مضاعف السعر إلى الأرباح وحده، يبدو أن سهم Amazon.com مقوم بأقل من قيمته الحقيقية مقارنة بنسبة الربحية العادلة التي تشير إليها هذه الفحوصات.

رواية أمازون.كوم: ما الذي يبرر سعر اليوم؟

تُعرض تحليلات Simply Wall St الخاصة بشركة Amazon.com على صفحة المجتمع، وتُشكّل حلقة الوصل بين مؤشرات التقييم المتباينة المذكورة أعلاه والتوقعات المستقبلية التي قد تجعل قيمة السهم أعلى أو أقل بكثير من سعره الحالي. يربط كل تحليل رقمه برؤية واضحة لكيفية تطور نمو Amazon.com وهوامش ربحها ومستوى المخاطرة لديها، مما يوفر لك مرجعًا منظمًا للرجوع إليه عند ورود معلومات جديدة.

ينقسم المجتمع بشأن موقع Amazon.com، حيث يرى فريق أن السوق يقلل من شأن التوسع في مجال الذكاء الاصطناعي، بينما يرى فريق آخر أن سعر السهم يتماشى تقريبًا مع أساسياته.

توقعات إيجابية: 45% أقل من القيمة الحقيقية

"تُضحي أمازون بهوامش الربح قصيرة الأجل لتأمين هيمنة طويلة الأمد في مجال البنية التحتية للذكاء الاصطناعي والإعلان والتجارة الآلية..."

سيناريو الهبوط: قيمة عادلة تقريبًا

"الجانبان السلبيان الوحيدان اللذان استخلصتهما من ذلك هما عدم نمو إيرادات AWS بما يتناسب مع التوقعات، وأيضًا خلال جلسة الأسئلة والأجوبة، سُئلوا عن ابتكارات الذكاء الاصطناعي وما إلى ذلك، ولم يجيبوا على الأسئلة بشكل واضح، بل كانت إجاباتهم غامضة للغاية..."

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أمازون؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة أمازون، تشير كل من تقديرات القيمة الجوهرية باستخدام التدفقات النقدية المخصومة (DCF) ومضاعفات الأرباح إلى أن السهم يبدو مقومًا بأقل من قيمته الحقيقية، وليس مبالغًا فيه. أما مجموعة فحوصات التقييم الأوسع نطاقًا فهي متباينة، مما يوحي بأن الخصم الظاهر يثير تساؤلات حقيقية حول كثافة رأس المال، والإنفاق على الذكاء الاصطناعي، والتنفيذ. ومن هنا، يكمن جوهر المسألة في ما إذا كانت أمازون ستحول استثماراتها الضخمة في الذكاء الاصطناعي والحوسبة السحابية إلى تدفقات نقدية مستدامة وعالية الجودة دون تآكل العوائد، أو ما إذا كان هذا الإنفاق المطلوب هو ما يعكسه السعر الحالي بالفعل.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.