لا يزال سهم أمازون (AMZN) يبدو أقل من قيمته العادلة حيث تتخلف الأرباح عن التدفق النقدي

أمازون دوت كوم AMZN | 0.00 |

حققت أسهم Amazon.com عائدًا بنسبة 88.4٪ على مدى السنوات الثلاث الماضية، ومع ذلك تشير الفحوصات الحالية إلى أن الأسهم قد لا تزال تتداول بأقل من تقدير القيمة الجوهرية بناءً على نهج التدفق النقدي المخصوم (DCF) ومضاعفات الأرباح.

- يسلط العائد البالغ 88.4% على مدى ثلاث سنوات الضوء على مدى قوة مكافأة السوق لشركة Amazon.com، مما يضع تركيزاً إضافياً على ما إذا كان سعر اليوم لا يزال يترك مجالاً مقارنة بإمكانات التدفق النقدي الأساسية.

- يمكن للإنفاق الكبير على البنية التحتية للذكاء الاصطناعي، بما في ذلك الحوسبة السحابية والرقائق الإلكترونية والحصص في شركات مثل أنثروبيك، أن يدعم توليد النقد على المدى الطويل، في حين أن احتياجات رأس المال المرتبطة بها ومخاطر التنفيذ قد تؤثر على المبلغ الذي يرغب المستثمرون في دفعه مقابل هذا النمو.

- في عمليات التحقق الأوسع نطاقاً التي أجرتها Simply Wall St، تظهر Amazon.com بصورة مختلطة بدلاً من كونها صفقة واضحة أو علاوة واضحة، حيث اجتازت الشركة 4 من أصل 6 اختبارات تقييم، وحصلت على درجة قيمة 4 .

المسألة الآن هي ما إذا كان سعر Amazon.com الحالي يعكس بالفعل قصة الاستثمار الثقيلة في الذكاء الاصطناعي هذه، أو ما إذا كانت إشارات التدفق النقدي المخصوم (DCF) ومضاعف الأرباح التي تشير إلى انخفاض القيمة لا تزال تشير إلى هامش أمان.

هل لا تزال شركة أمازون.كوم تعاني من انخفاض التدفق النقدي؟

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الحالية لشركة أمازون بناءً على التدفقات النقدية المستقبلية المتوقعة. ووفقًا لبيانات الأشهر الاثني عشر الماضية، حققت أمازون تدفقات نقدية حرة تُقدّر بنحو 37.1 مليار دولار، ويفترض النموذج استمرار نمو هذه التدفقات النقدية بدلًا من ثباتها أو انخفاضها.

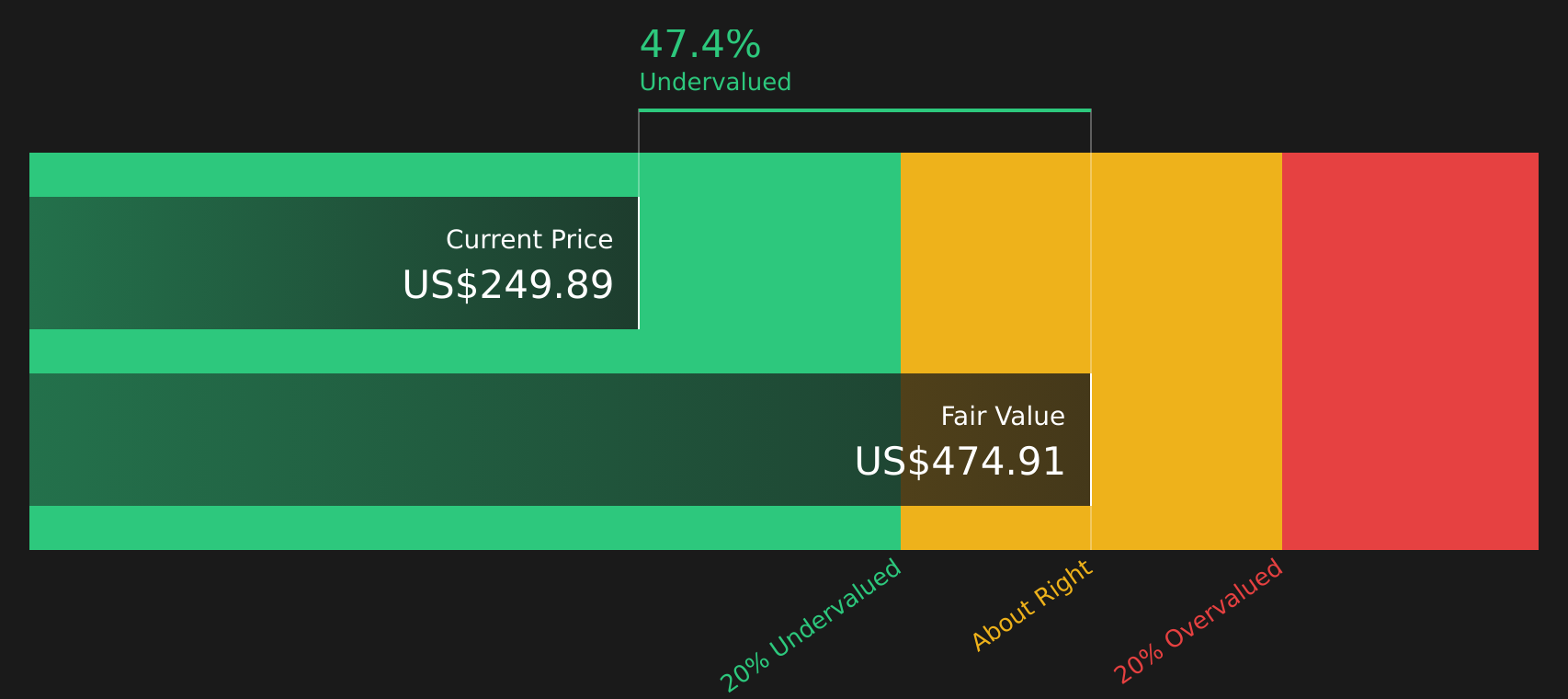

بإدخال هذه التوقعات في إطار عمل "التدفق النقدي الحر إلى حقوق الملكية على مرحلتين"، نحصل على قيمة جوهرية تقديرية تبلغ حوالي 475 دولارًا أمريكيًا للسهم، وهو ما يزيد عن سعر السهم الحالي، مما يعني أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 46.4% تقريبًا وفقًا لهذه الطريقة. ويُفسر إنفاق أمازون الضخم على الذكاء الاصطناعي والبنية التحتية السحابية، بما في ذلك إصدار سندات بقيمة 25 مليار دولار أمريكي تم الإعلان عنه مؤخرًا لتمويل مراكز البيانات والمشاريع ذات الصلة، سببَ تطبيق السوق خصمًا على السعر الحالي على الرغم من أن نموذج التدفق النقدي يشير إلى قيمة أعلى.

من وجهة نظر التدفقات النقدية المخصومة هذه، يبدو أن سهم Amazon.com مقوم بأقل من قيمته الحقيقية مقارنة بالتدفقات النقدية التي يتوقع المحللون أن يولدها بمرور الوقت.

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم أمازون مقومة بأقل من قيمتها الحقيقية بنسبة 46.4%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 47 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

هل تُعتبر أسهم أمازون.كوم صفقة رابحة من حيث الأرباح؟

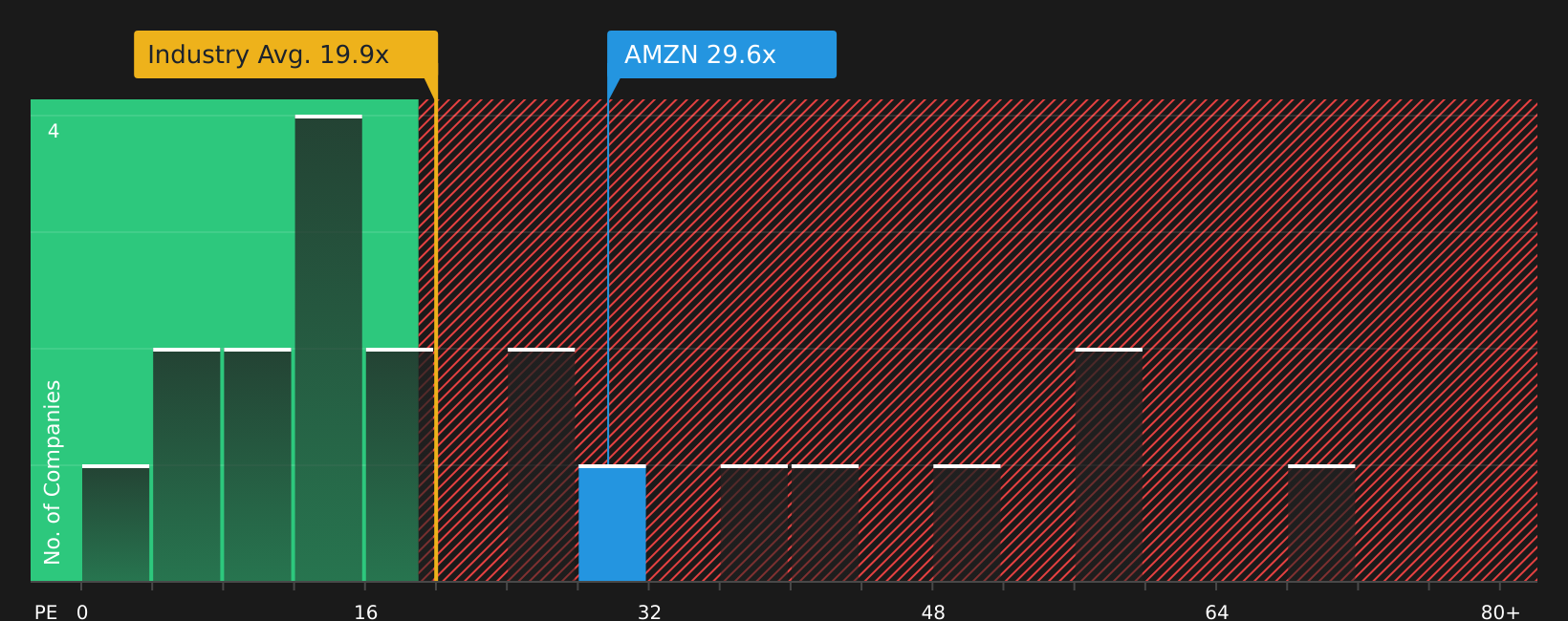

يُعدّ مُضاعف الربحية (P/E) مؤشراً مفيداً لتقييم شركة أمازون، إذ أصبحت الأرباح عاملاً أكثر أهمية في تحديد سعر السهم. يتم تداول أسهم أمازون حالياً عند مُضاعف ربحية يبلغ حوالي 30.2 ضعف، وهو قريب من متوسط الشركات المنافسة البالغ 29.2 ضعف، ولكنه أعلى بكثير من متوسط قطاع تجارة التجزئة متعددة السلاسل الأوسع نطاقاً والبالغ 20.2 ضعف.

يشير نموذج Simply Wall St إلى نسبة سعر/ربح عادلة تبلغ 44.4 ضعفًا لشركة Amazon.com، وهو ما يعكس ما قد يكون المستثمرون على استعداد لدفعه مقابل أرباحها نظرًا لحجمها وهوامش ربحها وتنوع أعمالها ومستوى المخاطرة فيها. وبالمقارنة مع هذه النسبة العادلة، فإن المضاعف الحالي البالغ 30.2 ضعفًا يعني أن السهم يُتداول بسعر أقل من قيمته الحقيقية، حتى بعد الأخذ في الاعتبار علاوة السعر مقارنةً بقطاع التجزئة الأوسع.

بناءً على هذا المقياس لنسبة السعر إلى الأرباح، يبدو أن سهم Amazon.com مقوم بأقل من قيمته الحقيقية مقارنة بمضاعف الأرباح الذي يشير إليه النموذج والذي قد يكون المستثمرون على استعداد لدفعه.

رواية أمازون.كوم: ما الذي يبرر سعر اليوم؟

تُكمل تحليلات Simply Wall St Narratives ما بدأه لغز تقييم Amazon.com، موضحةً الافتراضات المتعلقة بالنمو المستقبلي وهوامش الربح والأرباح التي يجب أن تتحقق لكي تكون قيمة السهم أعلى أو أقل بشكل ملحوظ من سعره الحالي على صفحة المجتمع. ويُقدم كل تحليل القيمة العادلة كفرضية حول أعمال Amazon.com يُمكنك الرجوع إليها بمرور الوقت، بدلاً من مجرد لقطة سريعة.

تتباين آراء المجتمع حول موقع Amazon.com بشكل كبير، حيث يركز بعض المستثمرين على إعادة ضبط الأرباح المدفوعة بالذكاء الاصطناعي، بينما يشعر آخرون بالقلق من أن سعر السهم مبالغ فيه بالفعل.

توقعات إيجابية: 43% أقل من القيمة الحقيقية

"تُضحي أمازون بهوامش الربح قصيرة الأجل لتأمين هيمنة طويلة الأمد في مجال البنية التحتية للذكاء الاصطناعي والإعلان والتجارة الآلية..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 9%

"الجانبان السلبيان الوحيدان اللذان استخلصتهما من ذلك هما عدم نمو إيرادات AWS بما يتناسب مع التوقعات، وأيضًا خلال جلسة الأسئلة والأجوبة، سُئلوا عن ابتكارات الذكاء الاصطناعي وما إلى ذلك، ولم يجيبوا على الأسئلة بشكل واضح، بل كانت إجاباتهم غامضة للغاية..."

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أمازون؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

بالنسبة لشركة أمازون، يشير كل من تقدير القيمة الجوهرية باستخدام التدفقات النقدية المخصومة (DCF) ومضاعف الأرباح إلى أن السهم مقوم بأقل من قيمته الحقيقية، على الرغم من أن نتائج التحليلات الأوسع نطاقًا تُظهر صورة مختلطة وليست مؤشرًا واضحًا على الموافقة. وهذا يدفعنا إلى التساؤل عما إذا كان السوق حذرًا ببساطة بشأن كثافة رأس المال ومخاطر التنفيذ المتعلقة بتطوير الذكاء الاصطناعي والحوسبة السحابية في أمازون، أم أنه يُقلل من شأن هذه العوامل بشكل صحيح. والسؤال الرئيسي هنا هو ما إذا كان هذا الاستثمار الضخم سيُترجم إلى تدفقات نقدية وأرباح مستدامة تُبرر مضاعف تقييم أعلى بمرور الوقت، بدلًا من أن يبقى مجرد فخ قيمة مستمر.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.