هل لا يزال سعر سهم شركة أمجن (AMGN) معقولاً بعد صفقة هورايزون والمكاسب القوية التي حققها على مدى سنوات عديدة؟

أمجين AMGN | 0.00 |

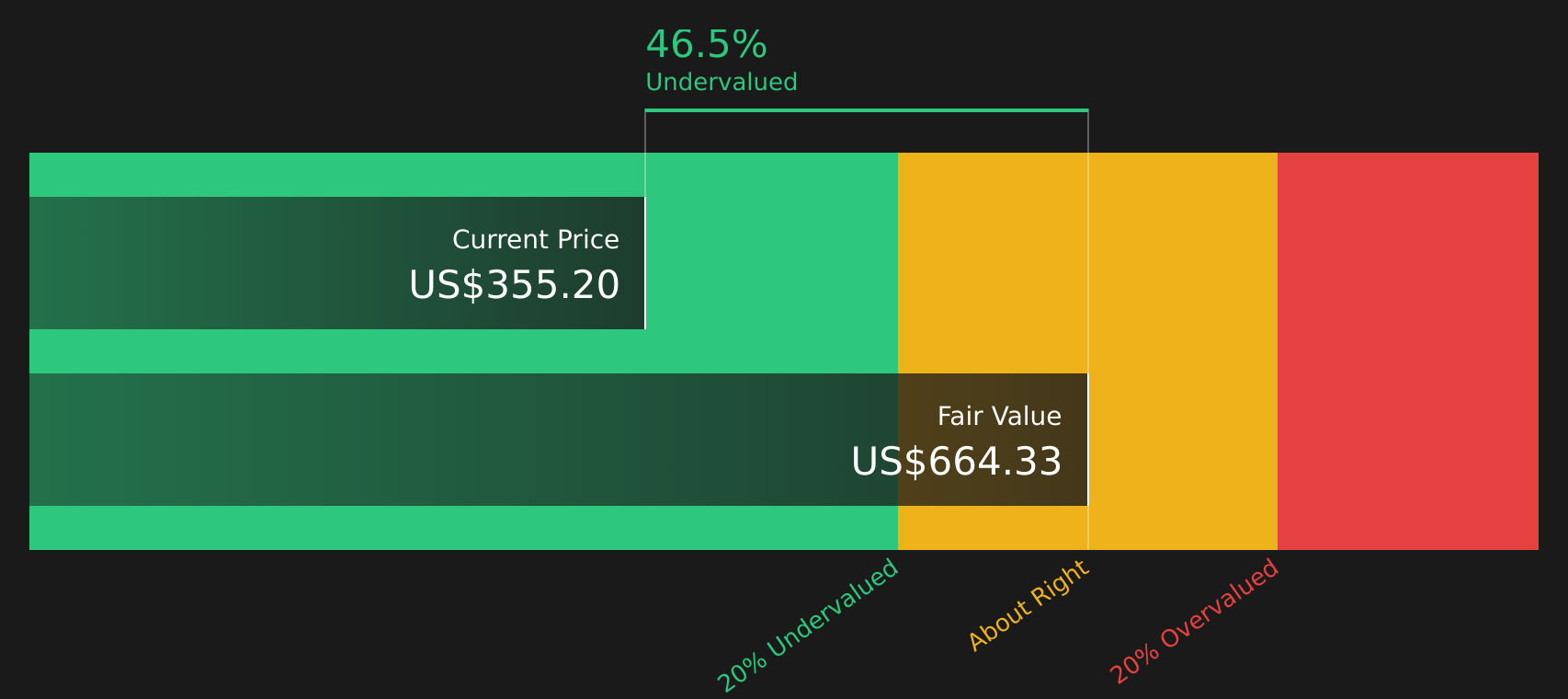

- إذا كنت تتساءل عما إذا كانت أسهم شركة أمجن بسعر حوالي 355 دولارًا أمريكيًا للسهم الواحد تقدم قيمة عادلة أم لا، فإن نقطة البداية هي فهم ما يتضمنه السعر الحالي فعليًا.

- على المدى القصير، حقق السهم عائدًا بنسبة 1.6% خلال الأسبوع الماضي، و5.6% خلال الشهر الماضي، و8.4% منذ بداية العام، و23.9% خلال العام الماضي، بينما بلغت عوائده على المدى الطويل 69.6% على مدى ثلاث سنوات و74.2% على مدى خمس سنوات. يشير هذا إلى تغير نظرة السوق تجاه السهم بمرور الوقت.

- استمرت العناوين الرئيسية الأخيرة في التركيز على مكانة شركة أمجن كشركة أمريكية رائدة في مجال التكنولوجيا الحيوية، ودورها في قطاع الأدوية والتكنولوجيا الحيوية بشكل عام. بالنسبة للمستثمرين، توفر هذه التحديثات سياقًا لفهم سبب تسليط الضوء على السهم، وتساعد في تحديد التوقعات الحالية المتضمنة في سعر السهم.

- حالياً، حصلت شركة أمجن على تقييم 3 من 6 ، ما يعكس مدى تكرار تصنيفها كشركة مقومة بأقل من قيمتها الحقيقية وفقاً لمجموعة من المعايير القياسية. ستتناول الأقسام التالية هذه المعايير بالتفصيل، مع الإشارة إلى طريقة أكثر شمولاً للتفكير في التقييم في نهاية المقال.

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة أمجن

يعتمد نموذج التدفقات النقدية المخصومة (DCF) على حساب القيمة الحالية للتدفقات النقدية المتوقعة لشركة أمجن في المستقبل، وذلك باستخدام معدل عائد محدد. والهدف من ذلك هو تقدير القيمة الحالية لإجمالي التدفقات النقدية المستقبلية.

بالنسبة لشركة أمجن، بلغ التدفق النقدي الحر (FCF) خلال الاثني عشر شهرًا الماضية حوالي 9.1 مليار دولار. وتشير توقعات المحللين والاستقراءات اللاحقة إلى تدفق نقدي حر بقيمة 13.4 مليار دولار في عام 2026 و16.7 مليار دولار بحلول عام 2030، مع توقعات مستقبلية من شركة سيمبلي وول ستريت باستخدام معدلات نمو نسبية معتدلة بالإضافة إلى بيانات المحللين. وقد تم خصم جميع هذه التدفقات النقدية المستقبلية باستخدام نموذج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين.

بناءً على ذلك، توصل نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تقديرية تبلغ حوالي 665.75 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 355 دولارًا أمريكيًا، فإن هذا يشير إلى أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 46.7% تقريبًا، وذلك استنادًا إلى افتراضات التدفقات النقدية وخيارات معدل الخصم هذه.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة أمجن مقومة بأقل من قيمتها الحقيقية بنسبة 46.7%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 44 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

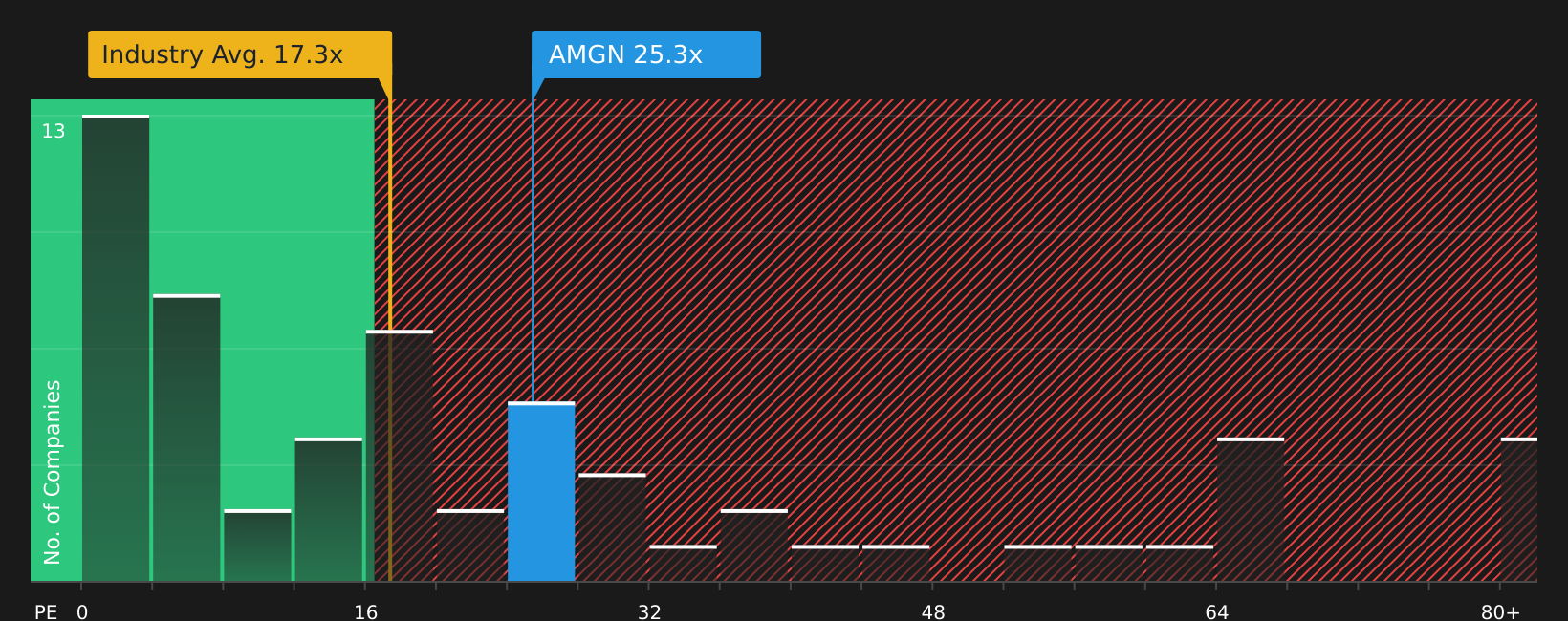

النهج الثاني: سعر سهم أمجن مقابل ربحيته (P/E)

بالنسبة لشركة مربحة مثل أمجن، يُعدّ مُضاعف الربحية (P/E) وسيلةً مفيدةً لربط سعر السهم بالأرباح التي تُحققها الشركة. فهو يُبيّن مقدار الدولارات التي يرغب المستثمرون حاليًا في دفعها مقابل كل دولار من الأرباح.

عادةً ما يعكس ما يُعتبر نسبة سعر/ربحية "طبيعية" أو "عادلة" توقعات السوق للنمو المستقبلي ومدى خطورة هذه الأرباح. ويمكن أن يبرر ارتفاع النمو المتوقع أو انخفاض المخاطر المتصورة ارتفاع نسبة السعر/الربحية، بينما يرتبط انخفاض النمو المتوقع أو ارتفاع المخاطر عادةً بانخفاض نسبة السعر/الربحية.

تُتداول أسهم شركة أمجن حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 24.58 ضعفًا. وهذا أعلى من متوسط قطاع التكنولوجيا الحيوية الأوسع نطاقًا البالغ 16.55 ضعفًا، ولكنه أقل من متوسط مجموعة الشركات المنافسة البالغ 42.24 ضعفًا. كما يوفر موقع Simply Wall St نسبة عادلة خاصة به تبلغ 24.55 ضعفًا، وهي تقدير لنسبة السعر إلى الربحية قد يكون معقولًا بالنظر إلى عوامل مثل أرباح أمجن، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر الخاصة بالشركة.

قد يكون مؤشر النسبة العادلة أكثر فائدة من مجرد مقارنة مع الشركات المنافسة أو الشركات في نفس القطاع، لأنه يأخذ في الاعتبار عوامل الشركة بدلاً من افتراض أن جميع شركات التكنولوجيا الحيوية تستحق نفس المضاعف. وبما أن نسبة السعر إلى الأرباح الحالية لشركة أمجن تبلغ 24.58 ضعفًا، وهي قريبة جدًا من النسبة العادلة البالغة 24.55 ضعفًا، فإن سعر السهم يُعتبر مناسبًا وفقًا لهذا المؤشر.

النتيجة: صحيح تقريبًا

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 20 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة بشركة أمجن

سبق أن ذكرنا أن هناك طريقة أفضل لفهم التقييم. تعتمد هذه الطريقة على تحليل وجهة نظرك حول شركة أمجن، كأن تُحدد ما إذا كانت أقرب إلى القيمة العادلة المتوقعة البالغة 432 دولارًا أمريكيًا أو القيمة العادلة المتوقعة البالغة 243.49 دولارًا أمريكيًا، ثم تربط هذه الوجهة بافتراضات محددة للإيرادات والأرباح وهوامش الربح المستقبلية، وتُحوّل هذه الافتراضات إلى قيمة عادلة، وتقارن هذه القيمة العادلة بالسعر الحالي لتحديد ما إذا كان السهم يبدو باهظ الثمن أم رخيصًا، ثم تُحدّث هذه الصورة تلقائيًا عند ورود أخبار أو تقارير أرباح جديدة، كل ذلك من خلال أداة سهلة الاستخدام على صفحة مجتمع Simply Wall St التي يستخدمها ملايين المستثمرين بالفعل.

أما بالنسبة لشركة أمجن، فسنسهل الأمر عليك حقًا من خلال عرض لمحات عن اثنين من أبرز روايات أمجن:

ابدأ باختيار نسخة القصة التي تبدو أقرب إلى كيفية رؤيتك للعمل، ثم اختبر ما إذا كانت الافتراضات الكامنة وراءها تتوافق بالفعل مع توقعاتك للسنوات القليلة القادمة.

القيمة العادلة المستخدمة في هذا السرد المتفائل: 432.00 دولارًا أمريكيًا للسهم الواحد.

عند آخر إغلاق عند 355.18 دولارًا أمريكيًا، يكون السعر أقل بنحو 17.8٪ من تلك القيمة العادلة، باستخدام ((432.00 ناقص 355.18) مقسومًا على 432.00).

الافتراض المتعلق بنمو الإيرادات في هذا السرد: 6.52% سنوياً.

- يعتمد على مجموعة واسعة من الأدوية المتعلقة بأمراض المناعة الذاتية وأمراض القلب والأوعية الدموية، حيث يتوقع المحللون أن يدعم مزيج من أدوية السمنة والأورام والالتهابات والأمراض النادرة ارتفاع الأرباح والهوامش المستقبلية.

- يفترض هذا أن شركة أمجن قادرة على التعامل مع ضغوط الأسعار والمنافسة من خلال وجودها في مجال المنتجات البيولوجية والبدائل الحيوية، وانتشارها العالمي، وقدرتها على القيام بعمليات استحواذ أخرى بعد صفقة هورايزون.

- يقبل المخاطر الكبيرة المتعلقة بإصلاحات تسعير الأدوية، وانتهاء صلاحية براءات الاختراع، والإنفاق على البحث والتطوير، وتنفيذ الصفقات، والمنافسة في مجال الأدوية الحيوية المماثلة، ولكنه يتعامل مع هذه المخاطر على أنها قابلة للإدارة مقارنة بالإمكانات الإيجابية في المراحل المتأخرة من خط الإنتاج.

القيمة العادلة المستخدمة في هذا السرد الأكثر حذرًا: حوالي 352.23 دولارًا أمريكيًا للسهم الواحد.

عند آخر إغلاق عند 355.18 دولارًا أمريكيًا، يكون السعر أعلى بنحو 0.8٪ من تلك القيمة العادلة، باستخدام ((355.18 ناقص 352.23) مقسومًا على 352.23).

الافتراض المتعلق بنمو الإيرادات في هذا السرد: 2.53% سنوياً.

- يعتمد على الطلب على العلاجات في الأمراض المزمنة والمرتبطة بالعمر وعلى فرص الأمراض النادرة، ولكنه يتعامل مع هذه على أنها تتماشى بشكل عام مع ما ينعكس بالفعل في الأسعار الحالية.

- يفترض هذا السيناريو تحسينات معتدلة في هوامش الربح، مدعومة بالأدوية الحيوية المماثلة ومكاسب الكفاءة الرقمية، ولكنه يفترض أيضاً زيادة في احتياجات الاستثمار في التصنيع والبحث والتطوير.

- يؤكد على التحديات الناجمة عن ضغوط أسعار الأدوية، والمنافسين من الأدوية الحيوية المماثلة، وعدم اليقين التنظيمي، وبطء النمو الديموغرافي، والتي قد تحد مجتمعة من المكاسب إذا لم تعوض المنتجات الأحدث هذه التحديات بشكل كامل.

إذا لم تتوافق أي من الرؤيتين تمامًا مع توقعاتك لنمو شركة أمجن وهوامش ربحها ومخاطرها، يمكنك تعديل الافتراضات ضمن سرد مخصص بحيث تعكس القيمة العادلة رؤيتك الشخصية بدلًا من نقطة انطلاق شخص آخر. هل تتساءل كيف تتحول الأرقام إلى قصص تُشكّل الأسواق؟ استكشف سرديات المجتمع.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة أمجن؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.