شركة أمكور للتكنولوجيا: رهان أريزونا على التغليف بالذكاء الاصطناعي حقيقي، لكنك تدفع ثمنه بالفعل

آبل AAPL | 0.00 | |

Amkor Technology, Inc. AMKR | 0.00 | |

ASE Technology Holding Co., Ltd. Sponsored ADR ASX | 0.00 | |

إنفيديا NVDA | 0.00 | |

كوالكوم QCOM | 0.00 |

تتمتع شركة أمكور تكنولوجي (المدرجة في بورصة ناسداك تحت الرمز: AMKR ) بقصة مستقبلية واعدة للغاية، لكن وضعها الحالي يبدو غير مريح بعض الشيء على المدى القريب. ويعود ذلك بالدرجة الأولى إلى سعر سهمها الحالي، وليس إلى طبيعة أعمالها. تمتلك الشركة العديد من المزايا، وسأتناولها بالتفصيل لاحقًا. مع ذلك، أرى أن سعر السهم ليس رخيصًا كما يبدو، وذلك لأن السوق يُقيّم بالفعل المكاسب المحتملة من مجمع الشركة في أريزونا. ووفقًا لتصريحات أمكور، لن يصل هذا المجمع إلى مستويات إنتاجية ملموسة قبل عام 2028.

أعتقد أن دفع 14 ضعف قيمة المؤسسة/الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لشركة ستشهد تدفقات نقدية حرة سلبية حادة، وهوامش ربح إجمالية منخفضة، ونفقات رأسمالية مرتفعة للغاية خلال السنتين الماليتين القادمتين، لا يبدو خيارًا مثاليًا. مع ذلك، فأنا واثق من نمو شركة أمكور وتوسعها على المدى الطويل (5-10 سنوات)، لكن السنتين القادمتين حاسمتان أيضًا في تحديد قيمة السهم الحالية.

أعمال أمكور

أعتقد أنه من الإنصاف القول إن معظم من يملكون هواتف ذكية أو حواسيب محمولة أو سيارات قد تفاعلوا مع منتجات شركة أمكور بشكل أو بآخر، حتى وإن لم يدركوا ذلك. تدير الشركة واحدة من أكبر شركات تجميع واختبار أشباه الموصلات الخارجية (OSAT) في العالم، إلى جانب شركة ASE Technology Holding Co Ltd (المدرجة في بورصة نيويورك تحت الرمز: ASX ). تُعدّ شركات OSAT جزءًا أساسيًا من سلسلة توريد أشباه الموصلات، حيث تتولى عمليات التغليف والاختبار والتحضير لرقائق أشباه الموصلات قبل استخدامها في الأجهزة التي ذكرتها سابقًا.

تتمتع الشركة اليوم بفرص نمو كبيرة بفضل التطور الهائل في تصميم وتغليف الرقائق الإلكترونية. فعلى سبيل المثال، تعتمد معالجات الذكاء الاصطناعي من شركة إنفيديا (NASDAQ: NVDA ) على ذاكرة عالية النطاق الترددي متصلة عبر بنية تغليف متطورة من هذا النوع. وينطبق الأمر نفسه على جميع منتجات شركة آبل (NASDAQ: AAPL ) من الرقائق المصممة حسب الطلب.

كذلك، يثير مزيج منتجات شركة أمكور اهتمامي نظرًا لأن جزءًا كبيرًا من إيراداتها يأتي من قطاع واحد فقط، ويحظى هذا القطاع بدعم صناعي قوي للغاية، برأيي، في مجال الشركة. فقد حقق قطاع المنتجات المتقدمة (الذي يضم حزم رقائق الرقائق بتقنية التوصيل المقلوب، ومصفوفات الكرات الشبكية بتقنية التوصيل المقلوب، وحزم الذاكرة وحزم الرقائق) حوالي 83% من إيرادات الشركة في السنة المالية 2025، ولا يوجد سوى عدد قليل من العملاء الكبار الذين يدفعون المبيعات في هذا القطاع. ووفقًا للتقرير السنوي نفسه للسنة المالية 2025، تُعدّ شركة آبل أكبر عملاء أمكور (حوالي 30% من إجمالي الإيرادات)، بفارق كبير. ثم تأتي شركة كوالكوم (المدرجة في بورصة ناسداك تحت الرمز: QCOM )، التي شكلت 11% أخرى من إجمالي الإيرادات خلال العام. وتدعم هاتان الشركتان معًا 40% من مبيعات أمكور، وهما من أكبر مصممي ومنتجي الرقائق على مستوى العالم. إلى جانبهم، هناك بعض الشركات العملاقة الأخرى ذات الصلة بالذكاء الاصطناعي، لذا فهذه قاعدة عملاء قوية للغاية لن تختفي في أي وقت قريب.

أعتقد أيضاً أن الموقع الجغرافي لشركة أمكور يُمثل ميزة استراتيجية أخرى، خاصةً في ظل الوضع الجيوسياسي الراهن. عموماً، تتركز معظم صناعة التغليف المتقدمة في آسيا، وتحديداً في تايوان والصين. شركة ASE Technology، التي تُعتبر الأكبر في هذا المجال، تتخذ من تايوان مقراً لها، بينما مجموعة JCET شركة صينية. أما أمكور فهي الوحيدة من بين هذه الشركات التي يقع مقرها الرئيسي في الولايات المتحدة، وهذا جزئياً ما يُتيح لها الاستفادة من دعم قانون CHIPS لتمويل منشأتها في أريزونا التي تبلغ قيمتها 7 مليارات دولار، فضلاً عن وجود شركتي آبل وإنفيديا كعميلين رئيسيين لها هناك.

القضية الإيجابية: أريزونا ودورة التغليف بالذكاء الاصطناعي

ذكرتُ في مقدمتي أنني أرى جاذبية طويلة الأمد لامتلاك أسهم شركة أمكور، ويُعدّ مجمعها في أريزونا السبب الرئيسي لذلك. تستثمر الشركة 7 مليارات دولار لبناء ما سيكون أحدث منشأة لتغليف أشباه الموصلات في الولايات المتحدة، ومن المُفترض أن تبدأ الإنتاج هناك في أوائل عام 2028. ويمكن أن يأتي ما يقارب 5-8% من هذا المبلغ من ميزانية قانون CHIPS التابع للحكومة الأمريكية، إذا حصلت أمكور على التمويل الأولي المباشر البالغ 400 مليون دولار، بالإضافة إلى 200 مليون دولار أخرى كقروض من البرنامج، وبالتالي ستُموّل باقي المشروع بوسائل أخرى.

كل ذلك طبيعي، لكن السبب الرئيسي وراء تقديري الكبير للحرم الجامعي هو أهميته من الناحية الجيوسياسية. فقد جعلت الولايات المتحدة صناعة أشباه الموصلات وقدرتها المحلية على التغليف المتقدم أولوية وطنية، ولن يتغير هذا الوضع قريبًا، بغض النظر عن الإدارة الحاكمة. شركة أمكور هي الشركة الوحيدة القادرة على الاستفادة من هذا التغيير في السياسة على نطاق واسع، مما يمنحها ميزة تنافسية إضافية.

الآن، يُعدّ الطلب على منتجات أريزونا قويًا للغاية، يفوق أي شيء آخر في قطاع أشباه الموصلات. كما أن تطوير البنية التحتية للذكاء الاصطناعي في أوج قوته، حيث تنفق جميع الشركات العملاقة مئات المليارات من الدولارات على مراكز البيانات والبنية التحتية الأخرى التي ستحتاجها خلال السنوات القليلة المقبلة. من الواضح أن هذا يعني أن الطلب على إمكانيات التغليف المتقدمة، وخاصةً تقنية الربط البيني عالية الكثافة التي تُمكّن رقائق معالجة الرسومات من التواصل مع ذاكرة عالية النطاق الترددي بالسرعات التي تتطلبها عمليات الاستدلال والتدريب الحديثة، سيزداد بشكل كبير خلال الفترة نفسها.

للتوضيح، تنفق شركات أمازون وميتا وجوجل ومايكروسوفت حوالي 650 مليار دولار على البنية التحتية المتعلقة بالذكاء الاصطناعي في عام 2026 ، وهو مبلغ يتجاوز بكثير ما أنفقته في عام 2025 والذي بلغ حوالي 400 مليار دولار. وتشير التوقعات إلى استمرار هذا التوجه خلال السنوات القليلة المقبلة، مما يضع شركة أمكور في موقع ممتاز للاستفادة من هذه الاستثمارات الضخمة المتداولة خلال الفترة نفسها. مع ذلك، فإن مشروع أريزونا ليس سوى جزء من الصورة، وهو أقرب إلى كونه وسيلة لزيادة الإيرادات المستقبلية منه إلى شيء يمكننا حسابه حاليًا.

لا بد لي من التأكيد على أن أعمال شركة أمكور الحالية تستفيد بالفعل من زخم الذكاء الاصطناعي اليوم، ويتضح ذلك جلياً في أسواقها النهائية. فعلى سبيل المثال، يُغطي قطاع الاتصالات جزءاً كبيراً من الطلب الناتج عن شركة آبل، وقد ساهم بنسبة 46% من مبيعات الشركة في السنة المالية 2025. أما قطاع الحوسبة، الذي يضمّ تطبيقات الذكاء الاصطناعي الأكثر ارتباطاً بالسوق، فقد ارتفعت حصته من 16% من إجمالي المبيعات في السنة المالية 2023 إلى 20% في السنة المالية 2025. كما حقق قطاع المنتجات المتقدمة مبيعات بقيمة 5.6 مليار دولار في العام نفسه، وأتوقع أن يستمر هذا الرقم في الارتفاع نظراً لسرعة توجه الشركة نحو الأعمال الأكثر تعقيداً وذات الهوامش الربحية الأعلى.

أما آخر ما أود التطرق إليه فهو هوامش ربح شركة أمكور. لقد شهدنا انخفاضًا مطردًا في هامش الربح الإجمالي خلال السنوات القليلة الماضية بعد أن بلغ ذروته في العامين الماليين 2021 و2022. يبلغ هامش الربح في العام المالي 2025 حوالي 14%، ويعود جزء كبير من هذا الانخفاض إلى حجم إنفاق الشركة على بناء وتطوير مرافقها في حين أن الإيرادات لا تنمو بالسرعة نفسها. لا أعتقد أن هذا الوضع سيتغير خلال العامين أو الثلاثة أعوام القادمة، نظرًا لحجم إنفاق أمكور على تطوير مرافقها في أريزونا، لذا فهذا أمر آخر يجب أخذه في الاعتبار.

تُظهر البيانات المالية أن الشركة تتمتع بأساس متين، لكن عملية الانتقال ستكون مؤلمة.

| متري | السنة المالية 2022 | السنة المالية 2023 | السنة المالية 2024 | السنة المالية 2025 |

| صافي المبيعات (مليون دولار) | 7092 دولارًا | 6503 دولارًا | 6318 دولارًا | 6708 دولارًا |

| نمو سنوي | +16% | (8)٪ | (3)٪ | +6% |

| هامش الربح الإجمالي | 18.8% | 14.5% | 14.8% | 14.0% |

| الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (مليون دولار) | 1529 دولارًا | 1135 دولارًا | 1091 دولارًا | 1162 دولارًا |

| هامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك | 21.6% | 17.5% | 17.3% | 17.3% |

| ربحية السهم المخففة | 3.11 دولار | 1.46 دولار | 1.43 دولار | 1.51 دولار |

| التدفق النقدي التشغيلي (مليون دولار) | 1099 دولارًا | 1270 دولارًا | 1089 دولارًا | 1096 دولارًا |

| التدفق النقدي الحر (مليون دولار) | 194 دولارًا | 534 دولارًا | 359 دولارًا | 308 دولارًا |

| إجمالي النفقات الرأسمالية (مليون دولار) | 905 دولارًا | 750 دولارًا | 744 دولارًا | 905 دولارًا |

| صافي النقد (مليون دولار) | حوالي 300 دولار | 390 دولارًا | 488 دولارًا | 546 دولارًا |

لقد عرضتُ الأرقام في الجدول لنتمكن من تكوين صورة واضحة عن أداء هذه الشركة خلال السنوات القليلة الماضية. أرى أن السنة المالية 2025 كانت سنة جيدة لإيرادات شركة أمكور، ويعود ذلك أساسًا إلى تعافيها شبه الكامل من تراجع دورة أشباه الموصلات في عام 2023، والزخم قوي بما يكفي لأثق في مسارها على المدى الطويل. كانت الإيرادات أعلى من العامين السابقين، لكن هذا هو المؤشر الوحيد الذي شهد ارتفاعًا فعليًا. أما باقي المؤشرات، من هوامش الربح الإجمالية إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك والتدفق النقدي، فتتجه في الاتجاه المعاكس، ويعود ذلك إلى بناء منشأة أريزونا. مع ذلك، أعتقد أنها أرقام جيدة، ولا تزال تبدو جذابة للغاية إذا نظرنا إليها بمعزل عن غيرها.

لكن المشكلة تكمن في أننا لا نستطيع تقييم شركة أمكور بمعزل عن غيرها، وأن المقاييس الفصلية تمثل تمثيلاً أكثر دقة لأداء الشركة.

| متري | الربع الأول من عام 2025 | الربع الثاني من عام 2025 | الربع الثالث من عام 2025 | الربع الرابع من عام 2025 | الربع الأول من عام 2026 المتوقع |

| صافي المبيعات (مليون دولار) | 1320 دولارًا | 1510 دولارًا | 1987 دولارًا | 1888 دولارًا | 1600-1700 دولار |

| هامش الربح الإجمالي | 11.9% | 12.0% | 14.3% | 16.7% | 12.5–13.5% |

| ربحية السهم المخففة | 0.09 دولار | 0.22 دولار | 0.51 دولار | 0.69 دولار | 0.18–0.28 دولار |

على سبيل المثال، كانت هوامش الربح الإجمالية في الربعين الأول والثاني أقل من أي وقت مضى خلال الأرباع الثمانية السابقة، وكانت أرقام ربحية السهم شبه معدومة مقارنةً بمستوياتها السابقة. تحسّن كلا المؤشرين في النصف الثاني من العام، لكن لا يمكننا تجاهل مدى تقلبهما، خاصةً عند التفكير في التوقعات المستقبلية. لننظر إلى التوجيهات التي تلقيناها من الإدارة للربع الأول من السنة المالية 2026: إيرادات تتراوح بين 1.6 و1.7 مليار دولار، وهامش ربح إجمالي حوالي 13%، وربحية سهم تتراوح بين 0.18 و0.28 دولار. هذه هي أدنى أرقام هوامش الربح وربحية السهم المتوقعة في الأرباع الثلاثة الماضية، وفي رأيي، تعكس هذه الأرقام الموسمية المعتادة في الربع الأول واستيعاب التكاليف الأولية لعملية زيادة الإنتاج في أريزونا. ولن تتغير هذه الأمور قريبًا.

إذا نظرنا إلى أرقام التدفق النقدي الحر للسنة المالية 2025، فسنجد أنها الأدنى خلال نفس الفترة الممتدة لثلاث سنوات من السنة المالية 2023، حيث بلغت ما يزيد قليلاً عن 300 مليون دولار. لكن شركة أمكور تخطط لإنفاق حوالي 2.75 مليار دولار على النفقات الرأسمالية في السنة المالية 2026، وهو ما يزيد بالفعل ثلاثة أضعاف عن إنفاق السنة المالية 2025. لذا، إذا افترضنا أن التدفق النقدي التشغيلي سيظل عند مليار دولار لهذا العام، أتوقع أن يصبح التدفق النقدي الحر سالباً بشكل حاد بحلول نهاية العام، ليتراوح بين 1.7 و1.8 مليار دولار. هذا تقلب كبير، وسيتكرر الأمر نفسه في السنة المالية 2027، قبل أن نشهد انخفاض النفقات الرأسمالية إلى المستوى المتوقع بعد أن تُكمل أمكور أعمال البناء في أريزونا.

لهذا السبب لستُ متحمسًا للسهم في الوقت الحالي. الآن، ومع هذه الأرقام المحسوبة، سيُموّل المستثمرون فترة انخفاض لمدة عامين مقابل مشروع لن يُضيف أي شيء إلى الإيرادات حتى عام 2028. أتفهم المنطق، وأنا واثق من أنه سيُضاعف الإيرادات بشكل كبير عند تشغيله، لكن سعر اليوم ليس الأمثل لهذه الصفقة، في رأيي.

التقييم النسبي

| شركة | مبيعات السيارات الكهربائية (ذات الدفع الأمامي) | نسبة قيمة السيارة الكهربائية إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (للأمام) | نسبة السعر إلى الأرباح (آخر 12 شهرًا) | نسبة السعر إلى الأرباح (للمستقبل) | النمو المتوقع في الإيرادات |

|---|---|---|---|---|---|

| أمكور (AMKR) | ~2.4x | ~13.7x | ~48.6x | ~41.8x | 9% |

| شركة ASE للتكنولوجيا (ASX) | ~3.0x | ~13.2x | ~52.0x | ~38.9x | 15% |

| شركة KLA | ~18.0x | ~39.4x | ~52.8x | ~51.2x | 18% |

تُعد شركة ASE Technology هي الشركة الوحيدة التي يمكن مقارنتها مباشرة بشركة Amkor، لكنني أدرجت شركة KLAC لأنها تقع أيضًا في منتصف سلسلة توريد أشباه الموصلات.

تُتداول أسهم شركة أمكور حاليًا بسعر 73 دولارًا تقريبًا للسهم، وتُظهر جميع مضاعفاتها في الجدول خصومات طفيفة نسبيًا مقارنةً بشركة ASE. أعتقد أن هذه الخصومات مبررة بسهولة لأن ASE شركة أكبر حجمًا وأكثر تنوعًا، ولديها آفاق نمو وهوامش ربح أفضل. مع ذلك، تتمتع أمكور أيضًا بمضاعفات أقل من متوسطات القطاع، وهذا مؤشر مهم. لكن فجوة التدفق النقدي الحر التي نتوقعها هذا العام مهمة، حتى وإن كانت مؤقتة.

لا أعتقد أنه من المنطقي افتراض أن مضاعفات القيمة المستقبلية لشركة أمكور سترتفع إلى مستوى مضاعفات شركة إيه إس إي، ناهيك عن متوسطات قطاعها، لأن مؤشراتها التشغيلية ستنخفض خلال العامين المقبلين. لذا، فإن سعر السهم مستقرٌّ تقريبًا، وبرأيي، فإن السبيل الوحيد لتبرير نظرة أكثر تفاؤلًا هو أن تبدأ الشركة بتحقيق نمو في الإيرادات يقارب 20% خلال الفترة نفسها. لا أرى أي عوامل محفزة لحدوث ذلك، لكن لا يمكنني استبعاد هذا الاحتمال.

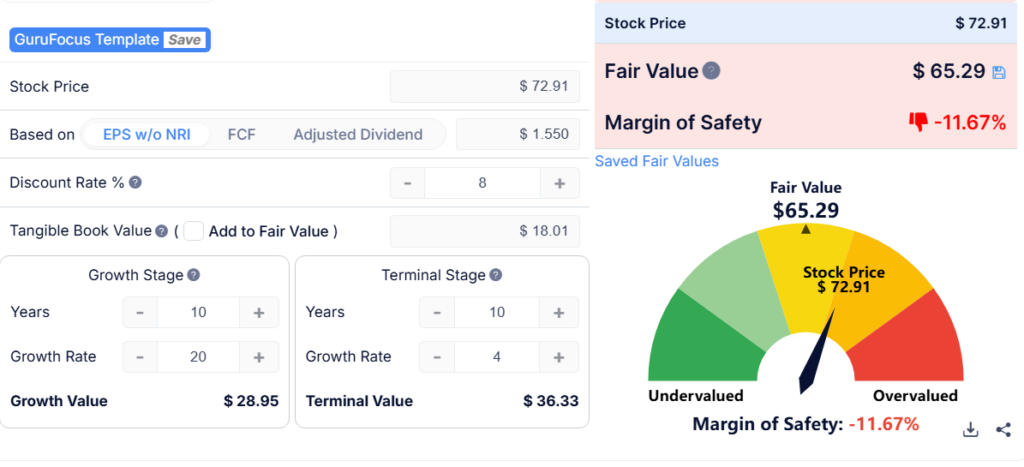

يُعطيني نموذج التدفقات النقدية المخصومة (DCF) أرقامًا مشابهة إلى حد كبير للمضاعفات. في الحالة الأساسية، أفترض أن الشركة قادرة على تحقيق نمو في الإيرادات بنسبة 15% سنويًا على مدى العقد القادم، بما في ذلك بعد بدء تشغيل منشأة أريزونا. كما أستخدم متوسط تكلفة رأس المال المرجح (WACC) بنسبة 8% ومعدل نمو نهائي بنسبة 3%. بناءً على هذه الأرقام، تبلغ القيمة العادلة للسهم حوالي 45 دولارًا، أي ما يزيد قليلًا عن نصف سعره الحالي.

لكن في سيناريو التفاؤل، أتوقع نمو المبيعات بنسبة 20% خلال الفترة نفسها، ويرتفع معدل النمو النهائي إلى 4%. وهذا يُعطينا سعر سهم قدره 65 دولارًا. أعتقد أن هذا السعر قابل للتحقيق، نظرًا لجميع المزايا التي تتمتع بها الشركة حاليًا، لكنني لا أعتقد أنه مُجدٍ على مدى العامين المقبلين. إذا قمنا بنمذجة هذه الافتراضات نفسها باستخدام التدفق النقدي الحر (والذي سيكون سالبًا، كما أوضحت)، فسنحصل على قيمة عادلة أقل إيجابية بشكل ملحوظ، لذلك لم أقم بذلك.

وجهة نظري هي أن القيمة الحقيقية لشركة أمكور أعلى من سعرها الحالي، لكن لا يمكنني تبرير سعرها الحالي مع العلم كيف سيبدو التدفق النقدي للشركة وميزانيتها العمومية على المدى القريب.

المخاطر ومخاوفي

في رأيي، يكمن الخطر الرئيسي الذي يهدد أعمال شركة أمكور في اعتمادها الكبير على شركة آبل. إذ تُشكّل مبيعات آبل نحو 30% من إجمالي مبيعات الشركة، وهذا يُمثّل نقطة ضعفٍ لا أعتقد أن أمكور قادرة على تجاوزها، خاصةً وأنها أصبحت الآن عميلاً رئيسياً لمصنعها في أريزونا. لقد رأينا كيف تتصرف آبل عندما تُعيد إدارة عملياتها داخلياً بخطواتٍ استراتيجيةٍ بالغة الأهمية. أتحدث هنا عن تصميمات رقائق M وBionic لأجهزة ماك وآيفون/آيباد. كانت شركتا إنتل وسامسونج تُصنّعان هذه الرقائق لهذه الأجهزة، محققتين أرباحاً بمليارات الدولارات سنوياً، لكن الوضع تغيّر الآن.

لا أقول إن آبل ستُدخل فجأةً تقنيات التغليف المتقدمة لرقائقها داخلياً، لكن من الممكن أن تُغيّر استراتيجية التوريد الخاصة بها. ونظراً لارتباط جزء كبير من إيرادات أمكور بهذه الشركة تحديداً، فمن المنطقي القول إن أي تغيير، ولو بسيطاً، سيؤثر بشدة على وضعها المالي.

إلى جانب ذلك، فإن المبلغ الذي ستنفقه الشركة على النفقات الرأسمالية خلال السنوات القليلة المقبلة ليس بالهين. صحيح أن شركة أمكور ليست فقيرة بأي حال من الأحوال، لكنها لا تزال بحاجة إلى تمويل. لقد تحدثتُ سابقًا عن كيفية تأثر احتياطياتها النقدية وتدفقاتها النقدية خلال السنوات القليلة المقبلة، لكن الشركة ستحتاج أيضًا إلى اقتراض مبالغ كبيرة. قد يكون ذلك من خلال تسهيلاتها الائتمانية المتجددة وقرضها لأجل، ولكن من المحتمل أيضًا أن تضطر إلى زيادة ديونها. إذا لم تحقق أمكور نموًا في الإيرادات بالسرعة المتوقعة لتغطية الأقساط، فسنشهد ارتفاعًا في تكلفة الدين أكثر مما ينبغي.

ثمّة تهديدٌ لا يُستهان به من شركة TSMC (شركة تايوان لتصنيع أشباه الموصلات). تغطي منصة 3DFabric التابعة لشركة TSMC تقنيات CoWoS (الشريحة على الرقاقة على الركيزة)، وSoIC (النظام على الشرائح المتكاملة)، وInFO (التوزيع المتكامل للمراوح)، وهي تُنافس مُحرك نمو شركة Amkor مُباشرةً. أعلم أن Amkor جزءٌ من تحالف 3DFabric التابع لشركة TSMC، لكن هذا لا يُغيّر حقيقة أن بعض عملائها المُحتملين، مثل مُزودي خدمات الحوسبة السحابية العملاقة، قد يُفضّلون استخدام نموذج TSMC المُتكامل للتصنيع والتغليف من المصدر.

التوقعات على المدى القريب تجعلني أنصح بالاحتفاظ به

تشير جميع الدلائل إلى أن شركة أمكور شركة مُدارة بكفاءة عالية، تبني البنية التحتية المناسبة في الوقت المناسب ضمن دورة صناعة أشباه الموصلات الحالية. الظروف مواتية، وأنا أؤمن بنجاحها على المدى الطويل.

ما يُثير قلقي هو السعر، لأنه يعكس بالفعل سيناريو أساسيًا لمشروع لن يُحقق عائدًا إلا بعد عامين. كما أننا نواجه في هذه الأثناء تدفقًا نقديًا حرًا سلبيًا وهوامش ربح أقل، لذا ليس الوقت مناسبًا للاستثمار. مع ذلك، سأميل إلى رفع تقييم السهم إذا انخفض سعره ليقترب من منتصف الثلاثينيات، ولكن ليس أكثر من ذلك.

تنويه من بنزينغا: هذا المقال من مساهم خارجي غير مدفوع الأجر. ولا يمثل تقارير بنزينغا، ولم يتم تحريره من حيث المحتوى أو دقته.