تتمتع شركة Antero Midstream (NYSE:AM) بميزانية عمومية جيدة جدًا

Antero Midstream Corp. AM | 0.00 |

قال مدير الصناديق الأسطوري لي لو (الذي دعمه تشارلي مونجر): "إن أكبر مخاطر الاستثمار ليست تقلب الأسعار، بل احتمالية تكبد خسارة دائمة لرأس المال". لذا، قد يكون من البديهي مراعاة الديون عند التفكير في مدى خطورة أي سهم، لأن كثرة الديون قد تُغرق الشركة. والأهم من ذلك، أن شركة أنتيرو ميدستريم ( المدرجة في بورصة نيويورك تحت الرمز AM ) تحمل ديونًا. ولكن هل يُثير هذا الدين قلق المساهمين؟

ما هي المخاطر التي يجلبها الدين؟

بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً من خلال زيادة رأس المال أو من خلال تدفقاتها النقدية الخاصة. في أسوأ الأحوال، قد تُفلس الشركة إذا لم تتمكن من سداد ديونها. ومع ذلك، فإن الوضع الأكثر شيوعًا (وإن كان مكلفًا) هو أن تضطر الشركة إلى تخفيض قيمة أسهم المساهمين بسعر منخفض لمجرد السيطرة على الدين. بالطبع، يُمكن أن يكون الدين أداة مهمة في الشركات، وخاصةً الشركات ذات رأس المال الكبير. الخطوة الأولى عند دراسة مستويات ديون الشركة هي دراسة نقدها وديونها معًا.

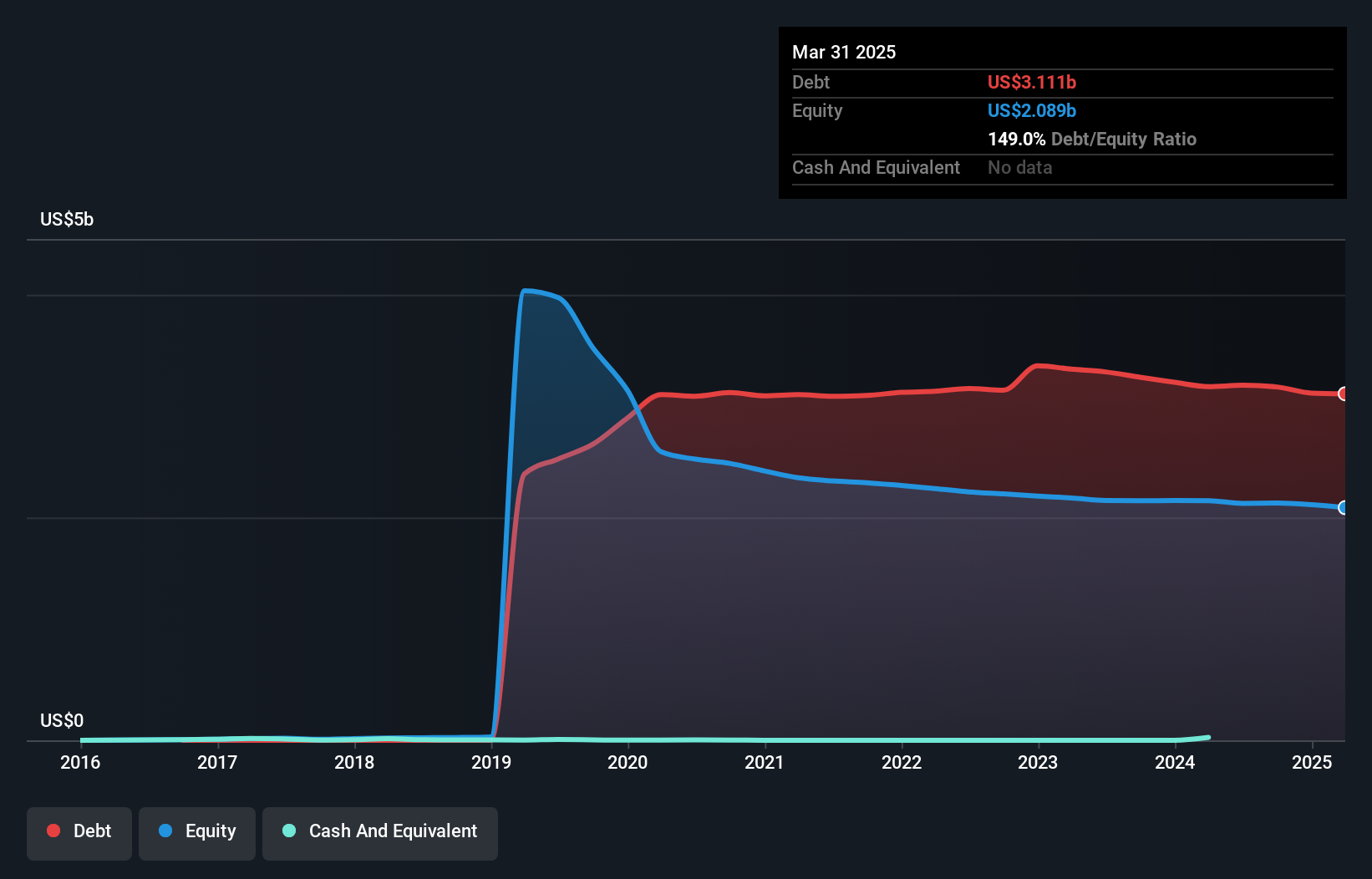

ما هو صافي ديون شركة Antero Midstream؟

كما هو موضح أدناه، بلغت ديون شركة أنتيرو ميدستريم 3.11 مليار دولار أمريكي في مارس 2025، وهو نفس مستوى العام السابق تقريبًا. يمكنك النقر على الرسم البياني لمزيد من التفاصيل. صافي الدين متقارب، نظرًا لقلة السيولة النقدية.

ما مدى قوة الميزانية العمومية لشركة Antero Midstream؟

وفقًا لآخر ميزانية عمومية مُعلنة، كان لدى شركة أنتيرو ميدستريم التزامات بقيمة 90.2 مليون دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 3.57 مليار دولار أمريكي مستحقة بعد 12 شهرًا. وبتعويض هذه الالتزامات، كان لديها نقد بقيمة 26.1 مليون دولار أمريكي، بالإضافة إلى مستحقات بقيمة 124.9 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 3.51 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

تبلغ القيمة السوقية لشركة أنتيرو ميدستريم 8.68 مليار دولار أمريكي، لذا من المرجح جدًا أن تتمكن من جمع الأموال لتحسين ميزانيتها العمومية، إذا دعت الحاجة. لكننا نحرص على مراقبة أي مؤشرات على أن ديونها تنطوي على مخاطر كبيرة.

لتقييم ديون الشركة نسبةً إلى أرباحها، نحسب صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وأرباحها قبل الفوائد والضرائب مقسومة على مصاريف الفوائد (تغطية الفوائد). وبالتالي، نأخذ في الاعتبار نسبة الدين إلى الأرباح، سواءً مع مصاريف الإهلاك والاستهلاك أو بدونها.

يبلغ دين شركة أنتيرو ميدستريم 3.5 أضعاف أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك، ويغطي دخلها قبل الفوائد والضرائب مصاريف الفوائد بمقدار 3.3 أضعاف. ويعني هذا، مع أننا لا نرغب في ارتفاع مستويات الدين، أننا نعتقد أنها قادرة على تحمل مديونيتها الحالية. ولحسن الحظ، سجّلت أنتيرو ميدستريم نموًا في أرباحها قبل الفوائد والضرائب بنسبة 5.6% خلال العام الماضي، مما أدى إلى تقليص ديونها تدريجيًا مقارنةً بالأرباح. لا شك أن البيانات المتعلقة بالديون تُفيدنا أكثر من الميزانية العمومية. ولكن في النهاية، ستُحدد ربحية الشركة المستقبلية ما إذا كانت أنتيرو ميدستريم قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

أخيرًا، بينما قد يُعجب مُحصّل الضرائب بأرباح المحاسبة، لا يقبل المُقرضون إلا النقد السائل. لذا، فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي تُقابل التدفق النقدي الحر الفعلي. خلال السنوات الثلاث الماضية، حققت شركة Antero Midstream تدفقًا نقديًا حرًا قويًا يُعادل 78% من أرباحها قبل الفوائد والضرائب، وهو ما كنا نتوقعه تقريبًا. هذا النقد السائل يعني أنها قادرة على تخفيض ديونها متى شاءت.

وجهة نظرنا

بناءً على تحليلنا، يُفترض أن يُشير تحويل شركة Antero Midstream أرباحها قبل الفوائد والضرائب إلى تدفقات نقدية حرة إلى أنها لن تواجه صعوبات كبيرة في سداد ديونها. إلا أن العوامل الأخرى التي ذكرناها أعلاه لم تكن مُشجعة. على سبيل المثال، يبدو أنها تُواجه صعوبة في تغطية نفقات فوائدها من أرباحها قبل الفوائد والضرائب. بالنظر إلى هذه المجموعة من البيانات، نعتقد أن Antero Midstream في وضع جيد لإدارة مستويات ديونها. ومع ذلك، فإن العبء ثقيل بما يكفي لنُوصي أي مساهم بمراقبته عن كثب. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ومع ذلك، ليست جميع مخاطر الاستثمار تكمن في الميزانية العمومية - بل على العكس تمامًا.

في نهاية المطاف، قد يكون من الأسهل أحيانًا التركيز على الشركات التي لا تحتاج حتى إلى ديون. يمكن للقراء الآن الوصول إلى قائمة بأسهم النمو الخالية من الديون مجانًا تمامًا .

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.