أرجان (AGX) للربع الثالث من عام 2026: ارتفاع أرباحها بنسبة 81% خلال الأشهر الاثني عشر الماضية يعزز توقعات الربحية الإيجابية

Argan, Inc. AGX | 0.00 |

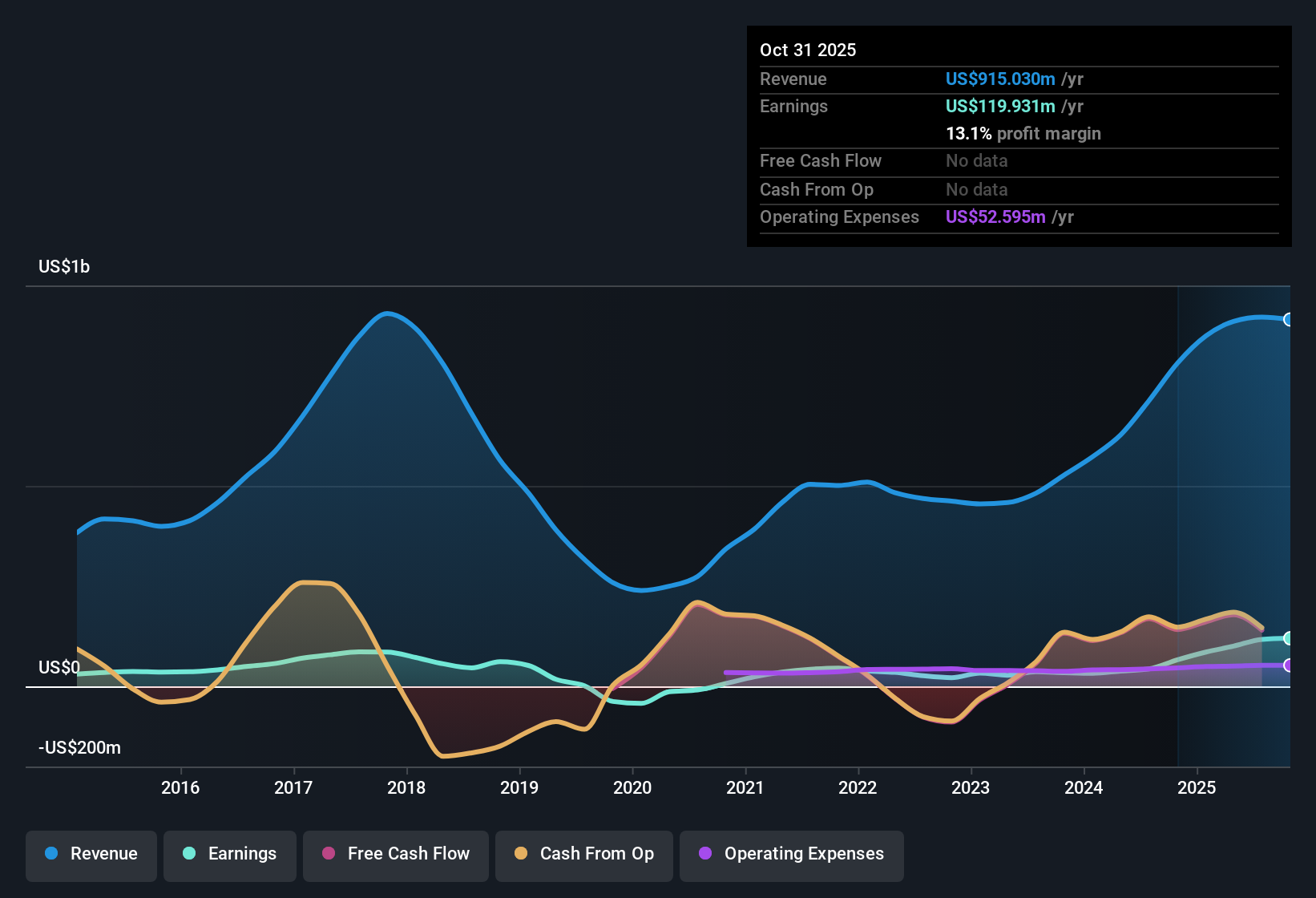

نشرت شركة أرجان (AGX) مؤخرًا نتائجها المالية للربع الثالث من عام 2026، حيث بلغت إيراداتها حوالي 251 مليون دولار أمريكي، وربحية السهم الأساسية 2.22 دولار أمريكي، بينما استقرت ربحية السهم لآخر اثني عشر شهرًا عند 8.76 دولار أمريكي، بإيرادات بلغت حوالي 915 مليون دولار أمريكي، مع استمرار نمو أعمالها. خلال العام الماضي، شهدت الشركة ارتفاعًا في صافي الدخل من 66.11 مليون دولار أمريكي إلى 119.93 مليون دولار أمريكي، وارتفعت ربحية السهم الأساسية من 4.94 دولار أمريكي إلى 8.76 دولار أمريكي. وهذا يتيح للمستثمرين فهمًا أوضح لكيفية تأثير تحسن هوامش الربح على صافي الربح.

شاهد تحليلنا الكامل لأرجان.مع الأرقام الرئيسية المطروحة على الطاولة، فإن الخطوة التالية هي مقارنتها بالسرديات السائدة حول أرجان لمعرفة أي القصص تدعمها النتائج الأخيرة وأيها تضعها تحت الضغط.

ارتفعت أرباح TTM بنسبة 81.4 في المائة

- بلغ صافي الدخل خلال الاثني عشر شهرًا الماضية حوالي 119.9 مليون دولار، ارتفاعًا من 66.1 مليون دولار في العام الماضي، مع ارتفاع ربحية السهم خلال نفس الفترة من 4.94 دولار إلى 8.76 دولار حيث تجاوز نمو الأرباح توسع الإيرادات.

- تشير التوقعات إلى تراكم قياسي للمشاريع المتعثرة واتجاهات قوية في القطاع تدعم نمو الإيرادات والهوامش لسنوات عديدة. وتُظهر القفزة الحالية في الأرباح السنوية وأرباح السهم الواحد كيف يُمكن أن يُترجم تنفيذ مشاريع غاز وطاقة متجددة أكبر إلى ربحية أعلى، حتى مع تحذير الإدارة من أن الهوامش قد تكون متقطعة من مشروع لآخر.

- مع تحقيق إيرادات على مدى الأشهر الاثني عشر الماضية بلغت نحو 915.0 مليون دولار مقابل 806.3 مليون دولار في العام السابق، تعمل الشركة بالفعل بشكل أقرب إلى قصة النمو متعدد السنوات التي يربطها الإجماع بالبنية التحتية للطاقة القديمة وارتفاع الطلب على الكهرباء.

- ويتماشى التحرك في هامش صافي الربح إلى 13.1% من 8.2% مع فكرة أن الحجم والتنفيذ الأفضل في مشاريع الهندسة والتوريد والبناء المعقدة يمكن أن يرفع الهوامش بمرور الوقت، على الرغم من أن الرواية تشير أيضًا إلى أن ضغط الهامش في المستقبل ممكن مع تحول المنافسة والمزيج.

يزعم المتفائلون أنه إذا استطاعت أرجان تحويل المتأخرات إلى إيرادات عالية الهامش بهذه الوتيرة، فإن اليوم هو مجرد المرحلة المبكرة من قصة تراكمية متعددة السنوات والتي بدأت الأرقام النهائية الأولية تظهرها للتو. 🐂 قضية أرجان بول

هامش الربح عند 13.1 في المائة، ولكن من المتوقع أن يتراجع

- بلغ هامش صافي الربح للأشهر الاثني عشر الأخيرة 13.1%، متجاوزًا 8.2% في العام الماضي. ويتوقع المحللون انخفاض هامش الربح إلى حوالي 9.4% خلال السنوات الثلاث المقبلة، حتى مع توقعات بنمو الأرباح بنسبة 13.7% سنويًا تقريبًا.

- يركز المتشائمون على تعرض شركة أرجان الكبير لمشاريع ضخمة تعمل بالغاز، ويحذرون من أن أي تغيير في سياسة الطاقة أو تأخير في المشاريع قد يضغط على هوامش الربح. ويعزز اقتران الربحية المرتفعة حاليًا مع توقعات بانخفاض هوامش الربح في المستقبل مخاوفهم.

- ويُوصف المتأخرات بأنها تزن حوالي 61% لصالح محطات الغاز الطبيعي، لذا إذا تسارع قطاع الطاقة نحو مصادر الطاقة المتجددة بشكل أسرع من المتوقع، فقد يؤدي ذلك إلى الحد من نوع العمل الغازي ذي الهامش المرتفع الذي ساعد في رفع الربحية إلى 13.1%.

- وقد وصفت الإدارة نفسها الهوامش بأنها متقطعة، وهو ما يتناسب مع فكرة أن عددا صغيرا من مشاريع الهندسة والتوريد والبناء الكبيرة يمكن أن تؤثر على الأرباح من عام إلى آخر، وخاصة إذا أدت تجاوزات التكلفة أو الإلغاءات إلى التأثير على المتأخرات الثقيلة في الغاز التي يراقبها المستثمرون.

يشير المتشككون إلى أن هامش الربح البالغ 13%، المدعوم من مشاريع الغاز الضخمة، قد لا يكون "الوضع الطبيعي الجديد" إذا كان تأثير إزالة الكربون وتقلبات المشاريع أشد مما تفترضه التوقعات. 🐻 Argan Bear Case

نسبة السعر إلى الربحية ممتازة، ولكن فجوة كبيرة في التدفقات النقدية المخصومة

- بسعر سهم يبلغ 313.70 دولارًا أمريكيًا، تُتداول شركة أرجان بمكرر ربحية يبلغ حوالي 36.3 مرة، وهو أعلى بقليل من متوسطات الشركات المماثلة ومتوسطات القطاع في منتصف الثلاثينيات. وتشير القيمة العادلة لتدفقات النقد المخصومة، والبالغة حوالي 547.30 دولارًا أمريكيًا، إلى أن السهم أقل بنحو 42.7% من تقدير القيمة الجوهرية.

- يُشير الإجماع إلى أن الوضع المالي القوي ومحفزات النمو على مدار السنوات تُعتبر أسبابًا تدفع بعض المستثمرين إلى دفع مضاعف قسط اليوم. ويُبرز التباين بين ارتفاع طفيف في نسبة السعر إلى الربحية وارتفاع كبير في القيمة العادلة لتدفقات التدفقات النقدية المخصومة مدى اختلاف تعامل السوق والنماذج طويلة الأجل مع توقعات النمو نفسها.

- إن توقعات نمو الأرباح بنحو 13.7% سنويا هي في الواقع أبطأ قليلا من نمو السوق الأميركية الأوسع نطاقا البالغ 16.1%، وهو ما قد يفسر لماذا لا يستوعب السوق بشكل كامل الجانب الصعودي الذي ينطوي عليه نموذج التدفقات النقدية المخصومة على الرغم من نمو الأرباح بنسبة 81.4% مؤخرا.

- إن معدل نمو الإيرادات المتوقع بنحو 20.8% سنويا، بدعم من تراكم متنوع في مشاريع الغاز والطاقة المتجددة والمياه وإعادة التدوير، يوفر مسارا ملموسا لتحقيق أرباح مطلقة أعلى تدعم قيمة عادلة أعلى مما يوحي به السعر الحالي.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Argan في Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل ترى الأرقام من منظور مختلف؟ استخدم هذه الزاوية لبناء روايتك الخاصة في دقائق معدودة، وابدأ الآن: افعل ذلك على طريقتك .

نقطة البداية الرائعة لأبحاثك حول الأرغان هي تحليلنا الذي يسلط الضوء على 3 مكافآت رئيسية وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرارك الاستثماري.

انظر ماذا يوجد هناك أيضًا

إن التقييم المتميز لشركة أرجان، والمتأخرات الثقيلة في مجال الغاز، والهوامش التي من المحتمل أن تصل إلى ذروتها، تثير تساؤلات حول مدى استمرار الربحية الحالية والفرص الصاعدة.

إذا كان هذا المزيج من الأسعار المرتفعة وعدم اليقين بشأن استدامة الهامش يبدو غير مريح، فاستخدم هذه الأسهم الـ 905 المقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية للتركيز فورًا على الأفكار التي تعوضك فيها القيمة بشكل أكثر وضوحًا عن المخاطر.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.