ارتفاع أسهم "أرم ستوك" بنسبة 29% في عام 2025 هل تم تسعير النمو بالفعل؟

إيه آر إم القابضة ARM | 151.28 152.15 | +10.46% +0.58% Pre |

إذا كنتَ تُحدِّق في أداء شركة آرم هولدينغز الأخير وتُفكِّر في خطوتك التالية، فأنتَ لستَ وحدك. نظرة سريعة على الرسم البياني قد تُشعرك وكأنك تحاول التقاط أنفاسك. لقد ارتفع السهم بنسبة 29.3% مُذهلة منذ بداية العام، وحقَّق مكاسب قوية بنسبة 16.4% خلال العام الماضي. يُشير الشهر الماضي إلى قصة أكثر دراماتيكية، حيث ارتفعت الأسهم بنسبة 14.7% قبل أن تهدأ قليلاً خلال الأسبوع الماضي، مُنخفضةً بنسبة 2.9%. هذا النوع من الزخم يدفع الناس إلى التساؤل عما إذا كان هناك مجالٌ أكبر للانطلاق، أو ما إذا كان الحماس مُتأصِّلاً.

ارتبط جزء كبير من الضجة مؤخرًا بدور آرم المتنامي في صناعة الرقائق المدعومة بالذكاء الاصطناعي واستراتيجيتها في الترخيص، وهما مجالان تجاوزت فيهما التوقعات ما رأيناه من منافسين. يراقب المستثمرون الآن كل خطوة تتخذها آرم عن كثب لمعرفة ما إذا كانت ستحافظ على مكانتها. لم تُحدث دورة الأخبار أي تحولات جذرية في مسار الشركة، لكن الحديث عن شراكات استراتيجية في قطاع التكنولوجيا لا يزال يُبرز آرم كلاعب رئيسي في المشهد العالمي للرقائق. وهذا يؤثر بالتأكيد على كيفية تقييم السوق للسهم.

لننتقل إلى صلب الموضوع. باستخدام معايير التقييم الشائعة، حصلت شركة آرم على تقييم صفر من ستة لكونها مقومة بأقل من قيمتها الحقيقية، مما يعني أن السوق قد احتسب بالفعل جزءًا كبيرًا من هذا التفاؤل المستقبلي. إذا كنت تحاول معرفة ما سيحدث لاحقًا، فسنقوم بتحليل هذه الطرق المختلفة لتقييم آرم القابضة، وسنشير إلى طريقة أكثر جدوى لتقدير قيمة الشركة في نهاية المقال.

حصلت شركة آرم القابضة على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Arm Holdings

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية الحرة المستقبلية وخصمها إلى قيمة الدولار اليوم. ويسعى هذا النهج إلى تحديد القيمة المستقبلية المحتملة لشركة آرم القابضة في الوقت الراهن، بناءً على افتراضات واقعية للنمو والربحية.

يبلغ التدفق النقدي الحر الحالي لشركة آرم 774.5 مليون دولار أمريكي. ويتوقع المحللون توسعًا سريعًا، حيث من المتوقع أن يصل إلى 2.20 مليار دولار أمريكي في عام 2026 و4.97 مليار دولار أمريكي بحلول عام 2030. وللسنوات التي تتجاوز توقعات المحللين، تُصدر شركة سيمبلي وول ستريت توقعات التدفق النقدي بناءً على تباطؤ معقول في النمو. جميع هذه التقديرات بالدولار الأمريكي.

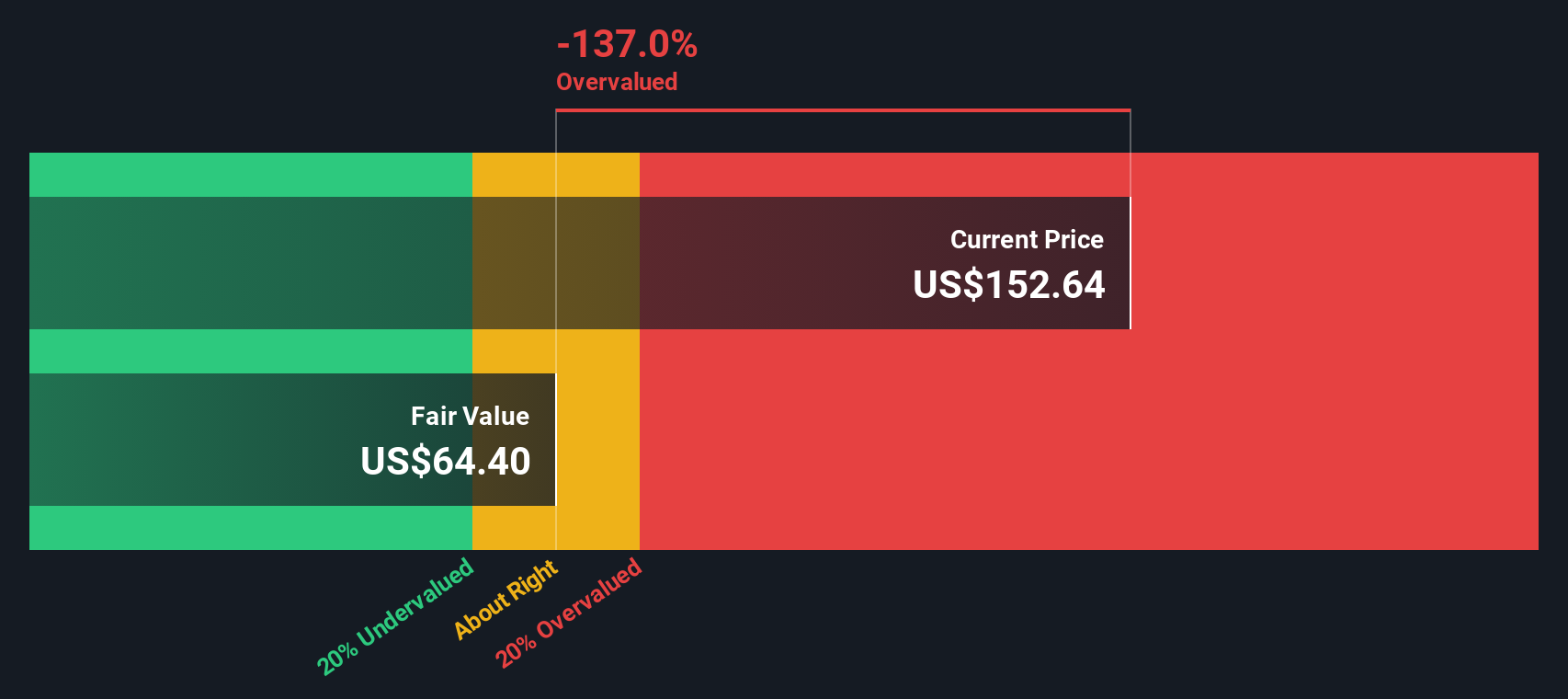

بناءً على نموذج التدفقات النقدية المخصومة، تُحسب القيمة الجوهرية للسهم لشركة آرم القابضة عند 64.67 دولارًا أمريكيًا. وبالمقارنة مع سعر السوق الحالي، يُشير هذا إلى أن سعر السهم أعلى بنحو 156.2% من قيمته العادلة المحسوبة. وقد يشير هذا إلى أن السهم مُبالغ في قيمته بشكل كبير بناءً على تحليل التدفقات النقدية هذا.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم آرم القابضة قد تكون مُبالغًا في قيمتها بنسبة 156.2%. ابحث عن الأسهم المُقَدَّرة بأقل من قيمتها الحقيقية ، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية ذات قيمة أفضل.

النهج الثاني: سعر أسهم أرم القابضة مقابل المبيعات (P/S)

بالنسبة لشركات التكنولوجيا سريعة النمو والقادرة على تحقيق إيرادات كبيرة، يُعدّ مُعدّل السعر إلى المبيعات (P/S) أداةً فعّالة للمستثمرين. يُعدّ هذا المقياس ذا أهمية خاصة عند تقييم شركات النموّ المربحة مثل آرم هولدينغز، إذ يتجاهل بعض تقلبات الأرباح ويركّز على إجمالي المبيعات الذي يُغذّي الربحية المستقبلية.

تلعب توقعات النمو دورًا هامًا في تحديد نسبة السعر إلى المبيعات "العادية" أو "العادلة". عادةً ما يكون المستثمرون على استعداد لدفع مضاعف أعلى للشركات التي تحقق نموًا قويًا في المبيعات وتعمل في قطاعات ذات هوامش ربح عالية، مع مراعاة المخاطر الفريدة المرتبطة بها.

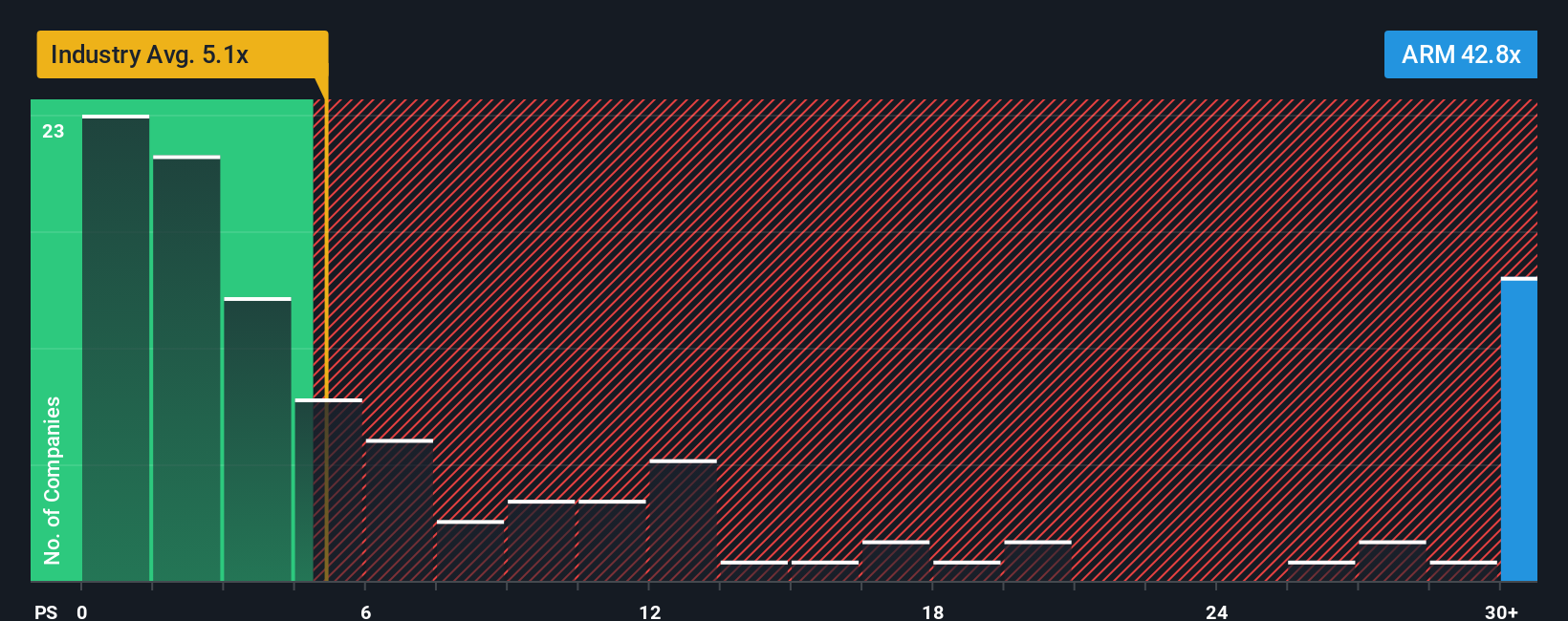

تُتداول أسهم شركة آرم القابضة حاليًا عند مضاعف مبيعات مذهل يبلغ 42.6 ضعفًا، وهو أعلى بكثير من متوسط نظيراتها في قطاع أشباه الموصلات (5.6 ضعفًا) والقطاع ككل (5.1 ضعفًا). يشير هذا إلى أن المستثمرين يُقدّرون النمو الاستثنائي أو الهيمنة السوقية التي تُميز آرم عن غيرها.

بدلاً من الاعتماد فقط على متوسطات الشركات المماثلة أو متوسطات القطاع، تُقدّر "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت المضاعف المناسب بناءً على سجل شركة آرم الخاص. ويأخذ هذا في الاعتبار نمو مبيعات الشركة، وعوامل المخاطرة، وهوامش الربح، واتجاهات القطاع، وحتى قيمتها السوقية. بالنسبة لشركة آرم القابضة، تُحسب نسبة السعر إلى المبيعات العادلة عند 42.5x.

بمقارنة هذه الأرقام، تتطابق نسبة السعر إلى المبيعات الفعلية لشركة آرم تقريبًا مع النسبة العادلة. هذا يعني أن تقييم السهم يبدو مناسبًا تقريبًا، بالنظر إلى طموحاته في النمو وظروف السوق.

النتيجة: صحيحة تقريبًا

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بـ Arm Holdings

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو قصة بسيطة ومُخصصة تُنشئها عن مستقبل الشركة، تصف فيها توقعاتك حول مسارها وأسبابه. يربط هذا السرد افتراضاتك حول الإيرادات والهوامش والمخاطر مباشرةً بالتوقعات وتقدير القيمة العادلة.

يُجسّد هذا النهج الفجوة بين أخبار الشركة والتوقعات المالية وقرارات الاستثمار العملية، مما يُساعدك على فهم ليس فقط قيمة الشركة، بل وأسبابها أيضًا. القصص متاحة بسهولة، وتُعرض على صفحة مجتمع Simply Wall St، حيث يُمكن لملايين المستثمرين الاطلاع على آرم القابضة وغيرها من الأسهم، وتكوين آرائهم الخاصة وتحديثها.

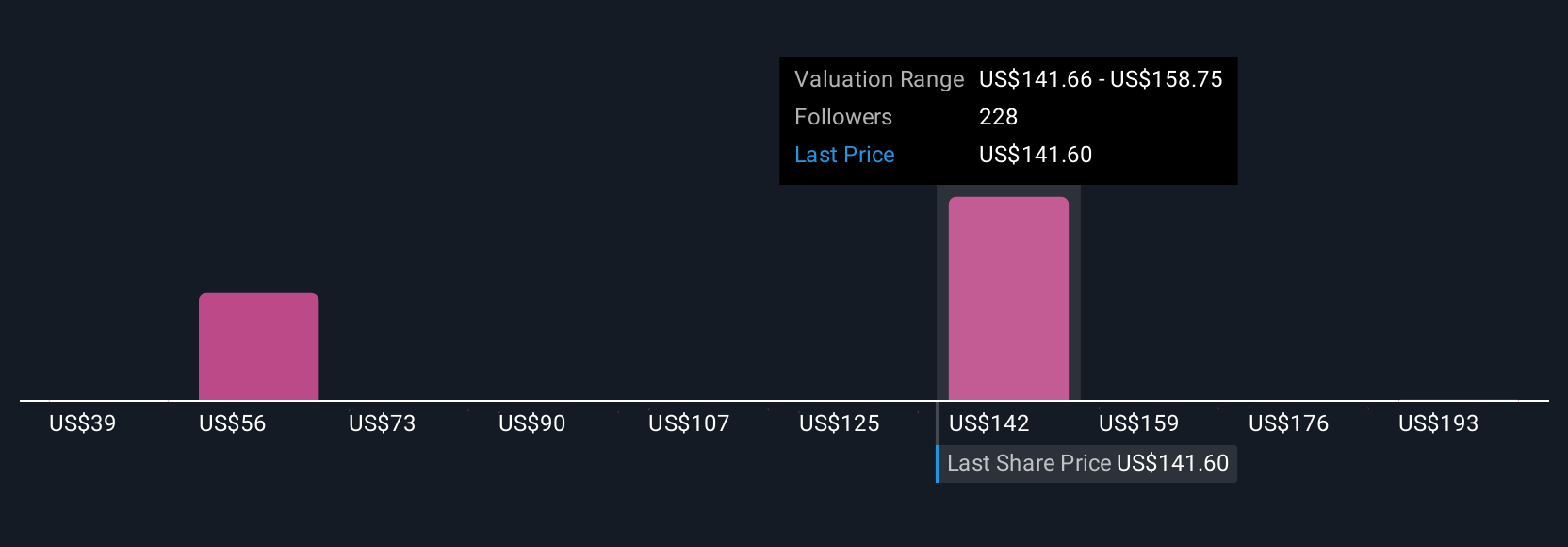

تُسهّل السرديات مقارنة قيمتك العادلة بسعر السهم الحالي، ما يُمكّنك من معرفة الوقت المُناسب للشراء أو البيع أو البقاء. يُمكنك تعديل سرديتك ديناميكيًا مع ظهور أرباح أو أخبار جديدة. على سبيل المثال، يعتقد بعض المستثمرين أن قيمة شركة آرم القابضة تبلغ 210 دولارات أمريكية نظرًا لإمكانات النمو الهائلة في مجال الذكاء الاصطناعي، بينما يرى آخرون أن 70 دولارًا أمريكيًا هي القيمة العادلة نظرًا لتقلبات أسعار الفائدة. يُتيح لك هذا استكشاف وجهات نظر مُختلفة واختيار الأنسب لتوقعاتك.

ومع ذلك، بالنسبة لشركة Arm Holdings، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسردين رئيسيين لشركة Arm Holdings:

القيمة العادلة: 210.00 دولارًا

خصم السعر الحالي: -21.0%

نمو الإيرادات المتوقع: 27.7%

- ويتوقع ارتفاعاً هائلاً في الإيرادات والهامش مع زيادة حصة شركة Arm في سوق مراكز البيانات وارتفاع معدلات الإتاوات من تقنيات الرقائق الجديدة مما يعزز الربحية.

- وتقول Argus إن ريادة Arm في مجال الذكاء الاصطناعي الحافة ونظامها البيئي الضخم للبرمجيات من شأنه أن يخلق أرباحًا مركبة عالية الهامش ودائمة عبر الصناعات مثل السيارات وإنترنت الأشياء.

- ويشير إلى المخاطر الناجمة عن البنيات البديلة (مثل RISC-V)، والاكتفاء الذاتي للعملاء، والرياح الجيوسياسية المعاكسة، وارتفاع تكاليف البحث والتطوير، لكنه يخلص إلى أن التوقعات الصعودية مبررة إذا ظلت محركات النمو قوية.

القيمة العادلة: 155.61 دولارًا

علاوة السعر الحالية: 6.5%

نمو الإيرادات المتوقع: 21.6%

- ويعزو النمو إلى المكاسب القوية في العائدات من السيليكون المخصص، وتحقيق الدخل من الملكية الفكرية المتميزة، والتوسع في مجال الذكاء الاصطناعي، وإنترنت الأشياء، وسوق الحافة.

- ويسلط التقرير الضوء على زيادة الإنفاق على البحث والتطوير، والتوسع خارج المنصات الأساسية، والاعتماد على الهواتف الذكية الرائدة كمخاطر محتملة على هوامش الربح واستقرار الأرباح.

- يشير إلى أن سعر السهم الحالي أعلى من القيمة العادلة المتفق عليها، مما يشير إلى أن الارتفاع قد يكون محدودا ما لم يحدث نمو أعلى أو توسع في الهامش.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة آرم القابضة؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.