قد يبدو سهم شركة ASML (المدرجة في بورصة ناسداك تحت الرمز: ASML) مقومًا بقيمته الكاملة بعد استثمار شركة كورية جنوبية في مجال صناعة الرقائق الإلكترونية

أيه أس أم أل القابضة ASML | 0.00 |

حققت أسهم شركة ASML Holding عائدًا قويًا للغاية بنسبة 166.1% على مدى السنوات الخمس الماضية، ومع ذلك فإن عمليات التحقق من التقييم تميل الآن إلى اعتبار الأسهم باهظة الثمن بدلاً من كونها صفقة واضحة.

- على مدى خمس سنوات، حققت شركة ASML Holding عائدًا بنسبة 166.1%، مما يضع مزيدًا من الضغط على سعر السهم الحالي ليتم دعمه من خلال التدفق النقدي المستقبلي ونمو الأرباح.

- يمكن لاستثمار كوريا الجنوبية المخطط له في قطاع أشباه الموصلات، والذي تبلغ قيمته مئات المليارات من الدولارات، أن يدعم توقعات الطلب على معدات الطباعة الحجرية من شركة ASML. ومع ذلك، يظل أي تباطؤ أو تأخير في الإنفاق الرأسمالي من قبل كبرى شركات تصنيع الرقائق الإلكترونية عاملاً رئيسياً في تحديد حجم الطلب الذي سيتحول في نهاية المطاف إلى طلبات شراء.

- في عمليات التحقق الأوسع للتقييم التي أجرتها Simply Wall St، حصلت شركة ASML Holding على 2 من 6 ، مما يشير إلى أن السهم يميل حاليًا إلى أن يكون باهظ الثمن بدلاً من أن يقدم قيمة واضحة.

المسألة الآن هي ما إذا كان سعر سهم شركة ASML Holding الحالي لا يزال يوفر دعماً كافياً للتقييم بعد هذا الأداء القوي على مدى سنوات عديدة.

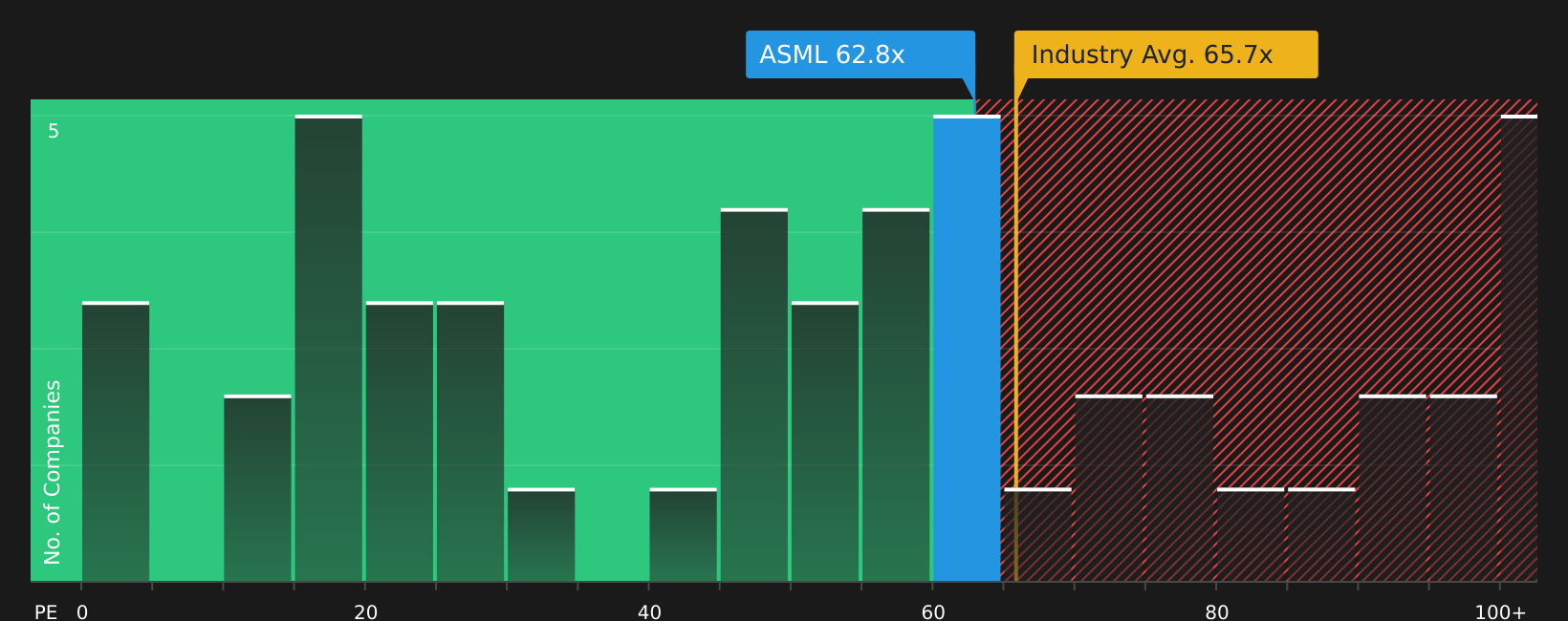

هل تبدو أسهم شركة ASML Holding باهظة الثمن في ضوء الأرباح؟

يُعدّ مُضاعف الربحية (P/E) أداةً مفيدةً لتقييم شركة ASML Holding، إذ لا تزال الأرباح عاملاً أساسياً في كيفية تقييم المستثمرين للشركة اليوم. ويتم تداول أسهم ASML Holding حالياً عند حوالي 62.8 ضعف الأرباح، وهو ما يقل قليلاً عن متوسط قطاع أشباه الموصلات البالغ حوالي 65.7 ضعف، وأقل بقليل من متوسط الشركات المنافسة الأوسع نطاقاً عند حوالي 63.8 ضعف.

مع ذلك، يشير نموذج Simply Wall St إلى نسبة سعر/ربحية عادلة تقارب 52.9 ضعفًا، وهي أقل بكثير من المستوى الحالي. وتدل هذه الفجوة على أن المستثمرين يدفعون علاوة سعرية أعلى مما يعتبره النموذج معقولًا بالنظر إلى أداء أرباح شركة ASML Holding وعوامل المخاطرة، حتى بعد التوقعات الإيجابية بشأن خطط الاستثمار الكبيرة في أشباه الموصلات. وبناءً على هذا المعيار، تبدو أسهم ASML Holding باهظة الثمن مقارنةً بالأرباح التي يتوقع المحللون تحقيقها حاليًا.

سردية شركة ASML القابضة: ما الذي يبرر سعرها الحالي؟

تُكمل تحليلات Simply Wall St لشركة ASML Holding ما بدأه لغز التقييم، مُوضحةً توليفات النمو والهوامش والأرباح المستقبلية التي يجب أن تتحقق لكي ترتفع أو تنخفض قيمة سهم ASML Holding بشكل ملحوظ عما هي عليه اليوم. يربط كل سيناريو أرقامه برؤية محددة لكيفية تطور نمو الشركة وربحيتها ومخاطرها، مما يوفر لك معلومات ملموسة للرجوع إليها مع ورود معلومات جديدة.

شارك برأيك حول شركة ASML Holding، مُدعماً رؤيتك بالأرقام حول ما إذا كان مشروع كوريا الجنوبية لتطوير صناعة أشباه الموصلات سيحقق في نهاية المطاف نتائج إيجابية للشركة، وتابع مدى صحة هذه الفرضية مع ظهور بيانات جديدة. انضم إلى مجتمع Simply Wall St وحدد المفاضلات بين النمو والربحية والمخاطر التي تراها مهمة من الآن فصاعداً.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة ASML Holding؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

تُصنّف أسهم شركة ASML Holding حاليًا على أنها مُبالغ في تقييمها وفقًا لمعايير السوق الرئيسية، حيث يتجاوز مُضاعف الربحية (P/E) المستوى الذي يُشير إليه إطار عمل Simply Wall St باعتباره أكثر واقعية. لا يستبعد هذا إمكانية ارتفاعها أكثر، ولكنه يعني أن سعر السهم الحالي يعكس بالفعل توقعات واثقة بشأن الأرباح المستقبلية والطلب في القطاع. من هنا، يبرز السؤال الرئيسي: هل تستطيع ASML Holding تحقيق النمو والمرونة اللذين يُشير إليهما هذا السعر المرتفع؟ خاصةً إذا عدّلت شركات تصنيع الرقائق الكبرى خططها للإنفاق الرأسمالي أو أبطأتها.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.