تقييم ارتفاع أسهم ألبمارل بعد انتعاش أسعار الليثيوم في عام ٢٠٢٥

ألبيمارل ALB | 178.09 | -0.21% |

هل تفكر في سهم ألبمارل هذه الأيام؟ لست وحدك. فبعد فترة صعبة، شهدت ألبمارل ارتفاعًا ملحوظًا على المدى القريب، مسجلةً ارتفاعًا بنسبة 7.1% خلال الأسبوع الماضي و21.1% خلال الشهر الماضي. وحتى منذ بداية العام، ارتفعت أسهمها بنسبة 15.2%. ومع ذلك، إذا نظرنا إلى الصورة من منظور أوسع، نجد أن عائد الخمس سنوات لا يتجاوز 8.6%، بينما يُظهر أداء الثلاث سنوات انخفاضًا حادًا بنسبة 60%. من الواضح أن هذا السهم قد مر بتقلبات حادة، مما جعل المستثمرين يتساءلون عما إذا كانت الرحلة ستتجه نحو الصعود أم الهبوط.

يمكن إرجاع جزء كبير من هذا الانتعاش الأخير إلى تحوّل في التوجهات تجاه طلب الليثيوم، لا سيما مع ترقب الأسواق العالمية لاعتماد السيارات الكهربائية والسياسات الحكومية. وقد سلّط بعض المحللين الضوء على كيف ساهمت تعديلات سلسلة التوريد والإشارات الإيجابية من كبرى شركات صناعة السيارات في تجديد الاهتمام بالليثيوم. كما يبرز جدل حول ما إذا كان السوق قد بالغ في تقدير المخاطر التي تواجه شركة ألبمارل، وهي شركة تُعتبر على نطاق واسع مؤشرًا رئيسيًا لقطاع الليثيوم.

لكن مع التقلبات، تُطرح تساؤلات: هل أسهم ألبمارل مُقوَّمة بأقل من قيمتها الحقيقية بالأسعار الحالية، أم أن الارتفاع الأخير مجرد ضوضاء؟ وفقًا لدرجة تقييم عبر ستة اختبارات رئيسية، حصلت ألبمارل على درجتين، أي أنها حصلت على درجتين من أصل ست درجات في تقييمها بأقل من قيمتها الحقيقية. قد يبدو هذا مُختلطًا، لكنه لا يُظهر إلا جزءًا من الحقيقة.

في القسم التالي، سأشرح بالتفصيل أكثر أساليب التقييم شيوعًا التي يستخدمها المحترفون لتقييم شركة ألبمارل، ولماذا قد تخطئ بعض الأرقام "القياسية" الهدف. وإذا تابعت القراءة حتى النهاية، فستجد طريقة أذكى لتقييم هذه الشركة، وهي طريقة يغفل عنها معظم المستثمرين.

حصلت ألبمارل على تقييم ٢/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفقات النقدية المخصومة (DCF) وفقًا لطريقة ألبمارل

صُمم نموذج التدفق النقدي المخصوم (DCF) لتقدير القيمة الجوهرية للشركة من خلال التنبؤ بتدفقاتها النقدية المستقبلية وخصمها إلى قيمة الدولار الحالية. في حالة ألبمارل، يستخدم المحللون نموذجًا من مرحلتين يأخذ في الاعتبار التقديرات قصيرة الأجل، بالإضافة إلى النمو المضاربي طويل الأجل.

حاليًا، يبلغ عجز التدفق النقدي الحر لشركة ألبمارل (FCF) خلال آخر اثني عشر شهرًا 330.5 مليون دولار أمريكي. ورغم هذه البداية السلبية، يتوقع المحللون تحسنًا ملحوظًا. وبحلول عام 2027، من المتوقع أن يصل التدفق النقدي الحر إلى 357.3 مليون دولار أمريكي. وباستخدام هذه التوقعات، بالإضافة إلى توقعات أوسع لعشر سنوات، من المتوقع أن يتجاوز التدفق النقدي الحر لشركة ألبمارل حاجز المليار دولار أمريكي بحلول عام 2030، مع توقعات تشير إلى إمكانية استمراره في الارتفاع حتى عام 2035. ويعكس هذا تفاؤلًا كبيرًا بشأن قدرتها على توليد النقد في السنوات القادمة.

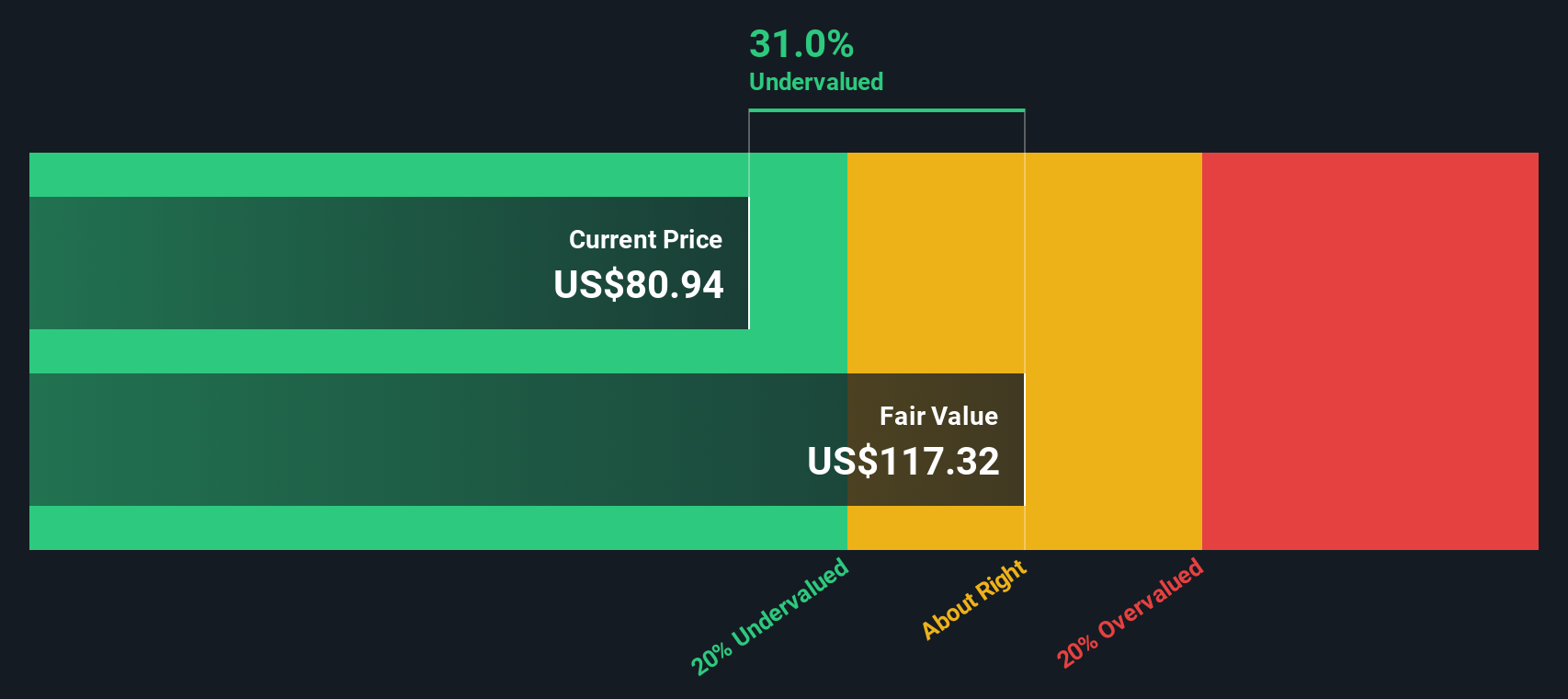

عند خصم جميع هذه التدفقات النقدية المتوقعة إلى قيمتها الحالية، يصل تقدير القيمة العادلة لشركة ألبمارل إلى 154.82 دولارًا أمريكيًا للسهم. وبما أن التدفقات النقدية المخصومة تُمثل خصمًا جوهريًا بنسبة 36.6% بالأسعار الحالية، يرى النموذج أن سهم ألبمارل مُقَدَّر بأقل من قيمته الحقيقية بكثير مقارنةً بتدفقاته النقدية الأساسية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم ألبمارل مقومة بأقل من قيمتها الحقيقية بنسبة 36.6%. تابع هذا التحليل في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

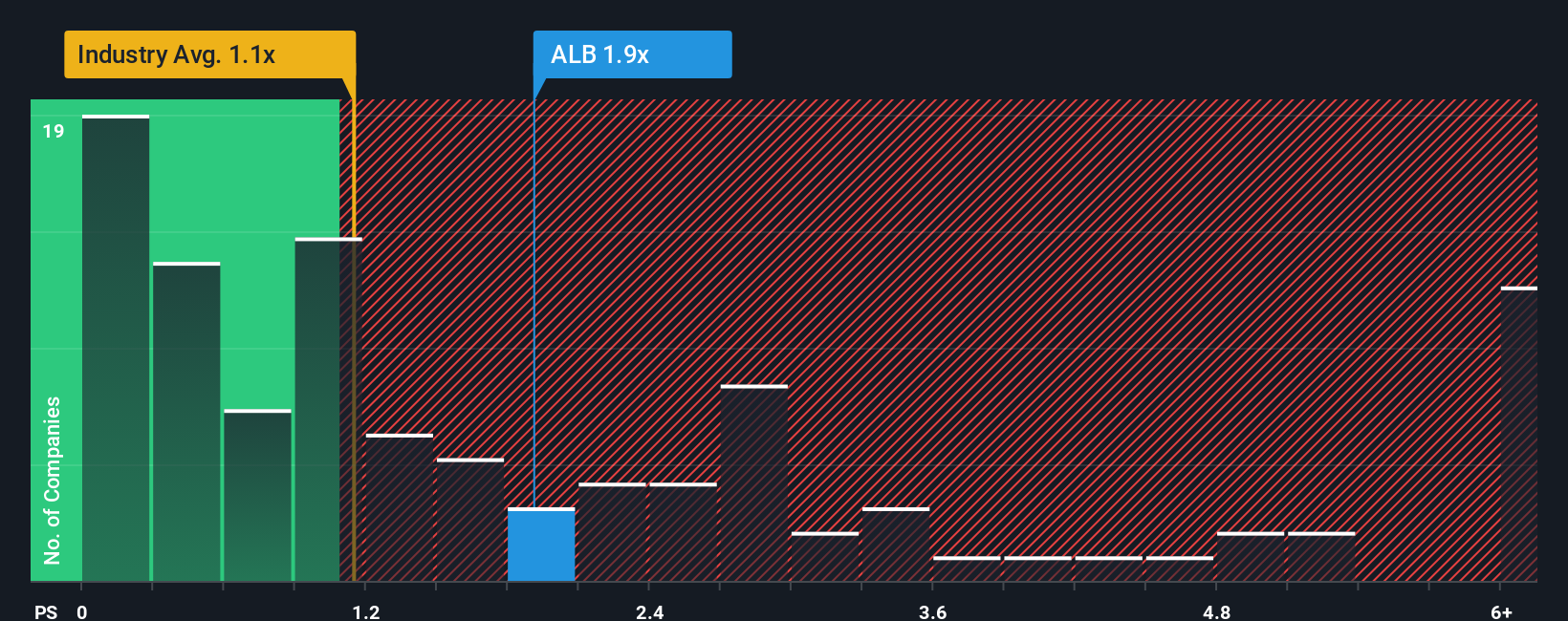

النهج الثاني: سعر ألبمارل مقابل المبيعات

يُعدّ مُعدّل السعر إلى المبيعات (P/S) مقياسًا مُفضّلًا للتقييم، خاصةً للشركات التي قد تتقلب أرباحها بشكل كبير من عام لآخر. بالنسبة للصناعات الدورية أو سريعة التغير، مثل الكيماويات والليثيوم، يُساعد مُعدّل السعر إلى المبيعات المستثمرين على التركيز على الإيرادات بدلًا من الأرباح المتقلبة. وهذا يُتيح صورة أوضح عن تفاؤل السوق أو تشككه.

تُعدّ توقعات النمو والمخاطر من العوامل الرئيسية التي تُحدد نسبة السعر إلى المبيعات "العادية" أو "العادلة". عادةً ما تحقق الشركات ذات النمو المتوقع في الإيرادات أو المخاطر المُدركة المنخفضة مضاعفات أعلى. أما الشركات الأبطأ نموًا أو الأكثر مخاطرة، فتُتداول أسهمها بخصم.

حاليًا، تُتداول أسهم ألبمارل بنسبة ربحية إلى مبيعات تبلغ 2.31x. وللتوضيح، يبلغ متوسط سعر سهم قطاع الكيماويات 1.17x، بينما يبلغ متوسط سعر سهم الشركات المماثلة 1.69x. هذا يعني أن سعر سهم ألبمارل أعلى بكثير من مؤشرات القطاع ونظرائه، بناءً على المبيعات وحدها.

مع ذلك، فإن "النسبة العادلة" لشركة ألبمارل التي تُقدّرها شركة سيمبلي وول ستريت هي 1.25x. وخلافًا للمضاعفات القياسية، تُقدّم النسبة العادلة نظرة شاملة على نمو مبيعات ألبمارل، وهوامش الربح، وظروف القطاع، والقيمة السوقية، وملف المخاطر. وهذا يجعلها معيارًا أكثر دقة، إذ تُراعي الوقائع التي قد تُشوّه مقارنات الشركات المماثلة أو القطاع.

مع نسبة السعر إلى المبيعات لشركة ألبمارل عند 2.31x، وهو أعلى بكثير من النسبة العادلة البالغة 1.25x، تبدو الأسهم مبالغ في قيمتها بهذا المقياس على الرغم من زخم المبيعات الإيجابي.

النتيجة: مبالغ في تقييمها

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص في ألبمارل

ذكرنا سابقًا أن هناك طريقة أفضل لتقييم القيمة، لذا دعونا نُعرّفكم على السرد. اعتبروا السرد قصة استثماركم في ألبمارل. إنه الطريقة التي تجمعون بها رؤاكم حول مستقبل الشركة وتربطونها بتوقعات ملموسة للنمو والأرباح وهوامش الربح. يربط السرد توقعات أعمال ألبمارل بالأرقام، ويربط قصتكم بالتوقعات المالية، وفي النهاية، بقيمة عادلة يُمكنكم مقارنتها بأحدث سعر.

السرديات بسيطة وسهلة المنال. على صفحة مجتمع سيمبلي وول ستريت، يستخدمها ملايين المستثمرين لتوضيح "أسباب" توقعاتهم الصعودية أو الهبوطية، وتربط المنصة هذه القصص تلقائيًا بنماذج التقييم، وتُحدّث ديناميكيًا مع ورود الأخبار أو الأرباح. وهي مفيدة بشكل خاص في المواقف الصعبة. على سبيل المثال، تفترض إحدى سرديات ألبمارل انتعاش الطلب على الليثيوم، وأن خفض التكاليف يُؤتي ثماره، وأن القيمة العادلة البالغة 200 دولار أمرٌ مبرر. بينما تفترض سردية أخرى أكثر تشاؤمًا ضعف التسعير والمخاطر التنظيمية، مما يضع القيمة العادلة أقرب إلى 58 دولارًا. تتيح لك السرديات تقييم كلا المنظورين بسرعة، لتتمكن من تحديد ما إذا كنتَ توصي بشراء أو بيع أو الاحتفاظ بأسهم ألبمارل بناءً على توقعاتك وقدرتك على تحمل المخاطر.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة ألبمارل؟ أنشئ قصتك الخاصة لتُطلع عليها المجتمع!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.