تقييم قيمة شركة أمازون (AMZN) مع تزايد اهتمام المستثمرين بشراكاتها في مجال الذكاء الاصطناعي والحوسبة السحابية

أمازون دوت كوم AMZN | 0.00 |

عادت شركة أمازون دوت كوم (AMZN) إلى دائرة الضوء بعد موجة جديدة من الأخبار المتعلقة بالذكاء الاصطناعي والحوسبة السحابية، بما في ذلك تعميق العلاقات مع أنثروبيك وسنوفليك والإنفاق الرأسمالي الضخم على البنية التحتية لمراكز البيانات.

تأتي عناوين الأخبار الأخيرة المتعلقة بالذكاء الاصطناعي والحوسبة السحابية في ظل اهتمام قوي من السوق، مع عائد سعر السهم بنسبة 30.5% خلال 90 يومًا وعائد إجمالي للمساهمين بنسبة 33.2% خلال عام واحد، مما يشير إلى أن الزخم كان يتزايد بدلاً من أن يتلاشى.

إذا كنت مهتمًا بمعرفة الشركات الأخرى التي تركز على الذكاء الاصطناعي والتي تجذب الانتباه حاليًا، فقد يكون الوقت مناسبًا لمسح السوق باستخدام أداة الفرز الخاصة بنا التي تضم 47 سهمًا في مجال البنية التحتية للذكاء الاصطناعي.

مع تداول أسهم أمازون عند 274.00 دولارًا أمريكيًا، وبسعر يقل بنحو 14.1% عن متوسط السعر المستهدف للمحللين، وبنسبة تقارب 31% عن أحد تقديرات القيمة الجوهرية، فإن السؤال الرئيسي بسيط: هل هذا تسعير خاطئ حقيقي، أم أن السوق يستوعب بالفعل سنوات من النمو المدفوع بالذكاء الاصطناعي؟

الرواية الأكثر شيوعًا: 39.1% أقل من قيمتها الحقيقية

في مقابل سعر إغلاق أخير قدره 274.00 دولارًا، تحدد الرواية الأكثر متابعة القيمة العادلة عند 450.00 دولارًا للسهم، وتصوّر أمازون على أنها مقومة بشكل خاطئ بشكل جوهري بدلاً من كونها مقومة بشكل عادل.

تُضحي أمازون بهوامش الربح قصيرة الأجل لضمان هيمنة طويلة الأمد في مجال البنية التحتية للذكاء الاصطناعي، والإعلان، والتجارة الآلية. وقد بدأت هذه الاستثمارات تؤتي ثمارها بالفعل، ومن المتوقع أن ترتفع هوامش الربح بحلول نهاية عام 2026.

يثير هذا التساؤل حول نوع النمو وهامش الربح الذي قد يبرر الانتقال من 274 دولارًا إلى 450 دولارًا للسهم. ويركز التحليل على خدمات الحوسبة السحابية المدعومة بالذكاء الاصطناعي، والإعلانات ذات الهوامش الربحية الأعلى، ومحرك مبيعات أكثر ربحية. ويربط التقرير الكامل هذه العناصر في خارطة طريق واحدة لتقييم الشركة.

النتيجة: القيمة العادلة 450.00 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، يمكن اختبار هذه النظرة المتفائلة إذا فشلت الاستثمارات في الذكاء الاصطناعي والحوسبة السحابية في تحقيق ربحية أقوى، أو إذا أبقت الاستثمارات الرأسمالية الضخمة هوامش الربح تحت الضغط لفترة أطول من المتوقع.

وجهة نظر أخرى: ماذا يقول مؤشر السعر إلى الأرباح؟

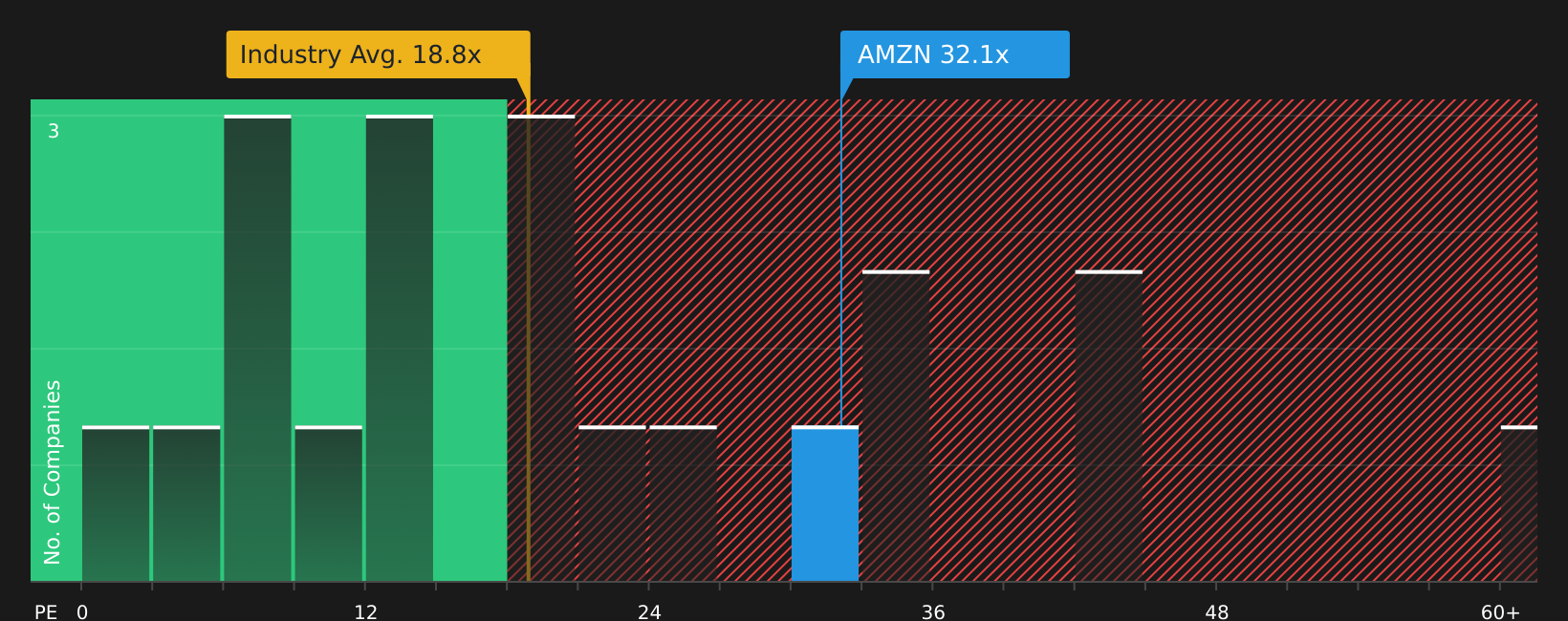

بينما يميل سرد المستخدم إلى تقدير القيمة العادلة بـ 450 دولارًا، فإن نسبة السعر إلى الأرباح الحالية البالغة 32.5 ضعفًا تُشير إلى عكس ذلك. فهي أعلى بكثير من متوسط قطاع تجارة التجزئة متعددة السلاسل عالميًا (18.9 ضعفًا)، وأعلى من متوسط الشركات المنافسة (24.1 ضعفًا)، ولكنها أقل من النسبة العادلة (41.6 ضعفًا) التي قد يتجه السوق نحوها. بالنسبة للمستثمرين، يُثير هذا المزيج من السعر المرتفع والهامش النظري للنمو سؤالًا بسيطًا: هل هذه قوة مُبررة أم مخاطرة في التقييم في حال تراجع التوقعات؟

الخطوات التالية

مع وجود هذا الكمّ من التفاؤل والقلق، من المفيد أن ترى الصورة كاملة بنفسك وتحدد موقفك. ولتقييم كلا الجانبين في مكان واحد، راجع المكافآت الرئيسية الثلاث وعلامة التحذير المهمة.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا لفتت أمازون انتباهك، فلا تتوقف عند هذا الحد. وسّع قائمة مراقبتك لتشمل أسهمًا أخرى ذات تركيز محدد، مما قد يُحسّن من استراتيجيتك الاستثمارية الشاملة.

- اكتشف الأسهم ذات النمو المحتمل على المدى الطويل من خلال مسح مجموعة مختارة من 46 سهماً عالي الجودة ومقوم بأقل من قيمته الحقيقية، والتي تجمع بين أساسيات جيدة وأسعار أقل من أحد التقديرات للقيمة العادلة.

- عزز تركيزك على الدخل من خلال مراجعة 10 شركات رائدة في توزيع الأرباح تجمع بين العوائد المرتفعة والتركيز على استدامة المدفوعات.

- أعط الأولوية للمرونة من خلال التحقق من 64 سهمًا مرنًا ذات درجات مخاطر منخفضة تهدف إلى الحفاظ على درجات المخاطر الإجمالية منخفضة مع الاستمرار في توفير إمكانية تحقيق مكاسب في قيمة الأسهم.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.