تقييم القيمة المرتفعة لشركة آريس مانجمنت بعد ارتفاعها على مدار عدة سنوات ونمو الائتمان الخاص

Ares Management Corporation ARES | 0.00 |

- إذا كنت تتساءل عما إذا كانت شركة Ares Management لا تزال تستحق الشراء بعد مسيرتها الطويلة التي امتدت لعدة سنوات، أو ما إذا كان الربح السهل قد تحقق بالفعل، فإن هذا التحليل سيساعدك على التفكير فيما إذا كان السعر الحالي لا يزال متوافقًا مع الأساسيات.

- أغلق السهم للتو عند 163.07 دولارًا، مرتفعًا بنسبة 5.5٪ خلال الأسبوع الماضي و 6.6٪ خلال الشهر الماضي، على الرغم من أنه لا يزال منخفضًا بنسبة 8.8٪ منذ بداية العام و 5.5٪ خلال العام الماضي بعد ارتفاع بنسبة 153.6٪ خلال 3 سنوات و 291.3٪ خلال 5 سنوات.

- في خضم هذه التحركات، ركز المستثمرون على توسع نطاق أعمال شركة آريس مانجمنت في مجال الائتمان الخاص والأصول البديلة، مع استمرار تدفق رؤوس الأموال إلى الإقراض غير التقليدي واستراتيجيات التركيز على العائد. وفي الوقت نفسه، أدى النقاش الدائر في السوق حول مدى استدامة نمو الائتمان الخاص إلى ارتفاع مستوى التقلبات وزيادة الحذر في المعنويات.

- وفقًا لإطار عملنا، حصلت شركة آريس مانجمنت حاليًا على صفر من أصل ستة في اختبارات تقييم القيمة السوقية، مما يمنحها درجة قيمة صفرية من ستة. في بقية هذه المقالة، نشرح معنى ذلك باستخدام عدة مناهج تقييم، قبل أن نختتم بنظرة أكثر شمولية لتحديد القيمة المحتملة لشركة آريس.

حصلت شركة Ares Management على صفر من ستة في تقييماتنا. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل العوائد الزائدة لشركة آريس مانجمنت

ينظر نموذج العوائد الفائضة إلى مقدار الربح الذي يمكن أن تحققه شركة آريس مانجمنت فوق تكلفة حقوق الملكية، ثم يحوّل هذه العوائد الفائضة إلى قيمة تقديرية للسهم الواحد. وبدلاً من التركيز على تقلبات الأرباح قصيرة الأجل، يؤكد هذا النموذج على استدامة العوائد على رأس مال المساهمين.

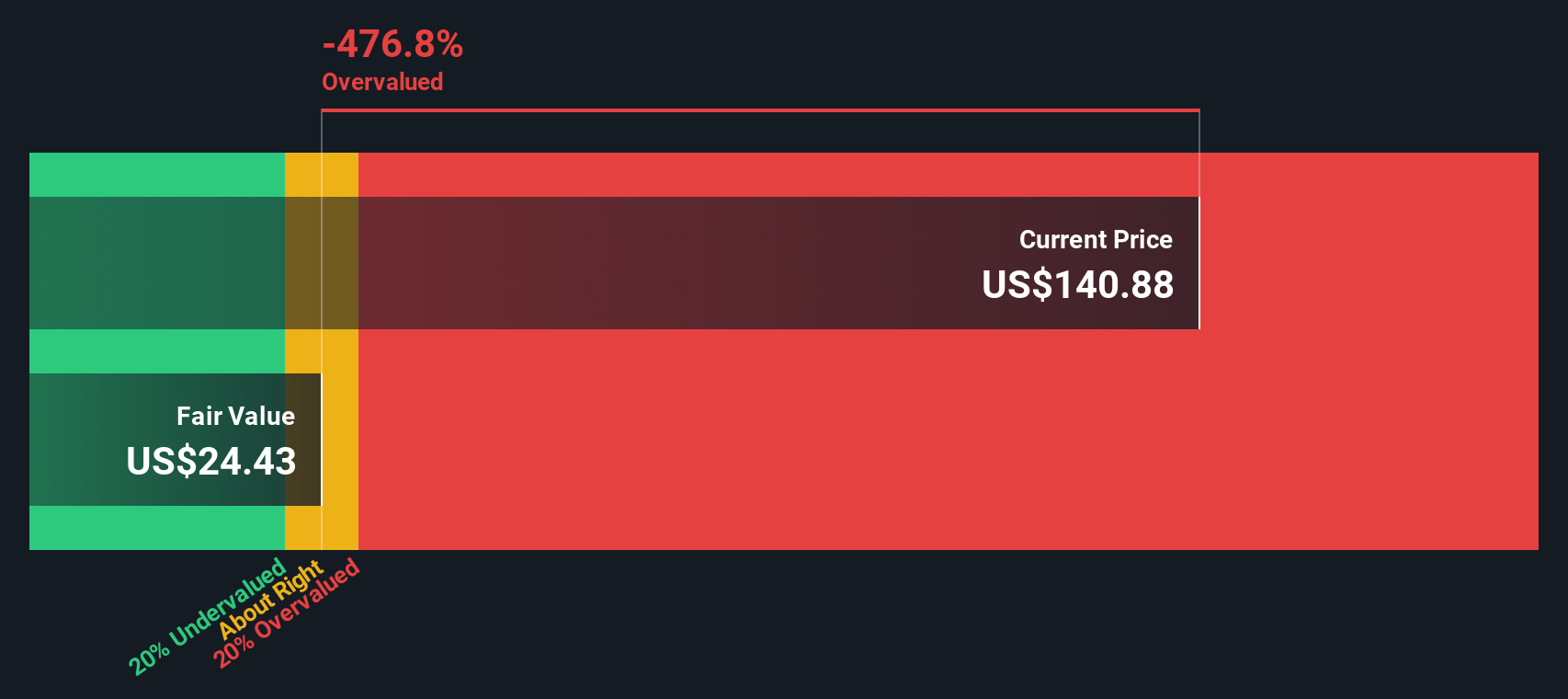

في هذا الإطار، يُفترض أن تبلغ القيمة الدفترية لشركة آريس 13.68 دولارًا أمريكيًا للسهم الواحد، وأن يبلغ ربح السهم الثابت 2.03 دولارًا أمريكيًا للسهم الواحد، استنادًا إلى متوسط العائد على حقوق الملكية خلال السنوات الخمس الماضية. ويُطبق النموذج تكلفة حقوق ملكية قدرها 0.87 دولارًا أمريكيًا للسهم الواحد، مما يعني عائدًا فائضًا قدره 1.16 دولارًا أمريكيًا للسهم الواحد على متوسط عائد على حقوق الملكية بنسبة 20.43%. وتُعزز هذه التوقعات قيمة دفترية ثابتة قدرها 9.94 دولارًا أمريكيًا للسهم الواحد، مستمدة من متوسط القيمة الدفترية التاريخية.

بدمج هذه المدخلات، يصل نموذج العوائد الزائدة إلى قيمة جوهرية تبلغ حوالي 31.14 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 163.07 دولارًا أمريكيًا، فإن هذا يعني أن شركة آريس مُبالغ في تقييمها بنسبة 423.7% تقريبًا، مما يترك هامش أمان ضئيلًا للمشترين الجدد.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للعوائد الزائدة إلى أن أسهم شركة آريس مانجمنت قد تكون مُبالغًا في تقييمها بنسبة 423.7%. اكتشف 908 أسهم مُقوّمة بأقل من قيمتها الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: مقارنة سعر السهم مع الأرباح من قبل إدارة شركة آريس

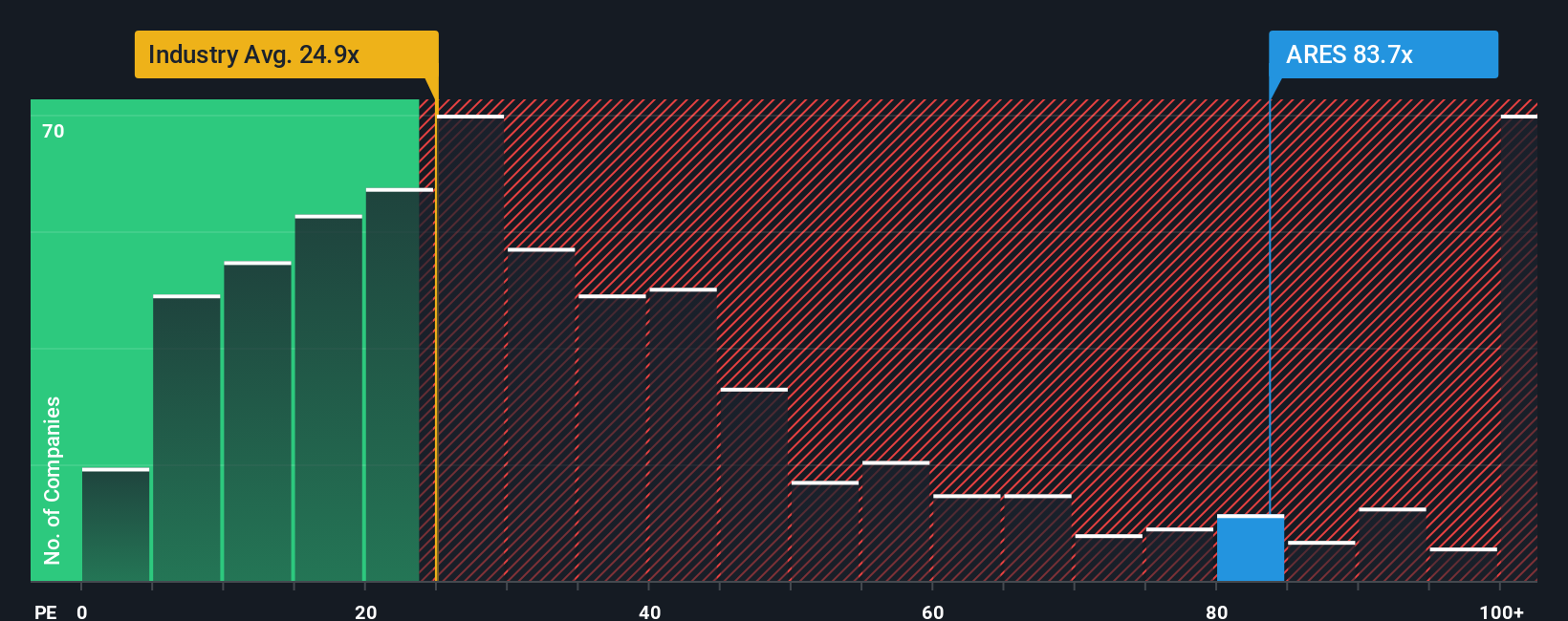

بالنسبة لشركة مربحة باستمرار مثل شركة آريس مانجمنت، يُعدّ مُضاعف الربحية (نسبة السعر إلى الأرباح) معيارًا مفيدًا لأنه يربط ما يدفعه المستثمرون مباشرةً بالأرباح التي تحققها الشركة حاليًا. وبشكل عام، يُمكن أن يُبرر النمو الأسرع والمخاطر الأقل مُضاعف ربحية أعلى، بينما يُبرر النمو الأبطأ أو عدم اليقين الأكبر عادةً مُضاعف ربحية أقل.

تُتداول أسهم شركة آريس حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 70.2 ضعفًا، وهي نسبة أعلى بكثير من متوسط قطاع أسواق رأس المال البالغ حوالي 24 ضعفًا، ومتوسط مجموعة الشركات النظيرة الأوسع نطاقًا البالغ حوالي 13.9 ضعفًا. ولإضافة مزيد من الدقة إلى المقارنة، تستخدم منصة Simply Wall St نسبة عادلة خاصة بها، تُقدّر النسبة المعقولة لمضاعف السعر إلى الربحية بناءً على نمو أرباح آريس، وربحيتها، وقطاعها، وقيمتها السوقية، وعوامل المخاطرة. بالنسبة لشركة آريس، تبلغ هذه النسبة العادلة 22.7 ضعفًا، وهي أقل بكثير من النسبة الحالية للسهم البالغة 70.2 ضعفًا.

لأن سعر السوق يشير إلى مضاعف سعر/ربحية أعلى بثلاث مرات تقريبًا من النسبة العادلة، فإن شركة آريس تبدو باهظة الثمن وفقًا لإطار المضاعف المفضل هذا.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1442 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ القرارات لديك: اختر سرد إدارة أريس الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "السرديات"، وهي طريقة بسيطة لربط رؤيتكم لأعمال شركة "آريس مانجمنت" بالتوقعات المالية وتقدير القيمة العادلة. السردية هي قصتكم عن الشركة، حيث توضحون ما تعتقدونه بشأن إيراداتها وأرباحها وهوامش ربحها المستقبلية، ثم ترون كيف تترجم هذه الافتراضات إلى قيمة عادلة. على صفحة مجتمع "سيمبلي وول ستريت"، التي يستخدمها ملايين المستثمرين، تُعد "السرديات" أداة سهلة ومتاحة تساعدكم على مقارنة قيمتكم العادلة بسعر اليوم، ويتم تحديثها تلقائيًا مع ورود معلومات جديدة، مثل الأرباح أو الأخبار. على سبيل المثال، قد يُنشئ أحد مستثمري "آريس" سردية متفائلة تميل نحو السعر المستهدف الأعلى للمحللين، حوالي 215 دولارًا، مع التركيز على قوة الائتمان الخاص، بينما قد يُركز مستثمر أكثر حذرًا على السعر المستهدف الأدنى، حوالي 160 دولارًا، مع التركيز على مخاطر المنافسة والمخاطر التنظيمية. يمكن لكل مستثمر بعد ذلك معرفة ما إذا كانت سرديته تشير إلى أن سعر سهم "آريس" أقل أو أعلى من قيمته العادلة الشخصية.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة آريس مانجمنت؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.