تقييم شركة أكسون إنتربرايز بعد ارتفاع بنسبة 317.2% على مدى خمس سنوات وتراجع حديث

Axovant Sciences Ltd AXON | 412.81 | -2.54% |

- هل تتساءل عما إذا كانت شركة Axon Enterprise لا تزال تستحق الشراء بعد صعودها الهائل خلال السنوات القليلة الماضية، أم أن الأرباح السهلة قد تحققت بالفعل؟ لست وحدك.

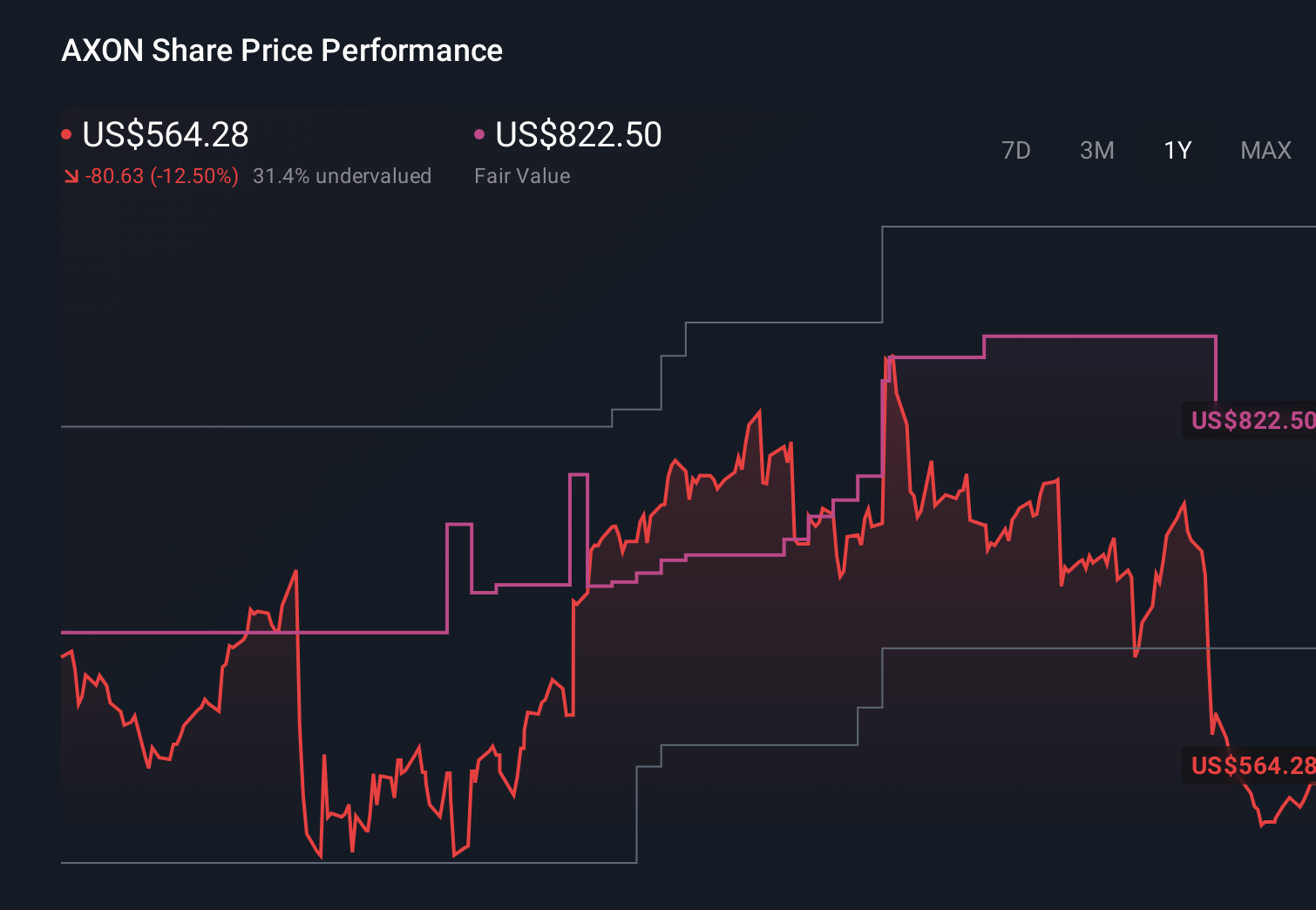

- لقد تراجع أداء السهم مؤخراً، حيث انخفضت الأسهم بنسبة 3.2% خلال الأسبوع الماضي ونحو 7.8% منذ بداية العام، ولكن ذلك يأتي بعد مكاسب بلغت 214.8% على مدى ثلاث سنوات و317.2% على مدى خمس سنوات.

- يتفاعل المستثمرون مع توسع شركة أكسون في مجال تكنولوجيا السلامة العامة، بدءًا من أجهزة الصعق الكهربائي (TASER) وصولًا إلى الكاميرات المثبتة على الجسم ومنصات الأدلة السحابية، في ظل استمرار وكالات إنفاذ القانون في تحديث معداتها وأساليب عملها. وفي الوقت نفسه، أدت تقلبات السوق الأوسع نطاقًا في أسهم شركات التكنولوجيا سريعة النمو إلى زيادة تقلبات سعر السهم.

- وفقًا لإطار عملنا، حصلت شركة Axon على تقييم 2/6 فقط. يشير هذا إلى أن السوق قد يكون متفائلًا للغاية بالفعل، لذا سنستعرض ما تقوله أساليب التقييم التقليدية عن هذا التفاؤل، ثم نختتم بنظرة أكثر دقة لقيمة Axon.

حصلت شركة Axon Enterprise على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة أكسون إنتربرايز

يقوم نموذج التدفق النقدي المخصوم بتوقع النقد الذي يمكن أن تولده شركة Axon Enterprise في المستقبل وخصم تلك التدفقات النقدية إلى اليوم لتقدير قيمة الشركة بالدولار في الوقت الحالي.

تحقق شركة Axon حاليًا حوالي 147.7 مليون دولار من التدفق النقدي الحر، ويتوقع المحللون أن يرتفع هذا الرقم بشكل حاد خلال السنوات القادمة، مع توقعات بوصوله إلى حوالي 841.9 مليون دولار بحلول عام 2027. وبعد الأفق الزمني للمحللين، تتوقع Simply Wall St نموًا إضافيًا، حيث من المحتمل أن يقترب التدفق النقدي الحر من 2.0 مليار دولار بحلول عام 2035، مما يعكس التوقعات القوية لقدرة Axon على توسيع نطاق منصتها وهوامش ربحها.

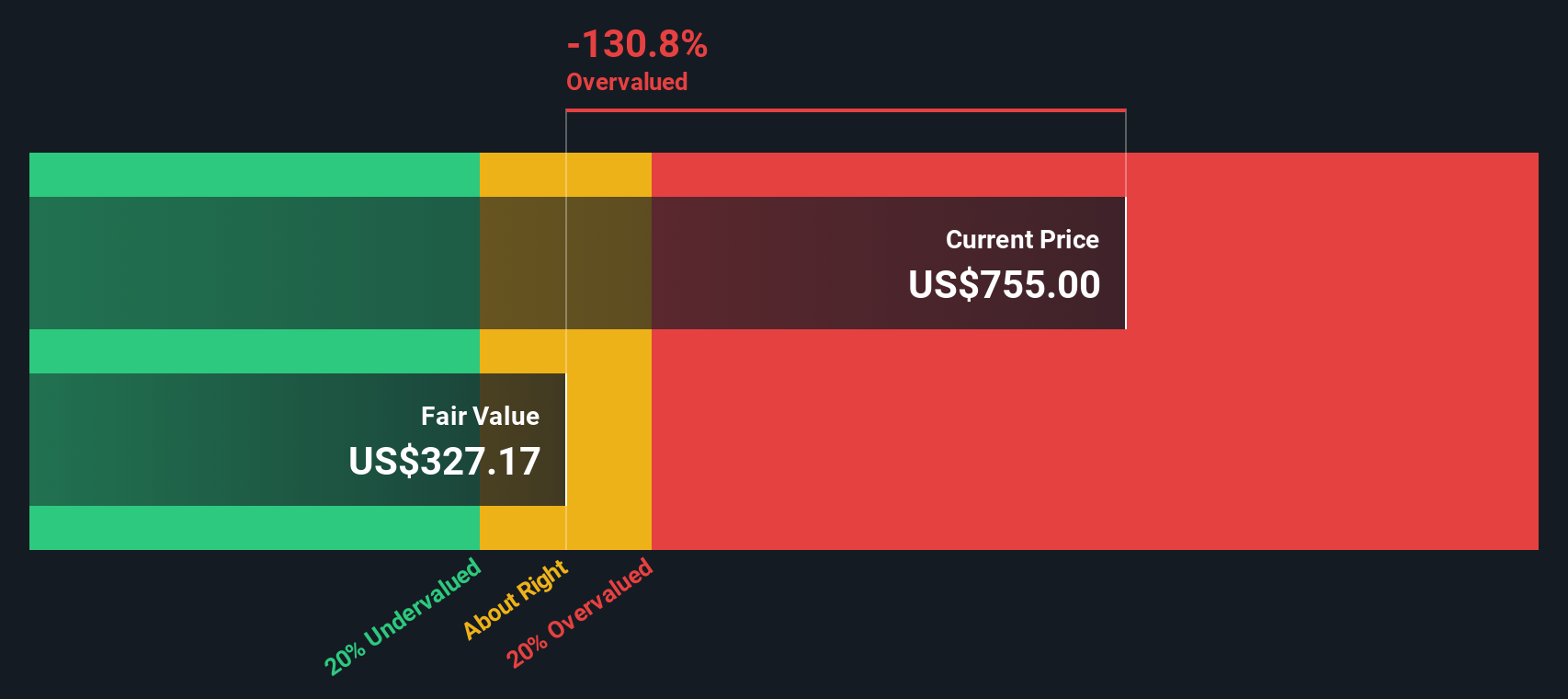

عند خصم جميع هذه التدفقات النقدية المستقبلية باستخدام نموذج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، تُقدّر القيمة الجوهرية بحوالي 401 دولار أمريكي للسهم الواحد. وبالمقارنة مع سعر السهم الحالي، يشير هذا إلى أن السهم مُبالغ في تقييمه بنسبة 37% تقريبًا، مما يوحي بأن الكثير من النجاحات المستقبلية مُسعّرة بالفعل.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة Axon Enterprise قد تكون مُبالغًا في تقييمها بنسبة 37.0%. اكتشف 911 سهمًا مقومًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

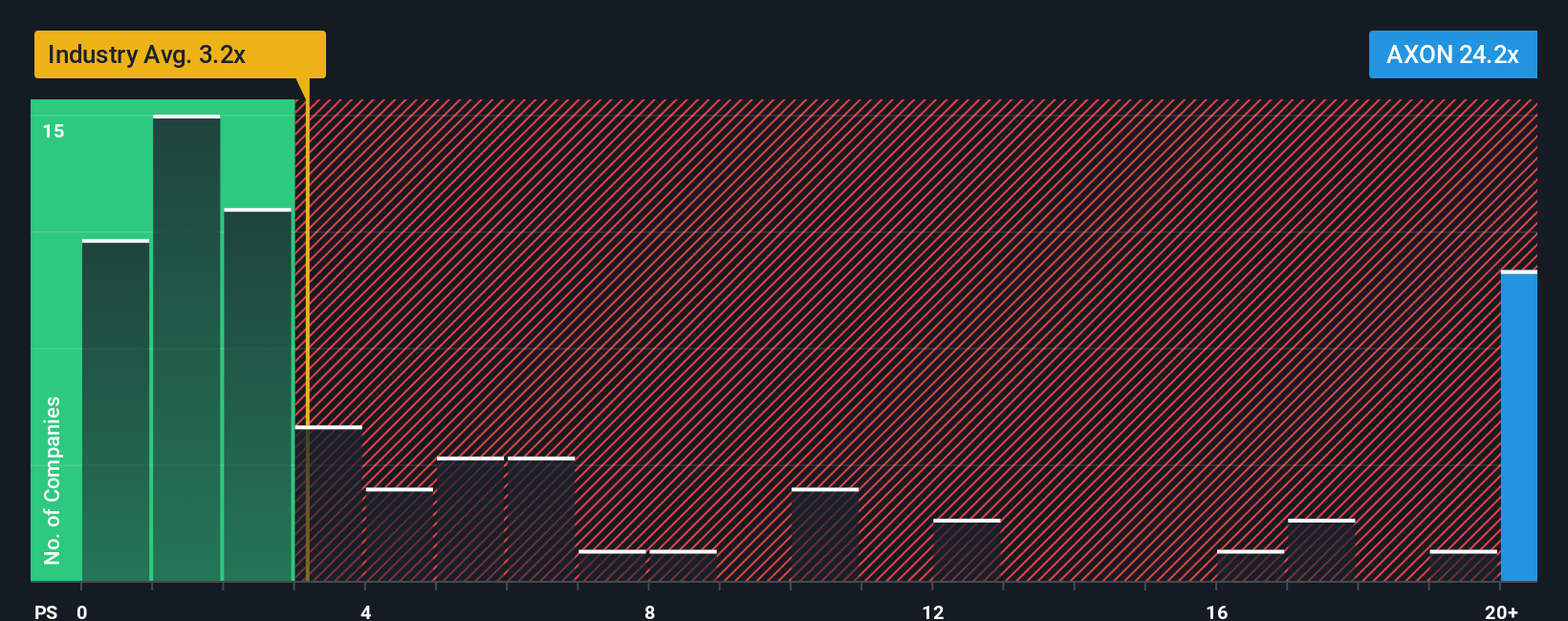

النهج الثاني: مقارنة سعر شركة أكسون إنتربرايز بالمبيعات

بالنسبة لشركة منصة سريعة النمو ومربحة مثل Axon، فإن مضاعف السعر إلى المبيعات هو طريقة مفيدة لتقييم القيمة لأنه ينظر إلى المبلغ الذي يدفعه المستثمرون مقابل كل دولار من الإيرادات، والذي يميل إلى أن يكون أكثر استقرارًا من الأرباح قصيرة الأجل للشركات التي لا تزال تستثمر بكثافة في النمو.

بشكل عام، يبرر النمو المرتفع والمخاطر المنخفضة نسبة سعر إلى مبيعات أعلى، بينما يستدعي النمو الأبطأ أو الأكثر غموضًا نسبة أقل. يتم تداول أسهم شركة أكسون حاليًا عند حوالي 17 ضعف مبيعات، وهو أعلى بكثير من متوسط قطاع الطيران والدفاع البالغ حوالي 3 أضعاف، وإن كان أقل قليلًا من متوسط المجموعة المنافسة البالغ حوالي 18.5 ضعف. يشير هذا إلى أن السوق يُقيّم أكسون بالفعل كشركة ذات نمو متميز.

يحسب موقع Simply Wall St أيضًا نسبة عادلة تبلغ 14.4 ضعفًا، وهي تقديره الخاص لمضاعف سعر السهم إلى المبيعات الذي يُعد منطقيًا لشركة Axon بالنظر إلى توقعات نموها وربحيتها ومستوى المخاطر التي تواجهها وقطاعها وقيمتها السوقية. وتُعد هذه النسبة أكثر إفادة من مجرد مقارنات مع الشركات المنافسة أو القطاع نفسه، لأنها تُراعي نقاط قوة Axon ومخاطرها الخاصة. وبما أن المضاعف الفعلي أعلى من هذه النسبة العادلة، فإن سعر السهم يبدو مرتفعًا نسبيًا عند احتساب المبيعات.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح تُعطي صورةً واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1463 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ القرارات لديك: اختر سردية مؤسستك من أكسون

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي طريقة بسيطة لربط رؤيتك لمستقبل شركة Axon Enterprise بأرقام واضحة للإيرادات والأرباح والهوامش والقيمة العادلة.

إن السرد هو قصتك عن شركة ما، يتم تجسيدها في توقعات منظمة تربط ما تعتقده عن منتجات Axon ومحركات النمو والمخاطر بمجموعة من الافتراضات المالية، وفي النهاية، تقدير القيمة العادلة الذي يمكنك مقارنته بسعر السهم اليوم.

في موقع Simply Wall St، توجد الروايات في صفحة المجتمع ويستخدمها ملايين المستثمرين كأداة سهلة ومتاحة للمساعدة في اتخاذ القرارات من خلال معرفة ما إذا كانت قيمتها العادلة أعلى أو أقل من السعر الحالي وكيف يتغير ذلك بمرور الوقت.

نظرًا لأن الروايات يتم تحديثها ديناميكيًا مع وصول الأرباح والأخبار والتوجيهات الجديدة، يمكنك مشاهدة تطور أطروحتك، وسترى غالبًا قصصًا مختلفة ولكنها معقولة عن Axon جنبًا إلى جنب، مثل رواية تفترض نموًا عاليًا في الإيرادات وهوامش قوية وقيمة عادلة قريبة من أعلى أهداف المحللين حوالي 1000 دولار، ورواية أخرى تتضمن نموًا أبطأ وهوامش أضيق وقيمة عادلة أقرب إلى منتصف الـ 600 دولار.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة أكسون إنتربرايز؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.