تقييم شركة بيكر هيوز (BKR) بعد سعي شركة أنانيم لإنشاء شركة فرعية لخدمات حقول النفط

Baker Hughes Company Class A BKR | 60.38 | +0.07% |

أطلقت شركة Ananym Capital للتو تحديًا واضحًا لشركة Baker Hughes (BKR)، وحثتها علنًا على فصل ذراعها لخدمات ومعدات حقول النفط، وهي الخطوة التي تدعي أنها قد ترفع السهم بنحو 60٪.

وتشهد أسهم بيكر هيوز نشاطاً متزايداً مع تداولها عند حوالي 50.61 دولاراً، مع عائد على سعر السهم لمدة شهر بنحو 10% وعائد إجمالي للمساهمين لمدة عام واحد يقارب 22%، وهو ما يشير إلى أن الزخم يتزايد فوق المكاسب القوية بالفعل على مدى عدة سنوات.

إذا كان هذا النوع من التغيير الاستراتيجي يلفت انتباهك، فهو أيضًا وقت مناسب لاستكشاف أسهم قطاعي الطيران والدفاع بحثًا عن أسماء صناعية أخرى ذات قصص نمو متطورة.

في ظل تداول أسهم شركة بيكر هيوز عند مستويات أقل قليلا من أهداف المحللين ولكن بخصم مقارنة ببعض نماذج التقييم، ومع انتشار النشاط، فهل ينظر المستثمرون إلى قصة إعادة هيكلة غير مقدرة لها قيمتها أم إلى سهم يعكس بالفعل مرحلته التالية من النمو؟

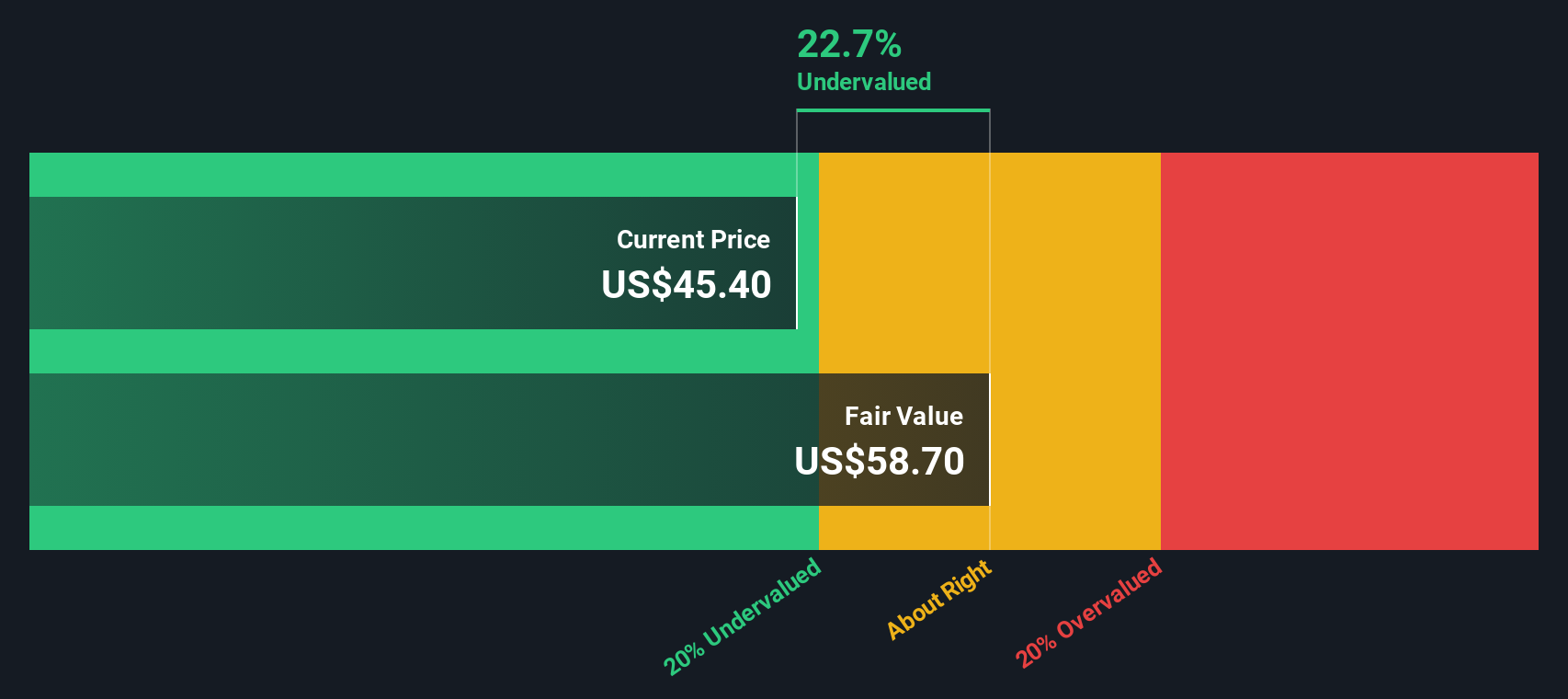

الرواية الأكثر شعبية: 3.7% مقومة بأقل من قيمتها الحقيقية

مع إغلاق سهم بيكر هيوز آخر مرة عند 50.61 دولاراً مقابل القيمة العادلة السردية البالغة 52.57 دولاراً، تتجه القصة نحو ارتفاع متواضع مدفوعاً بعوامل نمو محددة.

إن الزخم القوي الذي حققته الشركة في تأمين عقود الخدمة واسعة النطاق، والاتفاقيات الإطارية، والطلبات المعتمدة على التكنولوجيا (مثل مراكز البيانات، والغاز الطبيعي المسال، وتخزين الكربون، وخدمات تكنولوجيا الغاز المتكررة) يقود إلى تراكم متأخرات IET أعلى مستوى على الإطلاق، وبناء رؤية قوية للإيرادات المستقبلية ودعم متانة الأرباح المستدامة.

هل تتساءل كيف يُمكن لنمو الإيرادات البطيء، واستقرار الهوامش، وارتفاع مضاعف الأرباح المستقبلية أن يُبرر الارتفاع من الآن فصاعدًا؟ يعتمد هذا السرد على قوة أرباح مرنة بشكل مُفاجئ، وتقييم ممتاز عادةً ما يُخصص للشركات سريعة النمو. هل تريد أن ترى بالضبط كيف تتراكم هذه العوامل المؤثرة في النموذج؟ تابع القراءة لتوضيح الافتراضات الكامنة وراء تقدير القيمة العادلة.

النتيجة: القيمة العادلة 52.57 دولارًا (أقل من قيمتها الحقيقية)

ومع ذلك، فإن استمرار تضخم التكاليف وتبني الطاقة النظيفة بشكل أسرع من المتوقع قد يضغط على الهوامش ويضعف الطلب على المدى الطويل، وهو ما من شأنه أن يشكل تحدياً للوضع الصعودي الحالي.

زاوية أخرى للتقييم

إذا تجاوزنا هذا الارتفاع المتواضع بنسبة 3.7%، فإن أرقامنا تُشير إلى نتيجة أكثر وضوحًا، حيث يُقدّر نموذج SWS DCF أرباح شركة بيكر هيوز بنحو 28.7% أقل من قيمتها العادلة، مما يُشير إلى خصم أكبر بكثير مما يُشير إليه سرد القيمة العادلة. هل يُقلل السوق من تقدير توليد النقد على المدى الطويل؟

ابنِ روايتك الخاصة عن بيكر هيوز

إذا لم يكن هذا الرأي متوافقًا تمامًا مع أطروحتك أو كنت تفضل التعمق في الأرقام بنفسك، فيمكنك بناء سرد كامل في أقل من ثلاث دقائق، افعل ذلك بطريقتك .

نقطة البداية الجيدة هي تحليلنا الذي يسلط الضوء على ثلاث مكافآت رئيسية يشعر المستثمرون بالتفاؤل بشأنها فيما يتعلق بشركة بيكر هيوز.

هل تبحث عن المزيد من أفكار الاستثمار؟

قبل المضي قدمًا، فكر في خطوتك التالية مع الفرص الجديدة التي يوفرها لك فاحصو الأسهم لدينا، حتى لا تترك المكاسب المحتملة على الطاولة.

- استكشف القيمة المحتملة من خلال استهداف الشركات التي تتداول بأقل من قيمتها الجوهرية من خلال هذه الأسهم الـ 907 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

- التركيز على المبتكرين الرائدين الذين يدعمون الأتمتة والأنظمة الذكية من خلال أسهم الذكاء الاصطناعي الـ 26 هذه .

- قم بتقييم الفرص التي تركز على الدخل من خلال التركيز على الدافعين الموثوق بهم من خلال أسهم الأرباح الـ 14 هذه مع عوائد > 3% .

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.