تقييم بلاكستون بعد انخفاض بنسبة 15% واستثمارات جديدة في عام 2025

مجموعة بلاكستون BX | 113.05 | -1.12% |

- هل تتساءلون عما إذا كانت بلاكستون صفقة رابحة حقًا في الوقت الحالي أم أن سعرها مثالي؟ دعونا نحلل ما يحرك الجدل حول قيمة الشركة.

- بعد عائدٍ مبهرٍ بلغ 197.3% على مدى خمس سنوات، شهدت بلاكستون تباطؤًا مؤخرًا، حيث انخفضت بنسبة -15.2% في الشهر الماضي، وبنسبة -17.8% منذ بداية العام. وقد أثار هذا تساؤلاتٍ حول ما إذا كانت معنويات السوق أو أساسياته قد تغيرت.

- أبرزت عناوين الأخبار الأخيرة استمرار بلاكستون في إبرام الصفقات ونشاطها في الأصول البديلة، مع استثمارات جديدة في البنية التحتية والعقارات تُحدث نقلة نوعية. وقد سلط هذا الضوء على كيفية تعامل الشركة مع ظروف السوق المتغيرة وفرص النمو المستقبلية المحتملة.

- عند الحديث عن فحوصات التقييم التقليدية، تحصل بلاكستون على درجة واحدة فقط من أصل ستة لكونها مُقَيَّمة بأقل من قيمتها الحقيقية، ولكن كما سنرى، فإن هذه الأساليب لا تكشف إلا جزءًا من الحقيقة. هناك طريقة أذكى لقياس القيمة العادلة سنتناولها لاحقًا.

حصلت بلاكستون على سدس تقييم فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل العوائد الزائدة لشركة بلاكستون

يركز نموذج تقييم العوائد الزائدة على مدى فعالية الشركة في استخدام حقوق الملكية لتوليد عوائد تفوق تكلفة رأس المال. بدلًا من الاكتفاء بدراسة الأرباح، يدرس هذا النموذج قدرة الشركة على تحقيق قيمة تفوق ما يطلبه المستثمرون لتحمل المخاطر، وهو أمر بالغ الأهمية للشركات المالية مثل بلاكستون.

بالنسبة لشركة بلاكستون، تُعدّ الأرقام الرئيسية مُبشّرة. تبلغ القيمة الدفترية للشركة 10.72 دولارًا أمريكيًا للسهم، بينما يبلغ ربح السهم الثابت (EPS) 2.80 دولارًا أمريكيًا، وفقًا لتقديرات ستة محللين. تبلغ تكلفة حقوق الملكية 0.50 دولارًا أمريكيًا للسهم. هذا يمنح بلاكستون عائدًا إضافيًا قدره 2.31 دولارًا أمريكيًا للسهم، مما يعني أن عوائد أسهمها المُستثمرة تتجاوز بكثير احتياجات المساهمين. والجدير بالذكر أن متوسط عائد حقوق الملكية للشركة يبلغ 46.20%، ومن المتوقع أن تبلغ قيمتها الدفترية الثابتة 6.07 دولارًا أمريكيًا للسهم.

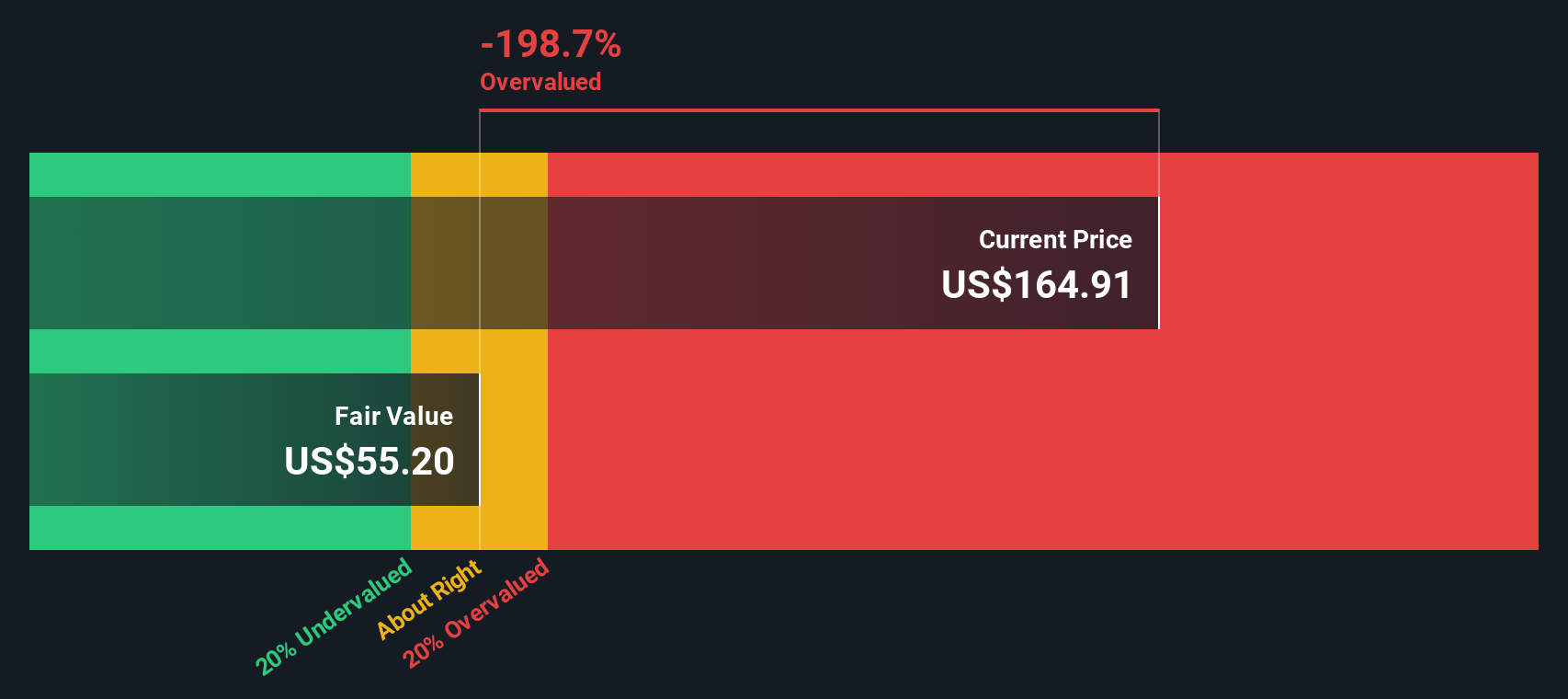

وفقًا لنموذج العوائد الزائدة، تشير القيمة الجوهرية الناتجة إلى أن سعر بلاكستون الحالي أعلى بنسبة 179.1% من قيمته العادلة. ورغم الربحية القوية وكفاءة استخدام رأس المال، إلا أن السهم، عند مستوياته الحالية، يبدو مبالغًا في قيمته بشكل كبير مقارنةً بقيمته المقاسة باستخدام هذه الطريقة.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للعوائد الزائدة إلى أن بلاكستون قد تكون مُقيّمة بأعلى من قيمتها الحقيقية بنسبة 179.1%. اكتشف 841 سهمًا مُقيّمة بأقل من قيمتها الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر بلاكستون مقابل الأرباح

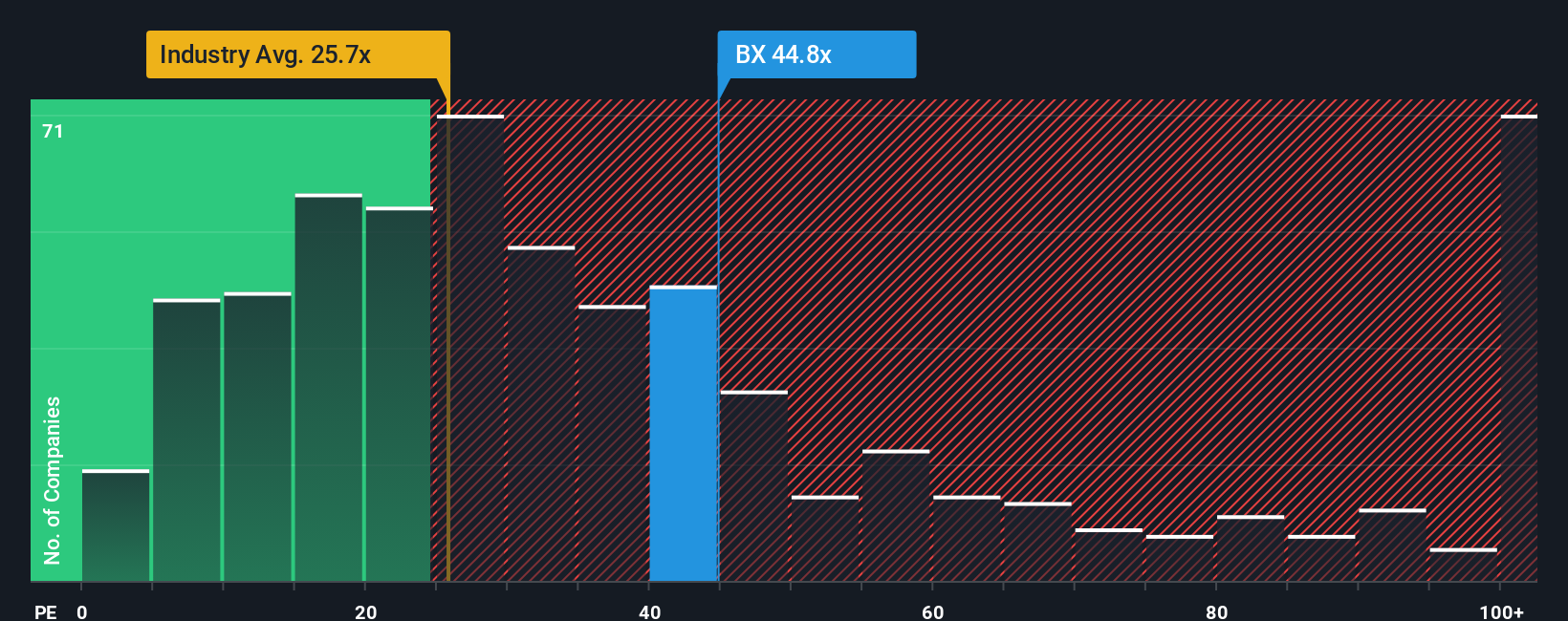

يُعدّ مُعدَّل السعر إلى الأرباح (PE) أداة تقييم شائعة الاستخدام للشركات المُربحة، إذ يُركِّز على المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح. وهو مُفيدٌ بشكلٍ خاص لمقارنة الشركات ذات الأرباح الثابتة، مثل بلاكستون، إذ يعكس الأداء الحالي وتوقعات النمو المُستقبلية.

تلعب إمكانات النمو والمخاطر دورًا كبيرًا في تحديد نسبة السعر إلى الربحية "العادية" أو "العادلة". عادةً ما يدعم ارتفاع نمو الأرباح المتوقع أو انخفاض المخاطر المتصورة ارتفاع نسبة السعر إلى الربحية، بينما يبرر انخفاض النمو أو زيادة المخاطر مضاعفًا أقل. في هذا السياق، يبلغ مضاعف السعر إلى الربحية الحالي لشركة بلاكستون 41.3x. للمقارنة، يبلغ متوسط مضاعف السعر إلى الربحية في قطاع أسواق رأس المال ككل 23.7x، بينما يبلغ متوسط مضاعف السعر إلى الربحية في الشركات الرئيسية المماثلة لبلاكستون 36.5x.

تبلغ النسبة العادلة لشركة سيمبلي وول ستريت 25.6x. يُعد هذا الرقم أكثر فائدة من مجرد النظر إلى معايير القطاع والشركات المماثلة، لأنه يأخذ في الاعتبار المزيج الفريد الذي تتميز به بلاكستون من نمو الأرباح، وملف المخاطر، وهامش الربح، والحجم، وعوامل أخرى خاصة بالقطاع. يوفر هذا النهج الشامل منظورًا أكثر عدالة لما ينبغي أن يكون المستثمرون على استعداد لدفعه مقابل السهم في الوقت الحالي.

وبما أن نسبة السعر إلى العائد الفعلية لشركة بلاكستون، البالغة 41.3x، أعلى بشكل ملحوظ من نسبتها العادلة البالغة 25.6x، فإن هذا يشير إلى أنه حتى مع الأخذ في الاعتبار نقاط قوتها، فإن سعر السهم أعلى من مستوى يعتبر معقولاً لتوقعات أعمالها.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1411 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد بلاكستون الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو قصة واضحة ومُخصصة تربط وجهة نظرك حول مستقبل الشركة - إلى أين تتجه إيراداتها وأرباحها وهوامش ربحها - بافتراضاتك حول قيمتها الأساسية. بدلًا من مجرد تحليل الأرقام، تُساعدك السرديات على التعبير عن وجهة نظرك حول ما تعتقد أنه سيُحرك مستقبل الشركة، وتُظهر كيف تُترجم هذه المعتقدات إلى قيمة عادلة للسهم.

على منصة سيمبلي وول ستريت، تُعدّ "السرديات" أداة سهلة الاستخدام وبديهية، موجودة في صفحة المجتمع، ويستخدمها ملايين المستثمرين لتجسيد أفكارهم الاستثمارية. لا تروي السرديات قصة فحسب، بل تربطها بتوقعات مالية مفصلة وقيمة عادلة محسوبة، مما يُسهّل عليك اتخاذ قرار الشراء أو الاحتفاظ أو البيع من خلال مقارنة القيمة العادلة بسعر السوق الحالي. ولأن "السرديات" تُحدّث ديناميكيًا عند ظهور معلومات جديدة، مثل أرباح الشركات أو عناوين الأخبار العاجلة، فإن وجهة نظرك تبقى ملائمة ومتكيّفة.

على سبيل المثال، يرى بعض المستثمرين أن بلاكستون مهيأة لنمو مستقبلي كبير، وتدعم قيمة عادلة تصل إلى 202 دولار أمريكي، بينما يركز آخرون على المخاطر ويحددون قيمتها العادلة عند 124 دولار أمريكي. يعتمد اختيار السرد المناسب على توقعاتك الخاصة للشركة، ويمنحك طريقة استثمار أكثر ذكاءً وديناميكية.

بالنسبة لشركة بلاكستون، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لروايتين رائدتين لشركة بلاكستون:

القيمة العادلة: 178.79 دولارًا

السعر الحالي أقل من القيمة العادلة بنحو 20.1%.

نمو الإيرادات المتوقع: 19.7%

- تتمتع شركة بلاكستون بمكانة قادرة على تحقيق نمو قوي في المستقبل، مع تدفقات قياسية ورأس مال كبير جاهز للاستثمار في فرص مقومة بأقل من قيمتها الحقيقية.

- ومن المتوقع أن تؤدي الابتكارات والشراكات في مجال الائتمان الخاص وإدارة الثروات إلى تعزيز الإيرادات وتوسيع نطاق السوق.

- ويرى المحللون مخاطر محتملة ناجمة عن التعريفات الجمركية وعدم اليقين الاقتصادي، لكنهم يعتقدون أن أهداف الأسعار المتفق عليها تعكس نظرة عادلة إذا تحققت التوقعات.

القيمة العادلة: 124.55 دولارًا

السعر الحالي أعلى من القيمة العادلة بنحو 14.7%.

النمو المتوقع للإيرادات: 15.9%

- إن التوسع السريع في البنية التحتية والثروات الخاصة قد يؤدي إلى عدم الكفاءة التشغيلية ويفرض ضغوطاً على الأرباح المستقبلية.

- إن الاعتماد على عمليات النشر واسعة النطاق والتغيرات التكنولوجية السريعة قد يجعل الإيرادات والأرباح أقل قابلية للتنبؤ في المستقبل.

- يرى الدببة أن السعر الحالي مرتفع للغاية في ضوء الضغوط المستمرة على السوق والهامش، حتى مع تحسن الأساسيات.

هل تعتقد أن هناك المزيد من المعلومات حول بلاكستون؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.