تقييم أسهم بوينج بعد ارتفاع بنسبة 40% وتفاؤل بشأن طلبات الطائرات الجديدة

بوينج BA | 207.32 | +4.17% |

إذا كنتَ تحتفظ بأسهم بوينغ أو تتطلع إليها، فأنتَ لستَ وحدك. لدى المستثمرين ما يدعوهم للاهتمام بها، حيث أغلقت أسهم الشركة عند 217.77 دولارًا أمريكيًا، محققةً ارتفاعًا بنسبة 2.8% في الأسبوع الماضي وحده. وإذا توسعنا في توقعاتنا لهذا العام، فسترتفع عوائد الشركة إلى 26.7%، وعلى مدار الاثني عشر شهرًا الماضية، حققت بوينغ ارتفاعًا مذهلاً بنسبة 40.3%. تشير هذه الأرقام إلى وجود تحركات إيجابية، وليس الأمر مجرد زخم في السوق.

يُعزى جزء كبير من ارتفاع أسهم بوينغ مؤخرًا إلى موجة من التفاؤل إزاء تجدد طلبات الطائرات ووضوح اللوائح التنظيمية بعد مخاوف السلامة السابقة. ولا شك أن أنباء تكثيف شركات الطيران الكبرى استثماراتها في أساطيل جديدة ساهمت في تعزيز معنويات المستثمرين. كما شهدنا تحولًا في نظرة المستثمرين إلى مخاطر بوينغ، حيث عزز التقدم التشغيلي واستقرار سجل الطلبات ثقة المستثمرين في السهم.

بالطبع، تدفع تحركات الأسعار القوية الناس إلى التشكيك في قيمة الشركة حاليًا. بناءً على مجموعة من أساليب التقييم، تحصل بوينغ حاليًا على تقييم 3 من 6. هذا يعني أنها مُقيّمة بأقل من قيمتها الحقيقية في نصف المقاييس الرئيسية التي يستخدمها المستثمرون. لكن التقييم نادرًا ما يكون ببساطة جمع النقاط. بعد ذلك، سنُفصّل الطرق المختلفة التي يُقيّم بها المحللون القيمة الحقيقية لشركة بوينغ. سنستكشف أيضًا منظورًا أكثر ذكاءً للتقييم قد يمنحك أفضلية في نهاية هذه المقالة.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة بوينج

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. تُساعد هذه الطريقة المستثمرين على فهم القيمة الحقيقية للشركة اليوم، بناءً على قدرتها على توليد النقد بمرور الوقت.

بالنسبة لشركة بوينغ، يستخدم تحليل التدفقات النقدية المخصومة نهج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، وتُعرض جميع التدفقات النقدية بالدولار الأمريكي. حاليًا، تُسجل التدفقات النقدية الحرة لشركة بوينغ خسارة تُقدر بنحو 8.1 مليار دولار أمريكي، مما يعكس استمرار تعافي الشركة من التحديات الأخيرة. ومع ذلك، يتوقع المحللون تحسنًا. وبحلول نهاية عام 2029، من المتوقع أن تُحقق بوينغ تدفقًا نقديًا حرًا سنويًا قدره 12.8 مليار دولار أمريكي. ومن المتوقع أن يستمر التدفق النقدي الحر في الارتفاع خلال العقد المقبل. تجدر الإشارة إلى أن التوقعات لما بعد عام 2029 تتجاوز تقديرات المحللين المباشرة.

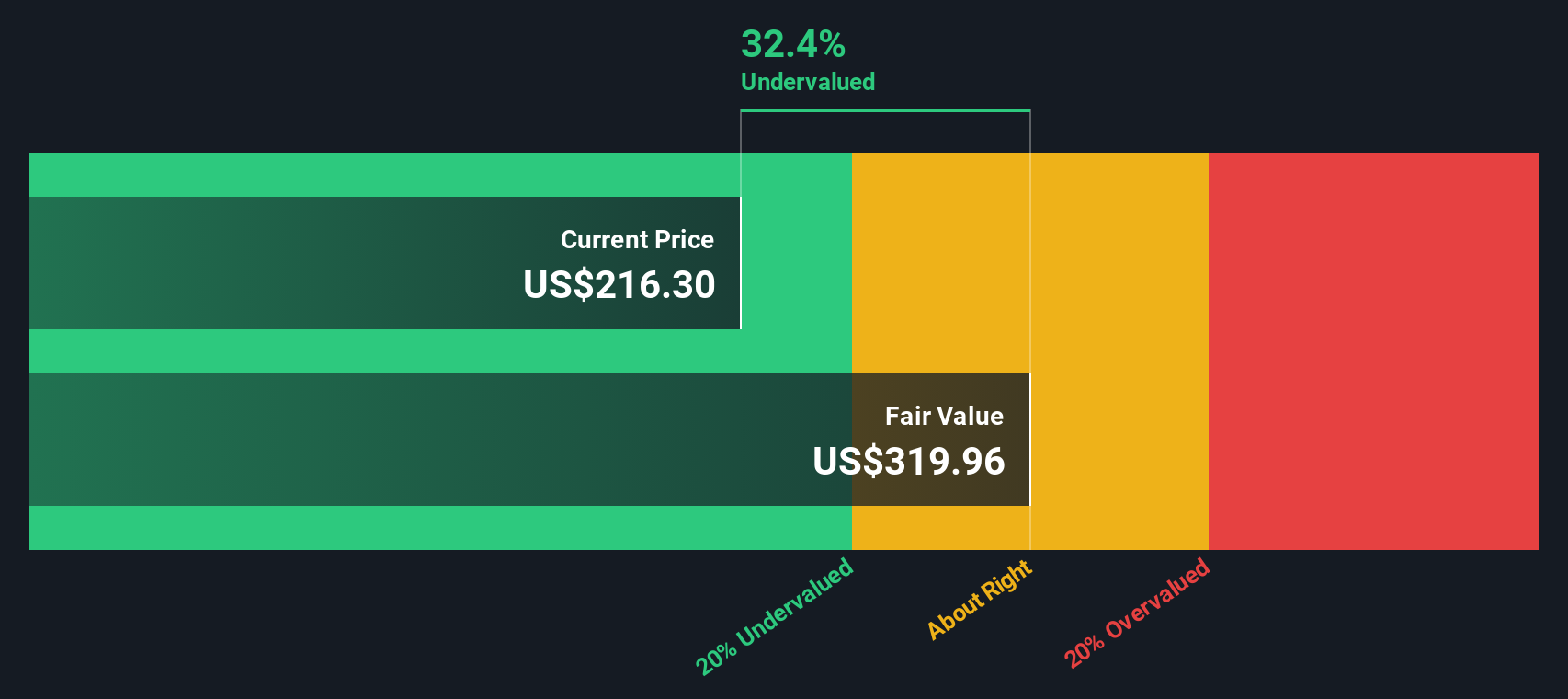

بناءً على توقعات التدفقات النقدية هذه ومنهجية التدفقات النقدية المخصومة، تُقدَّر القيمة الجوهرية لشركة بوينغ بـ 320.65 دولارًا أمريكيًا للسهم. ونظرًا لسعر السهم الأخير البالغ 217.77 دولارًا أمريكيًا، فهذا يعني أن السهم يُتداول بخصم 32.1% مقارنةً بقيمته العادلة.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة بوينج مقومة بأقل من قيمتها الحقيقية بنسبة 32.1%. تابع هذا التحليل في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر بوينج مقابل المبيعات (P/S)

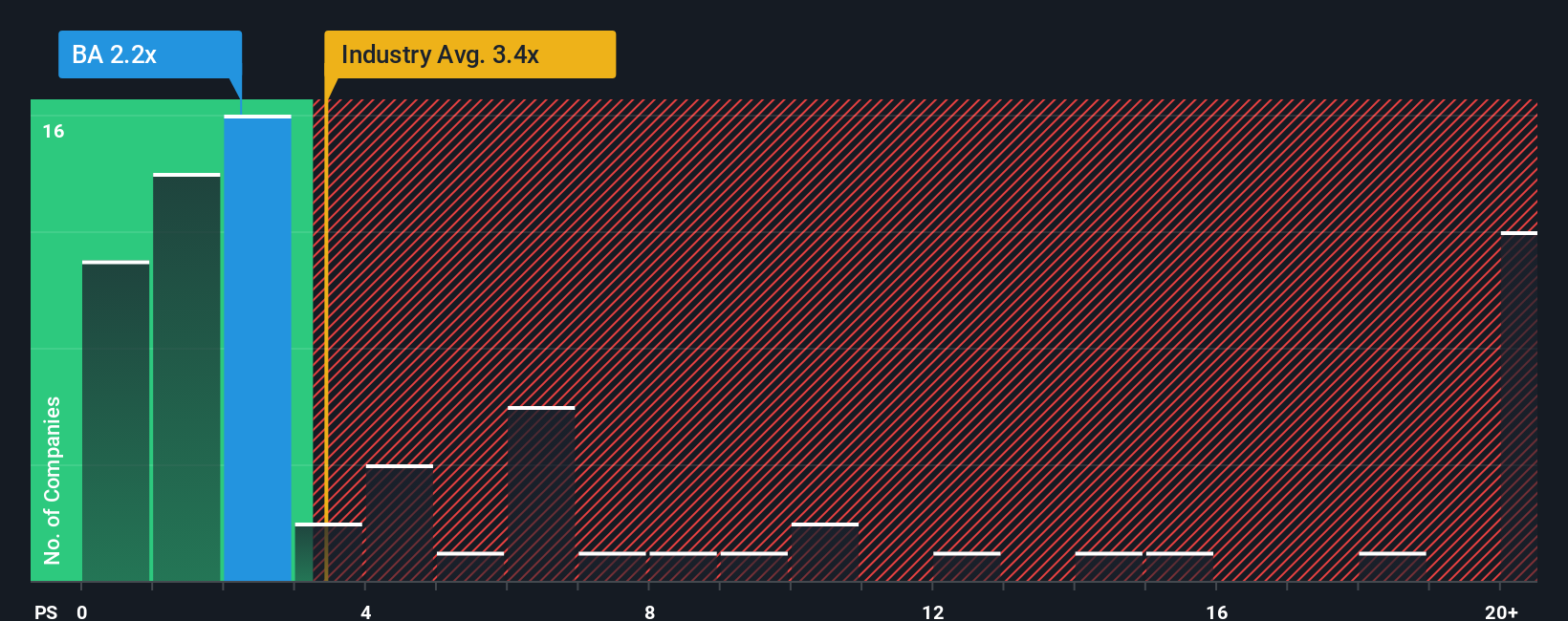

تُعد نسبة السعر إلى المبيعات (P/S) أداة تقييم مفيدة للغاية لشركات مثل بوينج، خاصةً عندما تكون الأرباح متقلبة أو عندما تعود الشركة إلى الربحية. ولأن نسبة السعر إلى المبيعات تقارن القيمة السوقية للشركة بمبيعاتها، فإنها توفر منظورًا أقل تأثرًا بتقلبات الأرباح المؤقتة، وتوفر مقياسًا أكثر موثوقية خلال مراحل التعافي.

نظريًا، تؤثر توقعات النمو والمخاطر على ما يُعتبر مضاعفًا "طبيعيًا" أو "عادلًا". قد تُبرر الشركات التي تحقق نموًا أسرع في المبيعات، أو هوامش ربح أعلى، أو مخاطر مُدركة أقل، ارتفاع نسب السعر إلى المبيعات. في المقابل، عادةً ما تُتداول الشركات التي تواجه طلبًا غير مؤكد أو مخاطر أعلى بنسب أقل.

تبلغ نسبة السعر إلى المبيعات الحالية لشركة بوينغ 2.19x، وهي أعلى بقليل من متوسط الشركات المماثلة البالغ 2.07x وأقل من متوسط القطاع البالغ 3.06x. ولتجاوز المقارنات البسيطة، تستخدم سيمبلي وول ستريت مقياس "النسبة العادلة" الخاص بها، والذي يبلغ حاليًا 1.92x لشركة بوينغ. تتضمن هذه النسبة العادلة عوامل مثل توقعات نمو مبيعات بوينغ، وملف المخاطر، وخصائص القطاع، وهوامش الربح، والقيمة السوقية، لتقديم معيار تقييم مُصمم خصيصًا للوضع الفريد للشركة.

هذا يجعل النسبة العادلة متقدمةً خطوةً عن الاعتماد فقط على متوسطات الشركات المماثلة أو متوسطات القطاع، ويوفر سياقًا أكثر دقةً لفهم القيمة. تشير مقارنة نسبة السعر إلى المبيعات الحالية لشركة بوينغ، البالغة 2.19x، مع نسبتها العادلة البالغة 1.92x إلى أن السهم يُتداول بعلاوة معتدلة، وإن لم تكن مفرطة. وبما أن الفرق أقل من 0.3x، فإن هذا التقييم يبدو معقولًا بشكل عام.

النتيجة: صحيحة تقريبًا

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر روايتك الخاصة ببوينج

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو منظورك الفريد، قصة تبتكرها عن مستقبل الشركة، مبنية على افتراضاتك الخاصة حول الإيرادات والأرباح والهوامش، وكيفية ارتباطها بالقيمة العادلة الحالية.

بخلاف النماذج التقليدية، تربط السرديات بين ما يحدث في الشركة واتجاه الأرقام المتوقعة، مما يجعل قراراتك الاستثمارية أكثر شخصيةً ووعيًا. تُسهّل منصة سيمبلي وول ستريت إنشاء أو اختيار سردية، حيث يشارك ملايين المستثمرين توقعاتهم وتحديثاتهم على صفحة مجتمع كل شركة.

تساعدك السرديات على تحديد متى تشتري أو تبيع من خلال السماح لك بمقارنة تقدير القيمة العادلة بسعر السوق، كما يتم تحديثها بشكل ديناميكي مع إصدار أخبار جديدة أو نتائج أرباح، حتى تتمكن دائمًا من الاستثمار بأحدث المعلومات.

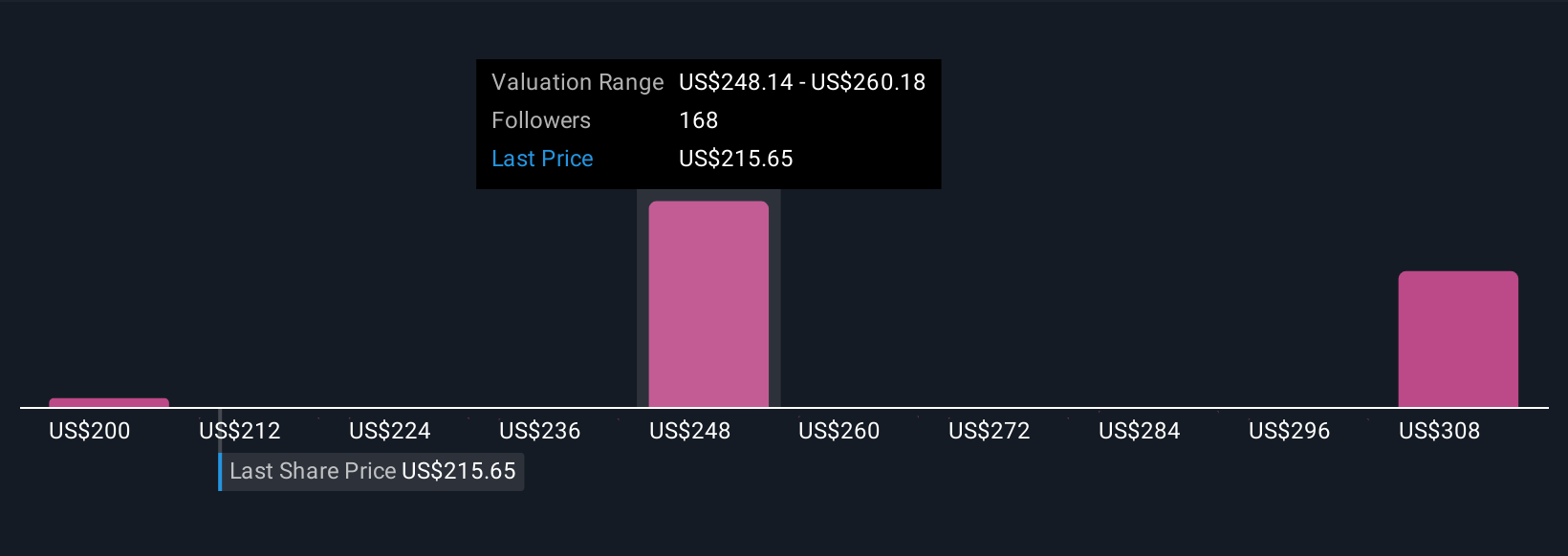

بالنسبة لشركة بوينغ، يرى بعض المستثمرين أن الطلب القوي على السفر الجوي وتراكم الطلبات القياسي سيدفعان الإيرادات وهامش الربح إلى التعافي السريع، مستهدفين قيمة عادلة تبلغ 287 دولارًا للسهم. بينما يركز آخرون على تأخيرات الإنتاج ومخاطر التنفيذ، مما يؤدي إلى توقعات أقل بكثير حول 150 دولارًا للسهم. يمنحك "سردك" القدرة على تحديد أي قصة وسعر يناسبك أكثر.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة بوينغ؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.