تقييم شركة Builders FirstSource (BLDR) بعد خفض تصنيفها من قبل شركة Jefferies وتوقعاتها الحذرة

بيلدرز فيرست سورس BLDR | 78.45 | -3.11% |

انخفض سهم شركة Builders FirstSource (BLDR) بعد أن خفضت شركة Jefferies تصنيفها إلى "محايد"، وهو تغيير دفع المستثمرين إلى إعادة تقييم مقدار النمو المستقبلي الذي يرغبون في دفعه في دورة الإسكان الحالية.

يظهر هذا الحذر جلياً في أداء السهم، حيث لا يزال عائد سعر السهم خلال شهر واحد إيجابياً عند حوالي 8%، بينما يقترب عائد سعر السهم منذ بداية العام من -27%، وانخفض إجمالي عائد المساهمين خلال عام واحد بنحو 31%. يشير هذا إلى تباطؤ الزخم بعد مسيرة قوية امتدت لعدة سنوات، مما يجعل إجمالي عائد المساهمين خلال 3 و5 سنوات عند حوالي 59% و146% على التوالي.

إذا دفعك هذا التحول في المشاعر إلى إعادة التفكير في مصدر النمو المحتمل في المستقبل، فقد يكون من المفيد استكشاف الأسهم سريعة النمو ذات الملكية الداخلية العالية كوسيلة لاكتشاف أفكار أخرى مقنعة.

ومع ذلك، ومع تداول الأسهم بأقل من أهداف المحللين المعدلة واستمرار نمو الأرباح المتواضع، فإن السؤال الرئيسي الآن هو ما إذا كانت أسهم BLDR تنزلق بهدوء إلى منطقة مقومة بأقل من قيمتها الحقيقية، أو ما إذا كان السوق قد أخذ بالفعل في الاعتبار كل جزء من النمو المستقبلي.

الرواية الأكثر شيوعًا: 22.8% أقل من قيمتها الحقيقية

مع كون الرواية الأكثر شيوعًا تضع القيمة العادلة أعلى بكثير من سعر إغلاق Builders FirstSource الأخير البالغ 103.79 دولارًا، فإن المكاسب الضمنية تعتمد على عوامل محددة طويلة الأجل.

تستثمر الشركة بكثافة في التحول الرقمي والحلول ذات القيمة المضافة (مثل الأدوات الرقمية، وتكامل أنظمة تخطيط موارد المؤسسات، والمكونات الجاهزة) والتي من المتوقع أن تدفع نمو هامش الربح بشكل أكبر، وتزيد من كفاءة التشغيل، وتعزز علاقات العملاء مع تعافي السوق، مما يحسن الإيرادات المستقبلية وهوامش الربح الصافية.

هل تتساءل كيف يمكن لتوقعات الإيرادات المتواضعة أن تدعم مضاعف أرباح مستقبلية أعلى من العديد من الشركات المنافسة؟ يعتمد هذا التفسير على قوة هوامش الربح الهيكلية وحسابات النمو المنضبطة التي سترغب في الاطلاع عليها بنفسك.

النتيجة: القيمة العادلة 134.36 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن استمرار ضعف سوق الإسكان لفترة طويلة أو تباطؤ تبني حلول Builders FirstSource الرقمية والجاهزة ذات الهامش الربحي الأعلى قد يؤدي بسرعة إلى إفشال فرضية التقليل من قيمة العقارات.

زاوية أخرى للتقييم

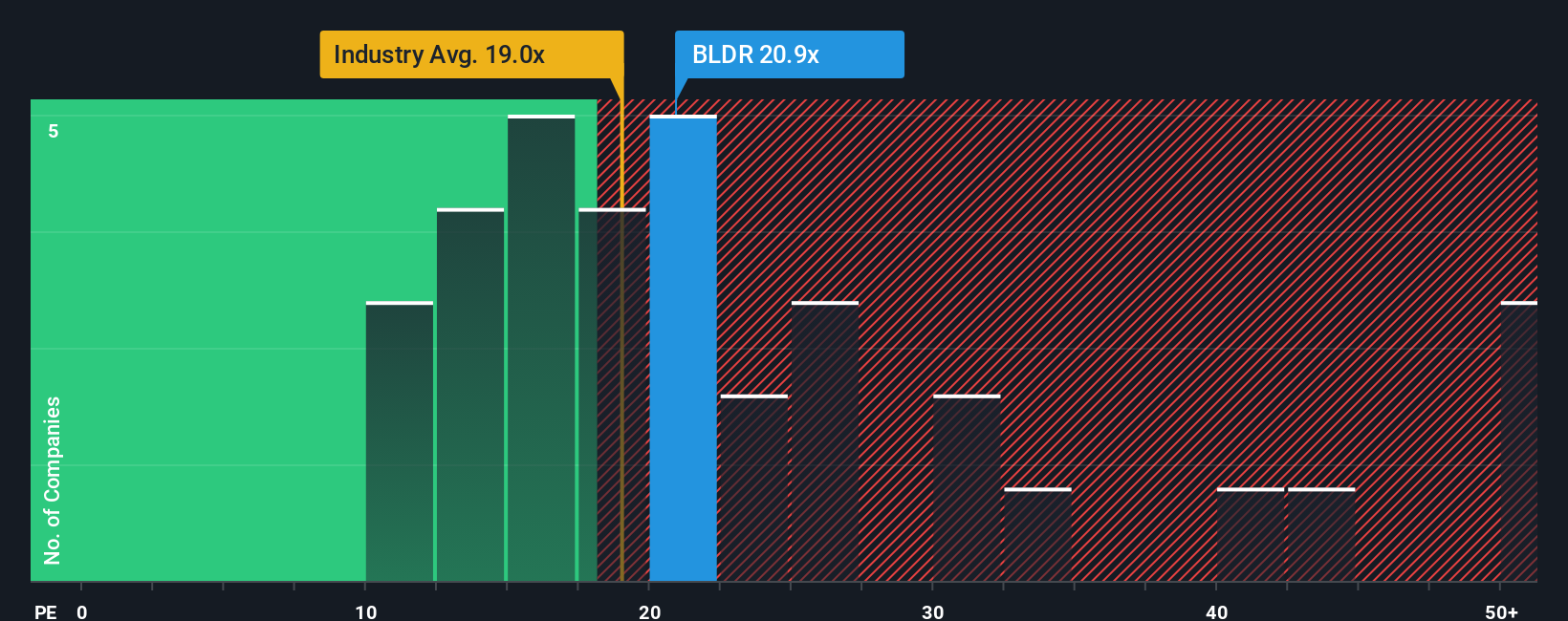

فيما يتعلق بالأرباح، يُسعّر سهم شركة Builders FirstSource أعلى قليلاً من متوسط قطاع البناء الأمريكي، حيث يبلغ حوالي 19.7 ضعف الأرباح مقابل 19.3 ضعف تقريباً للشركات المنافسة. مع ذلك، تشير حساباتنا لنسبة السعر العادل إلى قيمة أقرب إلى 26.9 ضعف، مما يترك مجالاً للارتفاع إذا ما تحسنت معنويات السوق لصالح السهم.

بناء مقاوليك الخاصين - سرد المصدر الأول

إذا كنت ترى الأرقام بشكل مختلف أو تفضل ببساطة البحث العملي، يمكنك إنشاء عرض شخصي في أقل من ثلاث دقائق: افعل ذلك بطريقتك الخاصة .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك في Builders FirstSource.

هل تبحث عن المزيد من الأفكار التي تتمتع بقناعة قوية؟

قبل أن تنتقل إلى الخطوة التالية، حدد المرشحين لقائمة مراقبتك التالية باستخدام أدوات الفرز المستهدفة على موقع Simply Wall St، حتى لا تضطر إلى مطاردة السوق لاحقًا.

- استغل فرص الاستثمار في الشركات الرائدة المحتملة من خلال إدارة هذه الأسهم الـ 916 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي تبدو مقومة بشكل خاطئ مقارنة بتدفقاتها النقدية وأساسياتها طويلة الأجل.

- عزز سعيك نحو النمو مع هذه الأسهم الـ 25 الرخيصة التي تعتمد على الذكاء الاصطناعي والمؤهلة للاستفادة من تبني الذكاء الاصطناعي في مختلف الصناعات والتحول الرقمي المتسارع.

- عزز استراتيجية دخلك من خلال فحص هذه الأسهم الـ 13 التي توزع أرباحًا بنسبة تزيد عن 3٪ والتي تجمع بين العوائد الجذابة وملفات الدفع المستدامة والميزانيات العمومية القوية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.