تقييم قيمة شركة كوستكو (COST) بعد انخفاض عوائد المساهمين بنسبة 10%

كوستكو هولسيل COST | 1014.01 | +1.75% |

تراجعت أسهم شركة كوستكو هولسيل (COST) بهدوء، حيث انخفض سعر السهم بنحو 10% خلال العام الماضي على الرغم من أن سجلها الحافل على المدى الطويل ونمو إيراداتها ودخلها الثابت لا يزالان قائمين.

مع وصول سعر السهم إلى حوالي 849.81 دولارًا أمريكيًا، وانخفاض إجمالي عائدات المساهمين بنسبة 10% تقريبًا خلال عام واحد، فقد تراجع الزخم بشكل واضح على المدى القصير. ومع ذلك، فإن هذا يُضعف سهمًا حقق عوائد استثنائية للمساهمين على مدى سنوات عديدة.

إذا دفعك التذبذب الأخير لشركة كوستكو إلى إعادة التفكير في مكان العثور على الشركات ذات النمو المطرد والمستدامة، فقد يكون الوقت مناسبًا لاستكشاف الأسهم سريعة النمو ذات الملكية الداخلية العالية .

مع استمرار نمو أساسيات شركة كوستكو بينما توقف سعر السهم، فهل يمنح التراجع الأخير المستثمرين فرصة دخول نادرة إلى شركة ذات أداء تراكمي جيد، أم أن السوق قد بدأ بالفعل في استيعاب سنوات من النمو المستقبلي؟

الرواية الأكثر شيوعًا: 19.5% أقل من قيمتها الحقيقية

مع إغلاق سهم كوستكو عند 849.81 دولارًا مقابل القيمة العادلة الأكثر شيوعًا التي تقارب 1056 دولارًا، فإن القصة تميل نحو الارتفاع ولكنها تعتمد على محركات نمو محددة.

يُجمع المحللون على سعر مستهدف يبلغ 1072.667 دولارًا أمريكيًا لسهم شركة كوستكو هولسيل، استنادًا إلى توقعاتهم لنمو أرباحها المستقبلية وهوامش ربحها وعوامل المخاطرة الأخرى. مع ذلك، يوجد تباين في توقعات المحللين، حيث يُشير أكثرهم تفاؤلًا إلى سعر مستهدف يبلغ 1225 دولارًا أمريكيًا، بينما يُشير أكثرهم تشاؤمًا إلى سعر مستهدف يبلغ 620 دولارًا أمريكيًا فقط.

هل ترغب في معرفة مسار الأرباح وارتفاع هامش الربح المتوقعين، ولماذا يبدو مضاعف الربحية المستقبلي المتوقع أقرب إلى سهم مرموق في السوق منه إلى سهم ذي سعر مخفض؟ تعمّق في التفاصيل لكشف المخطط الكامل وراء هذا التقييم.

النتيجة: القيمة العادلة 1055.97 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن ضغوط التكاليف المستمرة الناتجة عن ارتفاع الأجور والتعريفات الجمركية، بالإضافة إلى تقلبات أسعار الصرف، يمكن أن تحد بسهولة من هوامش الربح وتتحدى التقييم المرتفع الحالي.

منظور آخر للتقييم

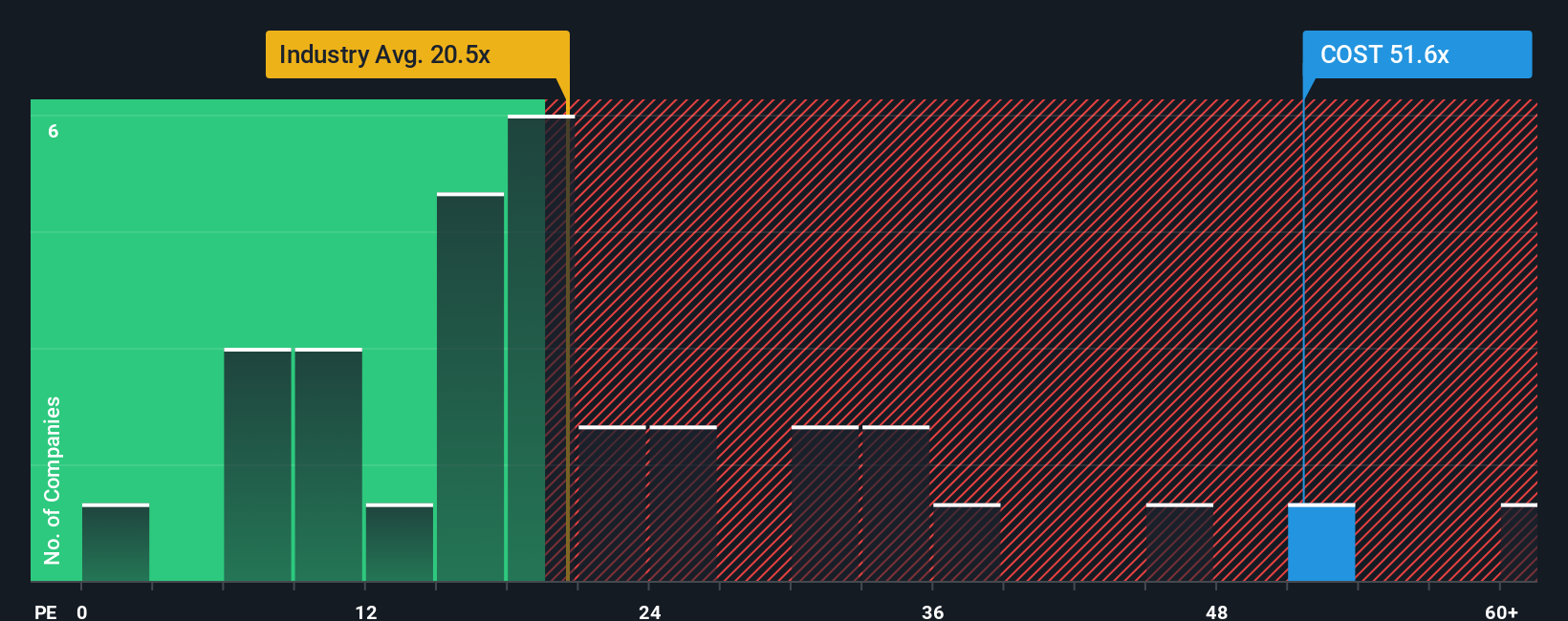

بينما تشير القيمة العادلة المتوقعة إلى أن أسهم كوستكو مقومة بأقل من قيمتها الحقيقية بنحو 19.5%، إلا أن سعرها الحالي يُظهر صورة مختلفة. إذ يتم تداول أسهمها بنسبة ربحية مرتفعة تبلغ 45.4 ضعفًا، مقارنةً بـ 21.5 ضعفًا لقطاع تجارة التجزئة الاستهلاكية في الولايات المتحدة، و24 ضعفًا للشركات المنافسة، ونسبة ربحية عادلة تبلغ 34.4 ضعفًا وفقًا لدراستنا.

تشير هذه الفجوة إلى أن المستثمرين يدفعون مبالغ أكبر بكثير مقابل نمو شركة كوستكو وقدرتها على الصمود مقارنةً بما يكافئه السوق عادةً. وهذا يثير تساؤلاً بسيطاً: إلى متى ستبقى هذه الفجوة السعرية مرتفعة بهذا الشكل إذا تباطأ النمو ولو قليلاً؟

اصنع قصتك الخاصة عن كوستكو للبيع بالجملة

إذا كانت وجهة نظرك مختلفة أو كنت تفضل التعمق في الأرقام بنفسك، يمكنك إنشاء قصة مخصصة عن كوستكو في دقائق: افعلها على طريقتك .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة كوستكو هولسيل.

هل تبحث عن المزيد من أفكار الاستثمار؟

قبل أن تتكشف قصة كوستكو بالكامل، فكر في خطواتك التالية من خلال البحث عن فرص جديدة في مختلف القطاعات التي يمكن أن توازن أو حتى تتفوق على استثماراتك الحالية.

- استغل فرص انتعاش القيمة المحتملة من خلال استهداف هذه الأسهم الـ 899 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي قد يكون السوق يسيء تقييمها اليوم ولكن يمكن إعادة تقييمها بشكل حاد عندما تتضح الأساسيات.

- استغل اتجاهات الابتكار القوية من خلال التركيز على هذه الأسهم الـ 24 الرخيصة التي تعمل بتقنية الذكاء الاصطناعي والتي تعيد تشكيل صناعات بأكملها من خلال الأتمتة والتعلم الآلي والمنتجات القائمة على البيانات.

- عزز تدفق دخلك من خلال مراجعة هذه الأسهم الـ 11 التي توزع أرباحًا بنسبة تزيد عن 3٪ والتي تجمع بين المدفوعات الموثوقة وإمكانية نمو رأس المال على المدى الطويل.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.