تقييم قيمة مجموعة كريدو تكنولوجي القابضة (CRDO) بعد زخم نمو الذكاء الاصطناعي وإطلاق بلو هيرون

كريدو تكنولوجي CRDO | 101.45 | +5.77% |

إطلاق بلو هيرون يسلط الضوء على قصة اتصال الذكاء الاصطناعي لشركة كريدو

قدمت شركة Credo Technology Group Holding (CRDO) جهاز Blue Heron 224G AI scale-up retimer، وهو شريحة متعددة البروتوكولات مبنية على عملية 3 نانومتر لدعم متطلبات الاتصال الصعبة داخل مراكز بيانات الذكاء الاصطناعي.

تم تصميم المنتج لاستعادة روابط 224G التي تزيد قوتها عن 40 ديسيبل عبر مسافات الكابلات واللوحات الخلفية الممتدة باستخدام UALink وESUN وEthernet، مما يمنح مشغلي مراكز البيانات مزيدًا من المرونة في كيفية وضع وحدات معالجة الرسومات ورقائق التبديل.

يأتي إطلاق بلو هيرون بعد انخفاض حاد في سعر سهم الشركة بنسبة 20.99% خلال الثلاثين يومًا الماضية، وتراجع بنسبة 22.22% منذ بداية العام. في الوقت نفسه، يشير إجمالي عائد المساهمين لشركة كريدو خلال عام واحد، والذي بلغ 44.15%، وعائدها الإجمالي المرتفع جدًا خلال ثلاث سنوات والذي تجاوز 7 أضعاف، إلى زخم طويل الأجل تراجع مؤخرًا مع إعادة المستثمرين تقييم توقعات النمو والمخاطر المتعلقة بربط مراكز بيانات الذكاء الاصطناعي.

إذا كانت قصة البنية التحتية للذكاء الاصطناعي لشركة Credo قد لفتت انتباهك، فهذه لحظة جيدة لمعرفة ما هو موجود أيضًا من خلال أداة الفرز الخاصة بنا التي تضم 33 سهمًا في مجال البنية التحتية للذكاء الاصطناعي .

مع انخفاض سعر السهم بشكل حاد خلال الشهر الماضي ولكنه لا يزال يُظهر عائدًا إجماليًا بنسبة 44.15% لمدة عام واحد ومكاسب كبيرة جدًا على مدى 3 سنوات، فهل سهم Credo معروض للبيع الآن، أم أن السوق يُسعّر بالفعل النمو المستقبلي؟

الرواية الأكثر شيوعًا: 48% أقل من قيمتها الحقيقية

تُقدّر الرواية الأكثر متابعة لشركة Credo القيمة العادلة بحوالي 214 دولارًا للسهم مقارنة بسعر الإغلاق الأخير البالغ 111.40 دولارًا، مما يُؤطر فجوة تقييم واسعة تعتمد على افتراضات النمو والربحية العدوانية.

ارتفع تقدير القيمة العادلة بشكل ملحوظ إلى حوالي 214 دولارًا أمريكيًا من حوالي 163 دولارًا أمريكيًا، مما يعكس توقعات نمو وهوامش ربح أقوى. كما تحسن هامش صافي الربح إلى حوالي 34.9% من حوالي 31.8%، مما يشير إلى تحسن متوقع في الرافعة التشغيلية والربحية.

هل تتساءل عن نوع الزيادة المتوقعة في الإيرادات ونسبة الربحية اللازمة لتغطية هذا الفارق؟ يعتمد التفسير الأكثر شيوعًا على نمو الأرباح الطموح ومضاعف ربحية مستقبلي مرتفع لتحقيق هذه الأرقام. ويربط هذا التفسير تلك التوقعات بدور شركة كريدو في إنشاء مراكز بيانات الذكاء الاصطناعي فائقة السرعة، دون افتراض أن كل شيء سيسير على ما يرام، ولكنه مع ذلك يتطلب الكثير من الأداء المستقبلي.

النتيجة: القيمة العادلة 214 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن الاعتماد الكبير على عدد قليل من عملاء الحوسبة السحابية الكبار، إلى جانب خطر أن تعكس عمليات تطوير الذكاء الاصطناعي الطلب المسبق، قد يتحدى بسرعة تلك الافتراضات الإيجابية.

زاوية أخرى لتقييم شركة كريدو

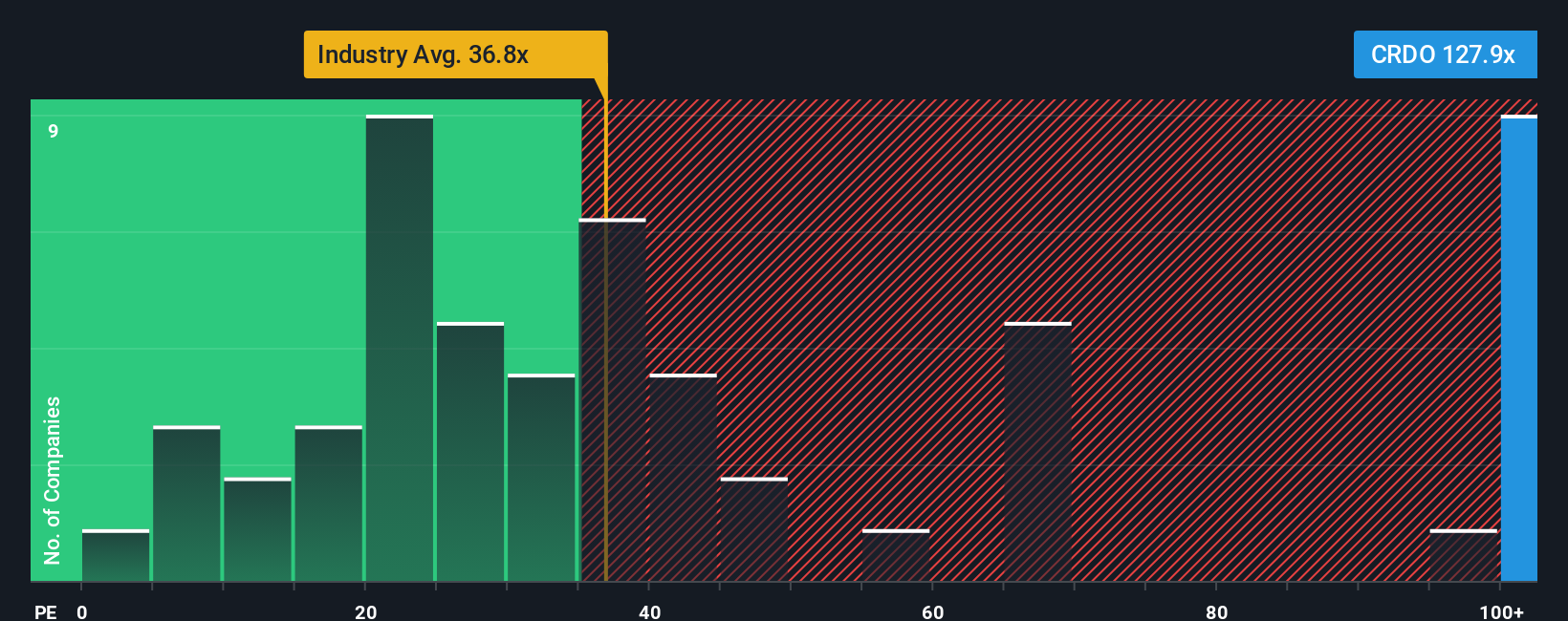

تستند هذه الرواية القائلة بأن السهم مقوم بأقل من قيمته الحقيقية بنسبة 48% إلى توقعات نمو وهوامش ربح عالية. مع ذلك، وبحسابات مضاعف الربحية الأبسط، يبدو سهم كريدو باهظ الثمن، إذ يُتداول عند حوالي 94.9 ضعف الأرباح مقابل 44 ضعفًا لمجموعة أشباه الموصلات الأمريكية، ونسبة عادلة تبلغ 73.2 ضعفًا. إذا تراجعت المعنويات، يصبح السؤال الأهم هو ما إذا كان مضاعف الربحية سينخفض أولًا.

مجموعة "بيلد يور أون كريدو" التكنولوجية التي تحمل اسم "ناريتيف"

إذا كنت ترى القصة بشكل مختلف أو ترغب فقط في اختبار افتراضاتك الخاصة مقابل البيانات، يمكنك إنشاء عرض مخصص في دقائق باستخدام Do it your way .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين و3 علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لبحثك حول شركة Credo Technology Group Holding.

هل أنت مستعد لمزيد من أفكار الاستثمار؟

إذا أثارت شركة كريدو تساؤلات جديدة حول محفظتك الاستثمارية، فلا تتوقف هنا. خصص بضع دقائق لاستكشاف فرص أخرى قبل أن يتغير السوق.

- استهدف المكاسب المحتملة من خلال فحص 53 سهماً عالي الجودة مقوم بأقل من قيمته الحقيقية، والتي تجمع بين أساسيات قوية وأسعار قد لا تعكس بشكل كامل قوة أعمالها الأساسية.

- عزز مصادر دخلك من خلال مراجعة 14 شركة ذات عوائد أعلى وجداول توزيع أرباح ثابتة.

- نم براحة أكبر من خلال التحقق من 86 سهماً مرناً ذات درجات مخاطر منخفضة مصممة لتسليط الضوء على الشركات ذات درجات المخاطر الأكثر مرونة وملفات الأعمال الأكثر استقراراً.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.