تقييم نقل الطاقة (ET) في ظل عقود الذكاء الاصطناعي ومشاريع الغاز الجديدة التي تدعم النمو متعدد السنوات

Energy Transfer LP ET | 0.00 |

عادت شركة Energy Transfer (ET) إلى دائرة الضوء بعد رفع توقعاتها المعدلة للأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لعام 2026، والمضي قدماً في مشاريع خطوط الأنابيب الجديدة، وتوقيع عقود نقل الغاز الطبيعي طويلة الأجل مع مراكز بيانات الذكاء الاصطناعي، وكل ذلك مدعوم بنتائج قوية للربع الأول.

يبدو أن تلك العقود الناجحة والموافقات على المشاريع تساهم في تعزيز الزخم، حيث بلغ عائد سعر السهم لمدة شهر واحد 8.11% وعائد سعر السهم منذ بداية العام 22.91%، في حين أن إجمالي عائد المساهمين على مدى 5 سنوات بنسبة 205.94% يشير إلى تراكم قوي على المدى الطويل.

إذا كانت قصة الطلب المدفوعة بالذكاء الاصطناعي حول خطوط الأنابيب قد أثارت اهتمامك، فقد يكون الوقت مناسبًا للنظر إلى ما هو أبعد من نقل الطاقة وفحص 35 شركة متخصصة في تكنولوجيا شبكات الطاقة والبنية التحتية.

مع تداول أسهم شركة Energy Transfer بسعر 20.39 دولارًا أمريكيًا، وتشير تقديرات جهات خارجية إلى خصم جوهري يبلغ حوالي 51٪، فإن السؤال الرئيسي بسيط: هل لا يزال هناك مجال حقيقي للنمو هنا، أم أن السوق قد بدأ بالفعل في تسعير النمو المستقبلي؟

الرواية الأكثر شيوعًا: 8.4% أقل من قيمتها الحقيقية

بالمقارنة مع الإغلاق الأخير عند 20.39 دولارًا، فإن الرواية الأكثر متابعة تحدد القيمة العادلة لشركة Energy Transfer عند 22.26 دولارًا، واصفة فجوة تقييم متواضعة تعتمد على مشاريع الغاز طويلة الأجل والتدفقات النقدية المتعاقد عليها.

إن توسعات قدرة الشركة على تصدير سوائل الغاز الطبيعي في محطة نيدرلاند وخطوط الأنابيب الجديدة تضعها في موقع يسمح لها بالاستفادة من زيادة صادرات الهيدروكربونات الأمريكية إلى الأسواق الدولية، مما يدعم استمرار الإنتاجية وإيرادات التصدير مع ارتفاع الطلب العالمي على الطاقة.

هل ترغب في معرفة ما يتضمنه هذا السعر العادل؟ يكمن جوهر هذه الرواية في نمو الإيرادات، وارتفاع طفيف في هوامش الربح، ومضاعف أرباح مستقبلية أعلى. هل تتساءل عن كيفية ترابط هذه العناصر، وما يتوقعه المحللون من نتائجها بحلول أواخر العقد الحالي؟ القصة الكاملة تربط هذه العناصر المتغيرة مباشرةً برقم 22.26 دولارًا.

النتيجة: القيمة العادلة 22.26 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن قصة النجاح هذه تعتمد بشكل كبير على مشاريع الغاز الكبيرة والمتعددة السنوات والطلب طويل الأجل على الوقود الأحفوري، حيث يمكن أن تؤدي التأخيرات أو ضعف الاستخدام إلى تحدي هذه الفرضية بسرعة.

زاوية أخرى للتقييم

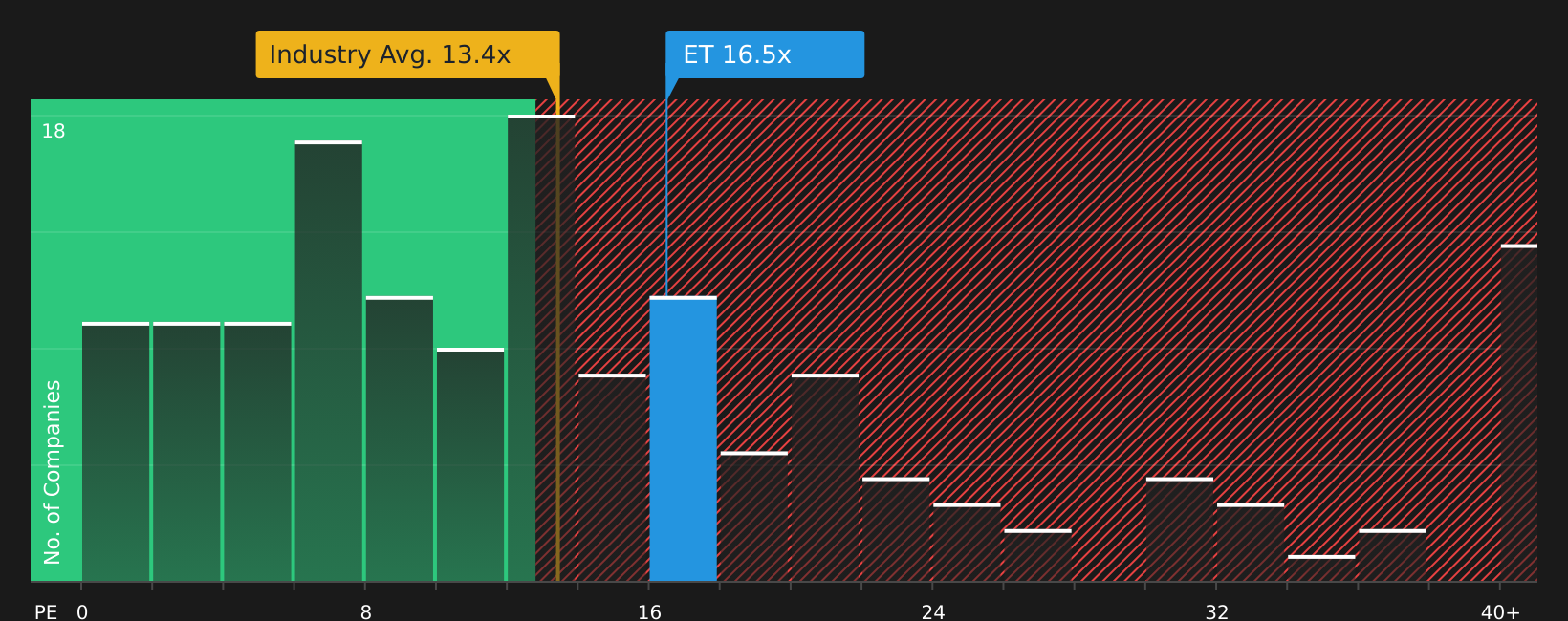

بينما ركزت الرواية السابقة على التدفقات النقدية المستقبلية وافتراضات النمو، فإن نسبة السعر إلى الأرباح الحالية البالغة 17.1 ضعفًا ترسم صورة مختلفة. فهي أعلى من متوسط قطاع النفط والغاز الأمريكي البالغ 14.9 ضعفًا، ولكنها أقل من نظرائها البالغ 19.5 ضعفًا، وأقل من النسبة العادلة المقدرة بـ 29.8 ضعفًا. وهذا يثير تساؤلًا بسيطًا: هل هذه علاوة مخاطرة أم فرصة محتملة؟

الخطوات التالية

هل ترى في هذه القصة مزيجاً من التفاؤل والحذر وتتساءل أين ستنتهي؟ تحرك بسرعة، راجع نقاط البيانات الرئيسية، ثم قيّم المكافأتين الرئيسيتين وعلامتي التحذير المهمتين .

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا دفعتك هذه القصة إلى التفكير بشكل أوسع في محفظتك الاستثمارية، فلا تتوقف عند سهم واحد فقط، فهناك أفكار مركزة يمكنك مراجعتها في دقائق.

- اكتشف الفرص التي قد يغفل عنها الآخرون من خلال مسح أداة الفرز التي تحتوي على 21 جوهرة غير مكتشفة عالية الجودة .

- عزز أساسك مع الشركات التي تم تسليط الضوء عليها في أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات (46 نتيجة) .

- أعط الأولوية للمرونة ونم بشكل أفضل ليلاً من خلال مراجعة 66 سهماً مرناً ذات درجات مخاطر منخفضة .

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.