تقييم شركة فاستينال (FAST) بعد انخفاض سعر السهم مؤخراً وعوائدها القوية على المدى الطويل

فاستنال FAST | 0.00 |

تأطير فاستنال بعد الأداء الأخير

شهدت أسهم شركة فاستينال (FAST) أداءً متبايناً مؤخراً، حيث شهدت انخفاضاً طفيفاً ليوم واحد، ومكاسب متواضعة خلال الأسبوع الماضي، وانخفاضاً بنسبة 3% خلال الشهر الماضي، وتحركاً إيجابياً طفيفاً خلال الأشهر الثلاثة الماضية.

بسعر السهم الحالي البالغ 44.91 دولارًا، يتناقض انخفاض سعر سهم فاستينال على المدى القصير مع ارتفاع إجمالي عوائد المساهمين على المدى الطويل، بما في ذلك عائد سعر السهم بنسبة 11.05% منذ بداية العام، وعائد إجمالي للمساهمين بنسبة 90.20% على مدى خمس سنوات. يشير هذا إلى أن الزخم كان أكثر استدامة على المدى الطويل مقارنةً بالأسابيع الأخيرة.

إذا كان هذا النوع من النمو المطرد يروق لك، فقد يكون من المفيد توسيع نطاق بحثك والاطلاع على 17 شركة رائدة يقودها مؤسسوها.

مع تداول أسهم شركة فاستينال عند 44.91 دولارًا، وهو ما يقل بنسبة 4% فقط عن متوسط السعر المستهدف للمحللين البالغ 46.49 دولارًا ويعكس عوائد إجمالية قوية على مدى سنوات عديدة، فإن السؤال الرئيسي هو ما إذا كانت لا تزال هناك فرصة للشراء هنا أم أن السوق قد بدأ بالفعل في تسعير النمو المستقبلي.

الرواية الأكثر شيوعًا: 3% أقل من قيمتها الحقيقية

تُشير الرواية الأكثر متابعة لشركة فاستينال إلى أن القيمة العادلة تبلغ حوالي 46.49 دولارًا، وهو أعلى بقليل من سعر الإغلاق الأخير البالغ 44.91 دولارًا، مما يُبقي التركيز مُنصبًا على التنفيذ وتوسيع التوزيع.

تُوسّع الشركة نطاق تقنية إدارة المخزون من فاستينال (FMI)، التي تُمثّل حاليًا أكثر من 43% من إيراداتها، بهدف تعزيز نمو الإيرادات من خلال رفع كفاءة سلاسل التوريد لعملائها. وتطمح فاستينال إلى زيادة حضورها الرقمي ليُمثّل ما بين 66% و68% من المبيعات، ارتفاعًا من 61%، ما يُحتمل أن يُعزّز الإيرادات من خلال تحسين كفاءة عمليات الشراء والتشغيل.

هل تتساءل عن نوع الإيرادات وهوامش الربح اللازمة لتبرير هذه القيمة العادلة، وما هو مضاعف الربحية المتوقع الذي تستند إليه هذه الرواية؟ تربط القصة الكاملة بين النمو والربحية والتقييم بطريقة لا تستطيع مضاعفات العناوين الرئيسية وحدها تحقيقها. إذا كنت ترغب في معرفة كيفية ترابط هذه العناصر، فراجع تحليلنا للذكاء الاصطناعي وتقييمنا لشركة فاستينال .

النتيجة: القيمة العادلة 46.49 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، يمكن أن تتغير هذه القصة بسرعة إذا أدت التوترات التجارية والتعريفات الجمركية إلى زيادة تكاليف سلسلة التوريد، أو إذا بدأت احتياجات المخزون المتزايدة في تضييق التدفق النقدي والمرونة.

زاوية أخرى للتقييم

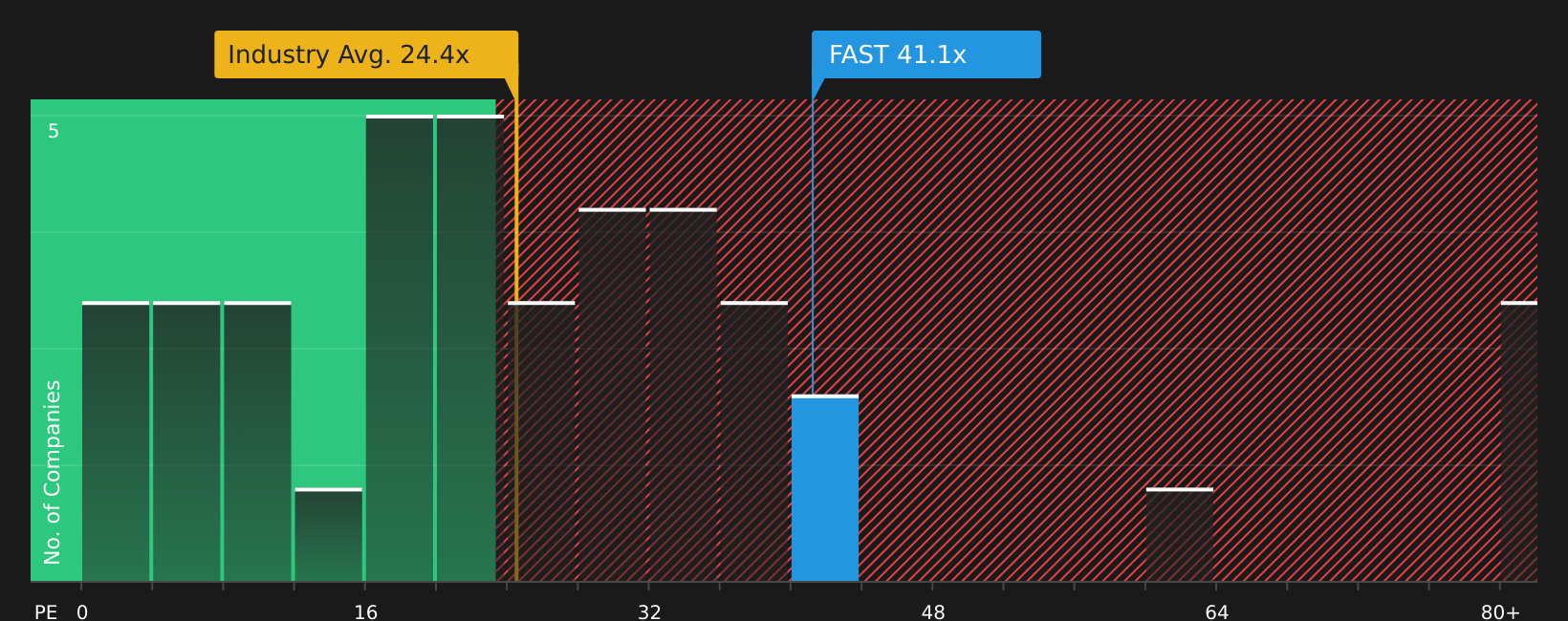

يرى المحللون أن سعر السهم قريب من القيمة العادلة، لكن نسبة السعر إلى الأرباح الحالية البالغة 39.7 ضعفًا تشير إلى وضع أكثر صعوبة. فهي أعلى بكثير من متوسط نسبة السعر إلى الأرباح لشركات التوزيع التجاري الأمريكية البالغ 24.3 ضعفًا، وأعلى من الشركات المنافسة التي تبلغ 25.1 ضعفًا، بل وأعلى من النسبة العادلة البالغة 29.8 ضعفًا التي قد يتجه السوق نحوها مع مرور الوقت.

إذا ما اتجهت المعنويات نحو هذه النسبة العادلة، فإن الفجوة بين 39.7 ضعفًا و29.8 ضعفًا تُقلل من هامش الخطأ مقارنةً بما يُشير إليه سعر القيمة العادلة. من المهم أن تسأل نفسك عن مدى ارتياحك لدفع هذا السعر المرتفع مقارنةً بالمجموعة والنسبة العادلة. اطلع على ما تُشير إليه الأرقام بشأن هذا السعر - ستجد الإجابة في تحليلنا للتقييم.

الخطوات التالية

بالنظر إلى الحماس والحذر اللذين ظهرا في القصة حتى الآن، من المفيد النظر إلى الصورة الكاملة واتخاذ قرار سريع بشأن موقفك باستخدام مكافأتين رئيسيتين وعلامة تحذيرية مهمة واحدة.

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا اقتصرت على سهم واحد، فإنك تفوّت على نفسك الكثير من الأفكار الاستثمارية الواعدة. استخدم أداة الفرز لاكتشاف فرص أخرى تناسب أسلوبك الاستثماري بسرعة.

- اكتشف فرصًا استثمارية مميزة تجمع بين الجودة والسعر المنخفض مقارنةً بالقيمة العادلة من خلال مسح السوق باستخدام 51 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية

- عزز تركيزك على الاستقرار من خلال الاطلاع على الشركات المذكورة في قائمة 70 سهمًا مرنًا ذات درجات مخاطر منخفضة.

- تفوق على الآخرين من خلال مراجعة قائمة الأفلام التي تحتوي على 25 فيلماً مميزاً لم يتم اكتشافها بعد، قبل أن يكتشفها الآخرون.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.