تقييم شركة HealthEquity (HQY) بعد تحليل جديد للنمو والربحية يركز على GARP

HealthEquity Inc HQY | 84.67 | +1.55% |

لماذا عادت شركة HealthEquity إلى دائرة اهتمام مستثمري GARP

وقد حظي التحليل الأخير الذي وضع شركة HealthEquity (HQY) في فئة النمو بسعر معقول باهتمام متجدد، حيث يقارن المستثمرون أرباحها واتجاهات إيراداتها وربحيتها وميزانيتها العمومية مع أداء سعر سهمها الأخير.

كان أداء سهم شركة HealthEquity مؤخرًا متباينًا، حيث بلغ عائد السهم خلال يوم واحد 1.63%، وعائده خلال سبعة أيام 2.04%. ويتناقض هذا مع انخفاض إجمالي عائد المساهمين خلال عام واحد بنسبة 21.07%، وارتفاعه خلال ثلاث سنوات بنسبة 43.33%. تشير هذه الأرقام مجتمعةً إلى تباطؤ زخم النمو على المدى القصير، بينما لا يزال المستثمرون على المدى الطويل يحققون قيمة مضافة ملموسة.

إذا دفعك ملف تعريف شركة HealthEquity إلى التفكير في الرعاية الصحية بشكل أوسع، فقد تكون هذه لحظة مفيدة للبحث عن فرص أخرى في أسهم الرعاية الصحية ومعرفة ما يناسب قائمة مراقبتك.

مع نمو الإيرادات السنوية بنسبة 7.47%، ونمو صافي الدخل بنسبة 18.96%، وتداول الأسهم بخصم 45% عن أحد تقديرات القيمة الجوهرية، فهل شركة HealthEquity مقومة بأقل من قيمتها الحقيقية بهدوء، أم أن السوق قد بدأ بالفعل في تسعير المرحلة التالية من النمو؟

الرواية الأكثر شيوعًا: 26.9% أقل من قيمتها الحقيقية

تشير الرواية الأكثر متابعة لشركة HealthEquity إلى أن القيمة العادلة تبلغ 119.13 دولارًا مقابل سعر إغلاق سابق قدره 87.07 دولارًا، مما يرسم فجوة تقييم كبيرة تعتمد على النمو والهوامش والتدفقات النقدية المستقبلية.

إن التوسع التنظيمي الأخير الذي يسمح بالرعاية الصحية الأولية المباشرة، والطب عن بعد قبل الخصم، وملايين الأعضاء الجدد في خطة ACA البرونزية/الكارثية للتأهل لحسابات التوفير الصحي يخلق أكبر زيادة في السوق المستهدفة في عقدين من الزمن، وهو مهيأ لتسريع فتح الحسابات الجديدة ونمو الأصول المدارة، مما يعزز الإيرادات المستقبلية بشكل كبير.

هل تتساءل عن معدل نمو الإيرادات، وهامش الربح، ومضاعف الأرباح المستقبلية التي تُؤخذ في الاعتبار عند تحديد القيمة العادلة للشركة؟ يعتمد هذا التحليل على معدلات نمو محددة، وربحية أعلى، وتقييم ممتاز، وهي عوامل يجب أن تتوافق معًا بشكل مثالي. يُفصّل التقرير الافتراضات خطوة بخطوة، لتتمكن من تقييم مدى صحتها.

النتيجة: القيمة العادلة 119.13 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، قد تنهار القضية إذا ضغطت المنافسة على الرسوم أو إذا أثرت أسعار الفائدة المنخفضة على عائدات الحفظ بشكل أكبر مما يتوقعه المحللون حاليًا.

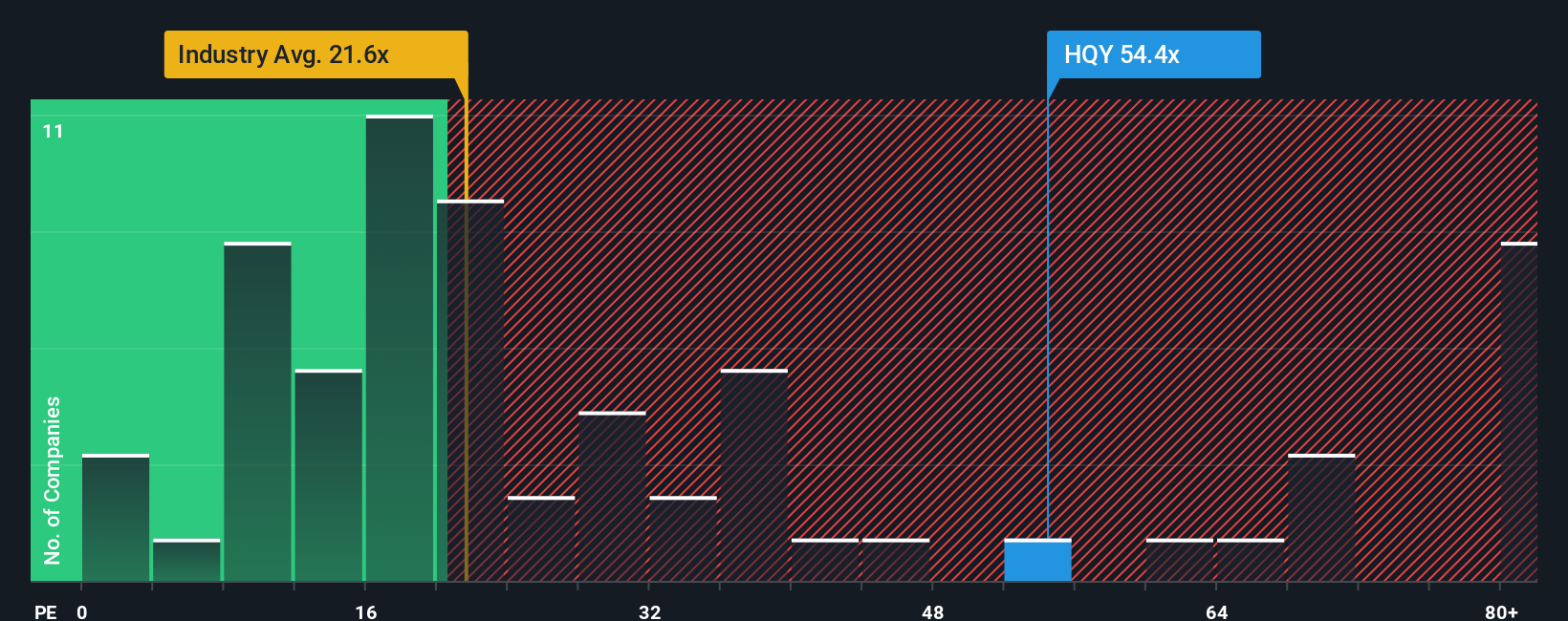

وجهة نظر أخرى: ارتفاع نسبة السعر إلى الأرباح يضغط على القصة

يشير نموذج التدفقات النقدية المخصومة (DCF) لشركة SWS إلى أن أسهم HealthEquity تُتداول بخصم 45% عن القيمة المتوقعة للتدفقات النقدية المستقبلية البالغة 158.42 دولارًا، ومع ذلك، يدفع السوق حاليًا مضاعف ربحية يبلغ 38.8 ضعفًا، مقارنةً بنسبة عادلة تبلغ 27 ضعفًا، ومتوسط قطاع الرعاية الصحية الأمريكي البالغ 22 ضعفًا، ومتوسط الشركات المنافسة البالغ 19.6 ضعفًا. إذا اقترب النمو أو هوامش الربح من تلك الشركات المنافسة، فما مدى إمكانية بقاء مضاعف الربحية مرتفعًا إلى هذا الحد؟

ابنِ روايتك الخاصة بالعدالة الصحية

إذا كنت ترى الأرقام بشكل مختلف أو ترغب في اختبار كل افتراض بنفسك، يمكنك إنشاء وجهة نظرك الخاصة في دقائق في "افعلها بطريقتك" .

تُعد تحليلاتنا التي تسلط الضوء على 4 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك في مجال HealthEquity.

هل أنت مستعد لتحديد فكرة استثمارك التالية؟

قد تكون HealthEquity ضمن اهتماماتك، لكن فكرتك القوية التالية قد تكون مختبئة في مكان واضح للعيان، ولا تريد أن تفوتها.

- اكتشف حالات التسعير الخاطئ المحتملة بسرعة من خلال فحص هذه الأسهم الـ 876 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي تبدو رخيصة مقارنة بتدفقاتها النقدية وأساسياتها.

- استغل التحولات التكنولوجية القوية من خلال الاطلاع على هذه الأسهم الـ 24 الرخيصة المرتبطة بمواضيع الذكاء الاصطناعي.

- أضف أسهم الدخل إلى قائمة مراقبتك من خلال التركيز على هذه الأسهم الـ 13 التي توزع أرباحاً بنسبة تزيد عن 3% والتي تقدم حالياً عوائد أعلى من 3%.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.